連續22個季度盈利 陌陌股價爲何暴跌15%?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/雨茜

來源:新文化商業(ID:Ent-Biz)

9月3日,移動社交平臺陌陌(Nasdaq: MOMO)公佈了2020年第二季度未經審計財務業績。財報顯示,受疫情等大環境影響,2020年第二季度,陌陌公司淨營收達38.683億元(約5.475億美元),同比下滑6.8%,淨利潤爲4.564 億元,同比下降37.73%。

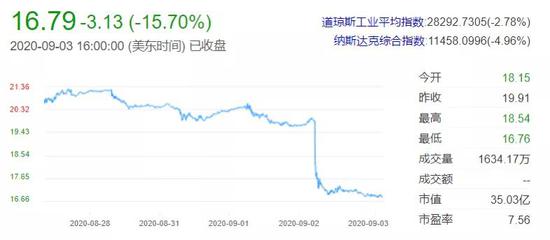

爲了增強公衆對公司未來發展的信心,陌陌在財報中宣佈了一項股票回購計劃,將在未來12個月最高回購3億美元的股票。然而,這個消息卻並沒有帶來一個利好的局面,美東時間9月3日,陌陌股價暴跌15.7%,收盤價僅16.7美元。

數據來源:新浪財經

連續22個季度盈利的陌陌爲何股價暴跌?

通過對財報的分析,我們不難發現其實陌陌並沒有虧損,仍然是盈利狀態,甚至已經連續22個季度實現盈利,只是與去年同比下滑了。與此同時陌陌也宣佈了股票回購的利好消息。相比外面的機構投資者,管理層們對自己公司內部的情況更爲了解。在股價被低估時,公司回購自己的股票,意在向資本市場表達對未來信心。

但爲何陌陌仍然沒有挽回股價的下跌局面,甚至讓股價再創新低?新文化商業(Ent-Biz)在對陌陌第二季度財報進行分析和整理後得出以下結論:

1、疫情影響仍持續付費用戶意願差

陌陌在財報中指出,由於新冠肺炎疫情仍持續影響付費用戶,故直播服務營收下降,尤其是高額付費用戶的消費意願帶來了負面影響。作爲主打直播業務的陌陌來說,那些會給高額“打賞”的用戶因自身被疫情影響較大,所以“打賞”的額度也大大下降,從而影響了直播的營收。

不過這種情況也發生在整個直播行業,並不隻影響陌陌,其次與第一季度相比,付費用戶已經出現了回升跡象。根據財報數據顯示,2020年6月,陌陌主App月度活躍用戶爲1.115億,同比增加350萬;直播服務與增值服務付費用戶去重後總數達1280萬,其中陌陌付費用戶達890萬,同比增加30萬,探探付費用戶390萬。

疫情的影響正在緩慢減小,但主打直播業務的陌陌可能正在被“直播”限制了手腳。

2、直播業務比重大單向打賞難持續

從財報來看,直播業務仍然是陌陌營收的主要來源,在二季度貢獻了67%的營收,達到26.03億元。其中,探探直播業務進展成爲一大亮點,取得1.92億元收入,二季度整體營收達到5.172億元,同比增長81.6%。

很明顯,陌陌的大部分盈利仍是來自帶有社交屬性的直播平臺,但這種性質的直播所帶來的利潤如今遠遠比不上游戲直播與帶貨直播——

帶貨直播可以直接向C端銷售,且銷售用品大多是用戶平日的剛需;而娛樂直播只能靠用戶向主播打賞來維持盈利,且贏利點都在最頭部的“土豪們”,一旦遇上疫情這種“黑天鵝”,那些一天能刷幾萬、幾十萬的情況就不能持續,而帶貨主播依託主播的IP屬性,卻仍能帶來連續性的銷售。

3、直播結構需調整旗下項目難出圈

當然,陌陌的高層們也意識到了單一的結構並不利於陌陌的發展。陌陌董事長兼CEO唐巖在財報電話會議中表示,“二季度起,團隊可以更加專注於長期戰略目標的執行。隨着探探和陌陌主App增值服務出色的增長表現,我們現在能更專注於推動核心直播業務的結構調整,使其在新的宏觀環境中健康穩定地發展。”

近些年,在社交產品的打造上,陌陌確實推出了不少新產品,先後發佈了ZAO、是他、赫茲、cue等數十款泛社交App,目前表現最佳的是赫茲,其在App Store最近三個月內累計下載量爲125萬次,社交分類中位於20名左右,華爲應用商店中累計下載量爲695萬。

除此之外,其他APP暫時沒有激起太多的水花,“瞧瞧”的華爲應用商店下載量爲186萬次,“芒西”僅爲1萬次。

不過財報也顯示,今年二季度陌陌增值服務(包括虛擬禮物服務以及會員訂閱服務)營收達到12.04億元,同比增長27%。增值業務營收的增長主要是由於陌陌爲提升用戶的社交體驗而引入了更多功能和更多付費方案從而推動了虛擬禮物業務的持續增長,同時小幅度受到探探會員收入增長的影響。

由此不難看出,提高社交App用戶體驗對陌陌而言依然是保持優勢的方法。此外,陌陌持有的現金、現金等價物、短期存款、長期存款爲153.765億元。現金流是一個企業的血液,從這個層面來看,陌陌的股價雖然短期遭遇重創,但龐大的現金流基數爲陌陌的未來提供了多種可能,且在策略上會更靈活。

唐巖在一季度財報電話會議上表示,“我們認爲宏觀經濟相關的一些不確定性仍然會持續一段時間,但目前管理層對於下半年的收入前景,仍然是比較樂觀的。”