海通姜超:美聯儲寬鬆貨幣或提前退出 水牛行情最怕緊縮

來源:姜超宏觀債券研究 ID:jiangchao8848

近期中美股市均出現了一定的調整,到底風險從哪裏來?

1. 水牛行情最怕緊縮

上週三美國納斯達克指數創出12074點的歷史新高,但在隨後的兩天下跌了6.2%。而標普500指數同樣在週三創出3588點的歷史新高,隨後兩天下跌了4.3%。

美股水牛行情。

我們知道,由於新冠疫情的原因,美國經濟在上半年出現嚴重的衰退,其1季度GDP環比下降了1.3%,2季度GDP環比降幅更是高達9.1%。

但是到目前爲止,即便經過上週的大幅調整之後,美股今年以來的表現依然非常突出,納斯達克指數比去年末上漲26.1%,標普500指數也比去年末上漲6.1%。經濟嚴重衰退而股市大幅上漲,這意味着美股上漲主要依靠的是估值水平的大幅提升。由於美聯儲重啓零利率和量化寬鬆,推動10年期美債利率從年初的1.9%大幅降至1%以下,進而推動標普500市盈率從年初的25倍升至目前的34倍,遠超歷史平均市盈率的16倍,在過去的120年中僅有兩年的年末市盈率高於當前水平。

因此,今年的美股牛市是不折不扣的大水牛行情。與此相應,貨幣緊縮就成爲美股未來最大的風險。

緊縮風險出現。

而恰恰是各類貨幣流動性指標,在近期都出現不同程度的收緊跡象。

首先看最重要的利率指標10年期國債利率,在8月初降至0.5%的歷史最低點之後,目前已經升至0.7%以上。尤其是在上週四、五的股市調整中,10年期美債利率從週三的0.66%升至週五的0.72%。此前在6月份時10年期美債利率一度升至0.9%以上,當時也導致了美股的短期調整,但在不到一週時間內10年期美債利率又降至0.7%以下。而本輪美債利率上行的時間已經超過1個月,其影響更加值得重視。

其次看美聯儲資產負債表。截止9月2日,美聯儲總資產爲7.07萬億美元,雖然比前一週小幅上升,但仍低於6月10日創下的7.22萬億美元的峯值水平。也就是說,雖然美聯儲並沒有宣佈退出不限量的量化寬鬆貨幣政策,但從實際操作來看,在6月份以後其雖然還在繼續買入國債,但總體量寬並沒有進一步加碼。

最後來看廣義貨幣M2的周度增速,其最高值是7月13日的24%,而截止8月24日的增速爲23.1%,也就是說最近一個月的廣義貨幣增速沒有再繼續上升,而是出現了築頂回落的跡象。

2. 疫情不是經濟危機

爲何近期美國出現了貨幣收緊的跡象?我們認爲最關鍵的原因在於新冠疫情的影響絕不是08年金融危機,而更類似於一場巨大號的流感或者嚴重的自然災害,其對經濟的衝擊雖大,但恢復的也更快,這也意味着本輪疫情期間所使用的貨幣刺激或比08年金融危機更早退出。

疫情不是經濟危機。

在最近的30年中大家所經歷的重大經濟危機,其實都是金融危機(Financial Crisis),包括08年的美國次貸危機、11年的歐債危機和98年的亞洲金融危機。而之所以用金融危機來代表重大的經濟危機,原因在於金融是經濟的血液,一旦金融體系出現危機,就很容易擴散到所有的經濟系統。

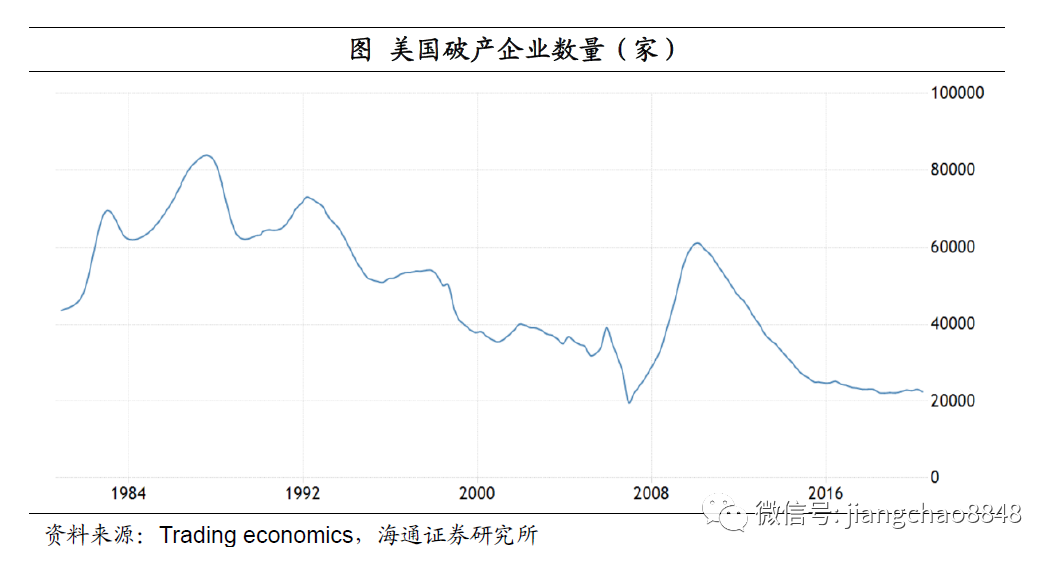

例如在08年次貸危機的過程中,我們可以看到美國破產和倒閉的銀行數量大幅上升,在2008年有30家,到2009/2010兩年都接近150家。然而在這一次的新冠疫情期間,到目前爲止美國只有兩家銀行倒閉被接管,這意味着美國的金融體系幾乎完好無損。

而從實體經濟中破產企業的數量來看,今年2季度美國有2.25萬家企業申請破產,與去年同期的數量基本持平,比1季度的2.31萬家甚至還有下降。這意味着在實體經濟層面也並未出現大面積的企業破產倒閉。而在08年金融危機期間,單季破產企業的數量從2萬家升至最高超過了6萬家。

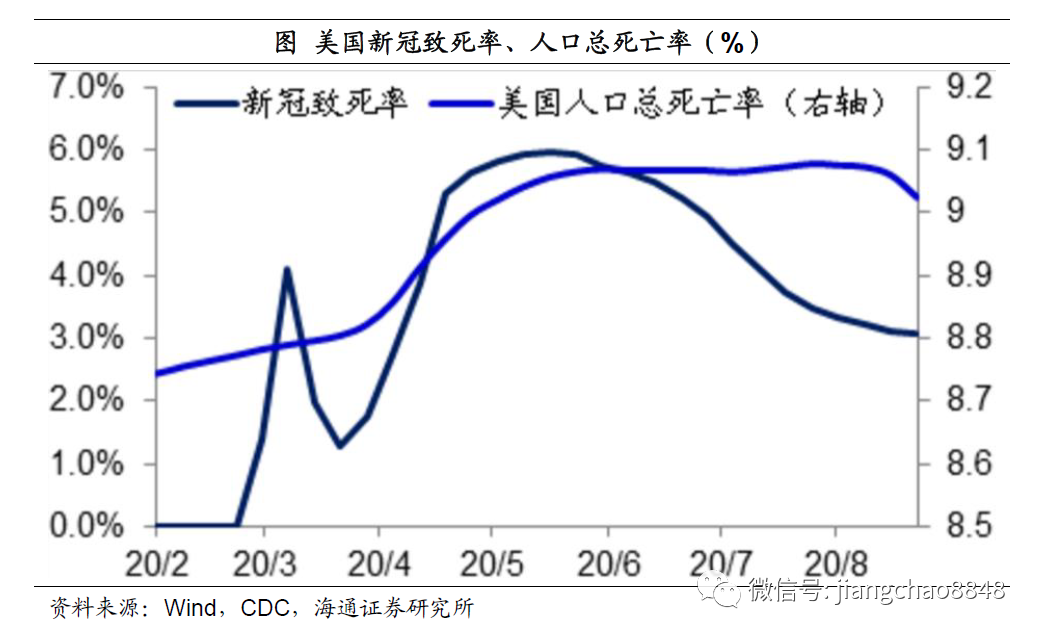

爲何實體經濟受損程度有限?在最開始,我們都很擔心新冠疫情是一場類似於2003年SARS的大瘟疫,SARS當年的致死率高達11%,而部分國家初期新冠的致死率也一度接近10%。但目前美國的新冠死亡率已經從最高的6%降至3%,而且還在繼續下降。從美國人口的總死亡率來看,雖然在疫情的高峯期有微小的上升,但依然維持在9‰左右的正常水平,並且近期已經開始下降,這說明新冠疫情更加類似於一場巨大號的流感。

雖然美國感染新冠的人數還在繼續上升,但由於醫療水平的進步,大部分感染者都可以康復,目前還在住院的感染者大幅減少,說明新冠佔用的醫療資源也在持續下降。因此,目前雖然還沒有有效的疫苗出現,但新冠的影響其實是在持續大幅減弱。

08年金融危機摧毀了美國的金融和地產兩大行業,並導致了很多相關行業的巨大損失,而之後的經濟和就業恢復之所以緩慢,在於新的產業發展需要時間,而下崗的工人也需要時間來學習新的技能,纔有可能重新找到工作機會。

但這一次的經濟和就業損失之所以出現,在於疫情導致了居家隔離,大家無法出門工作消費。而在疫情緩解之後,隨着人羣重新出門,其實就業和經濟就回來了。谷歌的數據顯示,美國出行凍結最嚴重的是4月份,當月共減少了2100萬個工作機會。而在5月份以後居民出行持續改善,同時在過去的4個月美國已經恢復了1060萬個工作機會。

因此,這一次美國失業率的表現和08年金融危機前後完全不同。在08年金融危機時期,美國失業率經歷了前期緩慢上升、以及後期更加緩慢的下降;其失業率從5%左右的自然失業率升至10%的最高點用了1年半時間,而從10%降回5%則花了差不多6年時間。但這一次美國失業率只用了兩個月時間就從3.5%升至14.3%,而目前僅用了4個月時間失業率就降回8.4%。

也就是說,相比08年金融危機期間經濟的緩慢復甦,這一次美國經濟在疫情之後更有可能出現V型反轉。根據亞特蘭大聯儲9月3日的最新預測,美國3季度GDP環比增速可能會高達7.4%,年化以後的環比增速或將接近30%。

就業超預期,緊縮或提前。

如果美國經濟復甦超預期,貨幣會在什麼時候收緊?

美聯儲的兩大使命是物價穩定和充分就業,近期美聯儲主席鮑威爾解釋了美聯儲貨幣政策框架的變化,明確表示基於過去20年通脹率的持續低迷,未來將引入平均通脹目標,這意味着即便未來通脹率出現短期上升,也不會引發美聯儲加息。事實上,在2010到14年之間,雖然通脹水平並不低,但美聯儲依然長期維持零利率不變。

目前美聯儲真正關心的指標是就業,從2015年美聯儲加息的經驗來看,當失業率降至自然失業率水平附近,也就是實現充分就業之後,美聯儲就開啓了加息週期。也就是說,未來美聯儲何時加息,其實取決於失業率何時降至自然失業率水平之下,而根據美國國會預算辦公室的測算,目前美國自然失業率約爲4.4%,這意味着如果當前8.4%的失業率再下降4%左右,就可能會觸發美聯儲貨幣緊縮。

在今年6月份美聯儲發佈的預測報告中,給出的預測是最早2022年之後纔可能開始加息。問題在於,6月份美聯儲預測時使用的是5月份高達13.3%的失業率。我們即便參照1919年美國大流感的經驗,根據失業率見頂之後每月下降0.4%的樂觀假設,推算出來美聯儲最早也要在2022年以後纔有可能加息,更不用說參照08年金融危機之後,按照失業率見頂之後每月下降0.1%的悲觀假設,美聯儲要到2028年纔有可能加息。

但現實的情況是,過去3個月失業率月均下降1.6%,其中最少的一個月下降了0.9%,遠超我們的樂觀預期。如果未來失業率依然保持月均下降1.6%的節奏,那麼11月的失業率就會降至3.6%,出現充分就業。如果失業率月均下降0.9%,那麼到21年1月也會實現充分就業。即便假設未來失業率月均下降0.4%,也會在21年7月實現充分就業。如果美聯儲依然與此前一樣在實現充分就業之後就開始加息,那麼近期美國失業率的大幅下降意味着其緊縮的預期大幅提前,已經不排除明年有可能會加息。

3. 美元貶值難成趨勢

美元影響資產價格。

今年以來,美元出現了較爲明顯的貶值,尤其是在3月份以後,美元指數見頂以後的貶值幅度超過10%,美元的大幅貶值支撐黃金價格大幅上漲。

而商品價格的反彈也受到美元走弱的支撐,過去幾年商品價格和美元之間也有非常明顯的反向關係,美元走強拉動商品價格上漲的只有2016-17年的一小段時間,主要原因是當時中美經濟同時復甦,疊加中國的供給側改革,拉動了商品價格。

弱勢美元難成趨勢。

美元指數主要是由美元對6大貨幣的匯率加權平均而成,其中歐元的佔比高達57.6%,這意味着美元兌歐元匯率對美元指數的影響最大。

事實上,美元兌歐元匯率與美元指數的走勢大致相當,這意味着分析美元指數的核心是分析美元兌歐元匯率走勢。

匯率決定的背後有着多種理論,例如經濟決定論,亦即匯率反映了兩國經濟實力的對比。從數據看,過去美歐GDP增速差與美歐匯率的走勢大體一致。但在今年疫情期間,美國經濟的表現其實好於歐元區,美國2季度GDP增速同比下降9.1%,而歐元區2季度GDP增速同比下降15%,美歐經濟增速差距的擴大很難解釋同期美元兌歐元匯率的大幅走弱。

我們認爲,導致2季度以來美元貶值最重要的原因應是利率的變化,由於美國重啓零利率和量化寬鬆,使得美國10年期國債利率大幅下降。而歐元區由於觸及零負利率的邊界,無法進一步降息,同期核心國德國的10年期國債利率基本維持不變,這就使得美德國債利差大幅縮窄,從而推動了美元對歐元貶值。

但是從美國和歐元區經濟的表現來看,美國經濟明顯更有韌性。此外從通脹的表現來看,8月份歐元區的HCPI同比增速再度轉負,通縮風險再度降臨,而7月份美國的CPI增速已經出現回升,通脹風險重新升溫。因而無論是看經濟還是通脹表現,其實都不支持美債和德債的利差進一步縮窄,這反過來也說明美元本輪應非趨勢性貶值,未來與經濟增長相關的大宗商品表現或優於單純依賴於放水的黃金。

4. 中國利率領先美國

目前,人民幣的走勢是盯住一籃子貨幣並保持穩定,但由於其中最重要的貨幣是美元,因而美元指數對人民幣對美元匯率有着重要影響,兩者存在着高度的負相關性,往往在美元指數升值時,人民幣對美元匯率走弱。而今年6月份以來人民幣短期顯著升值,主要的背景就是美元大幅貶值。

影響人民幣對美元匯率的另一因素是中美利差。今年以來1年期中美利差從去年末的77bp擴大至246bp,這也是近期人民幣對美元大幅升值的重要原因。

從標誌性的10年期中美國債利差來看,過去10年的均值大約是120bp,而當前已經擴大至240bp,位於近10年的最高位附近。

中美利差的擴大源於美國今年實施了超級寬鬆的貨幣政策,其10年期國債利率大幅下降至1%以下,而中國的10年期國債利率則是在4月份以後持續回升,目前已經回到了和年初相當的水平。但從過去10年的中美10年期國債利率走勢來看,兩者的運行趨勢基本一致,而且在最近一輪週期中國明顯領先於美國,中國10年期國債利率於17年末見頂回落,而10年期美債利率則是到18年末才見頂回落。

我們認爲,導致中國利率領先的原因在於中國經濟週期在近幾年領先於美國。中國17年開始的去槓桿使得經濟領先於美國開始回落,而本輪疫情期間中國抗疫得力,經濟也領先於美國率先復甦。但如果中國經濟和利率領先於美國的規律成立,那麼在中國的利率大幅上升之後,美國的利率應該也不會長期低迷,未來1年內出現回升的概率其實並不低。

總結來說,我們認爲本輪疫情的影響完全不同於08年金融危機,而更加類似於一場巨大號的流感或者嚴重的自然災害,經濟受損的更快、但是恢復得也更快,這也意味着本輪疫情期間所使用的貨幣刺激或比08年金融危機更早退出。目前中國的10年期國債利率已經回升到疫情之前的水平,而美國10年期國債利率也從底部開始回升。與此相應,我們認爲在股市當中受益於貨幣放水的高估值板塊將面臨回調壓力,但與此同時經濟復甦將改善企業盈利,因而低估值的週期行業以及藍籌股或仍能受益。

責任編輯:陳悠然 SF104