市場佔有率僅1% 赴港上市的步陽國際控股能“小而美”?

近日,港交所再添一名“漏夜趕考生”。

據智通財經瞭解,專注於鋁合金汽輪製造及銷售的步陽國際控股有限公司於9月30日向港交所遞交上市申請,中泰國際爲其獨家保薦人。另外,其目前並沒有透露募資金額相關消息,而募資用途則主要是用於擴大產能以及計劃在收購的潛在地塊上建設額外生產設施及其他輔助設施,以配合擴大產能之舉。

縱觀其財務數據來看,步陽國際控股的收益呈逐年增長的趨勢,2017年至2019年收益複合年增長率超22%,算得上成長性喜人。不過細究之下,市場佔有率僅有1%、主營業務依賴海外市場的它真的能書寫好一個“小而美”故事嗎?

市場佔有率僅1%,但盈利能力較強悍

據招股書顯示,步陽國際控股是一家專注於售後市場的鋁合金汽輪製造商,主要向全球各種客戶製造及銷售各種鋁合金汽輪。其營運附屬公司步陽汽輪於2007年成立,截至2020年6月30日,最大設計年產能爲1.2百萬只鋁合金汽輪。

其產品主要按尺寸分類,可分爲小號鋁合金汽輪(用於微型和小型汽車)、中號鋁合金汽輪(用於中型和大型汽車及運動型多功能汽車)、大號鋁合金汽輪(用於定製的全尺寸SUV及皮卡車)。其中,中號鋁合金汽輪所獲得收益佔總收益的比例較大,長期維持在60%以上,而小號和大號鋁合金汽輪收益佔比則比較小,長期在25%和10%附近徘徊。

從市場佔有率來看,步陽國際控股在國內的市場佔有率並不算高,甚至於可以用“較爲遜色”來形容。據弗若斯特沙利文數據顯示,按2019年鋁合金汽輪出口價值計,該公司佔中國鋁合金汽輪市場僅1%的市場份額,排在十名之外。

不過,雖然市場佔有率不高,但步陽國際控股整體經營狀況還是呈穩健增長的趨勢。

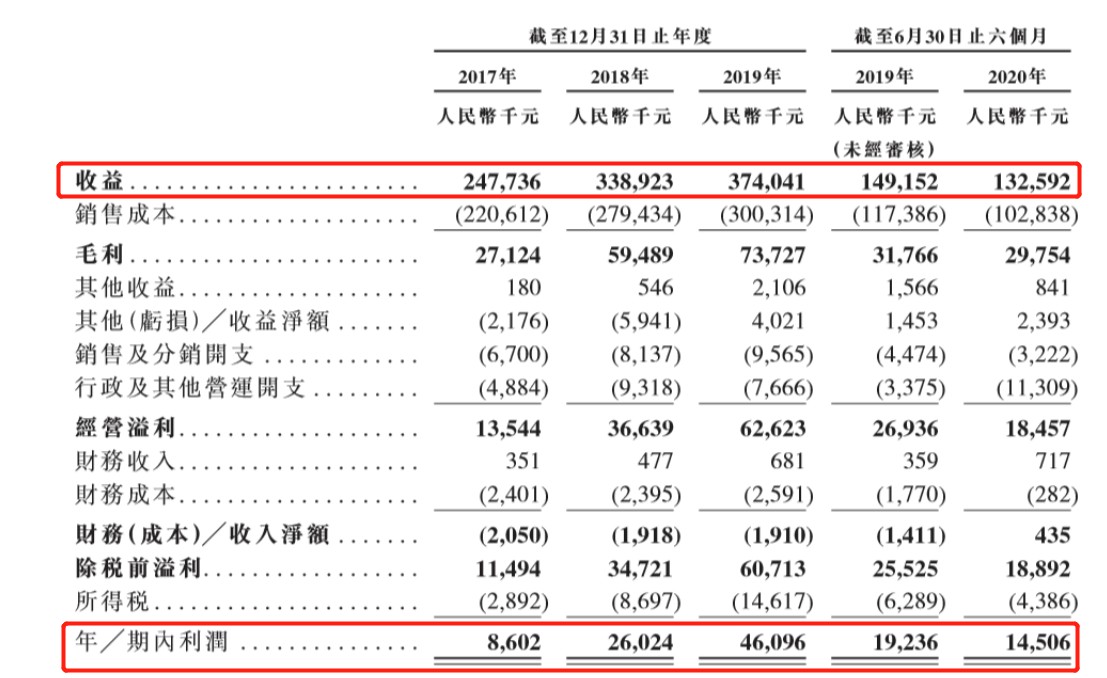

收益方面,自2017年至2019年,該公司經營業績均錄得快速增長,收益由截至2017年的24.8醫院增至2019年的37.4億元,複合年增長率爲約22.9%。截至2020年上半年,受公告衛生事件的影響,收益才較去年同期下降11.1%至13.3億元。

利潤方面,2017年至2019年,步陽國際控股期內利潤分別8.6百萬元、26百萬元、46.1百萬元,複合年增長率約爲131.5%。同樣受公告衛生事件影響,其2020年上半年期內利潤有所下降,較去年同期下降24%至14.5百萬元。

而值得一提的是,該公司的盈利能力也較爲強悍。2017年至2019年,其毛利率逐年攀升,分別爲10.9%、17.6%、19.7%,即便是受公共衛生事件的影響,其今年上半年的毛利率仍維持增長的態勢,較去年同期提升1.1pct至22.4%。同時,淨利率亦穩步提升,2017年至2019年分別爲3.5%、7.7%、13.5%,而今年上半年的淨利率則同比提升3.9pct至16.8%。

除此之外,資產負債結構方面,截至2020年6月30日,其流動資產爲249.2百萬元,流動負債爲146.5百萬元,流動資產淨額爲102.7百萬元,整體來看並無營運資金壓力,資產負債結構較爲健康。而現金流也較爲充裕,截至今年上半年,其期末現金及現金等價物同比增長46%至130.8百萬元。

基於上可知,撇開市場佔有率較低這一因素來看,步陽國際控股整體的經營狀況還是較爲亮眼的。

三大風險隱而待發,能夠“小而美”嗎?

但瑜不掩瑕,業績增長亮眼的背後,步陽國際控股所面臨的挑戰也十分明顯,這主要體現在以下幾個方面:

其一,受疲弱的汽車行業週期影響,“一損即損”效應如達摩克利斯之劍懸於其頭頂之上。具體而言,近期中國經濟整體放緩以及政府政策的不利變動導致汽車生產及銷售大幅削減——據弗若斯特利文資料顯示,中國汽車生產由2018年的27.8百萬輛跌至2019年的25.7百萬輛,而汽車生產及銷售的削減也將影響到鋁合金汽輪的銷售。

對此,該公司在招股書中指出,受汽車生產及銷售大幅削減影響,同期國內的鋁合金汽輪銷量由2018年的212.3百萬只跌至2019年的194.3百萬只。倘有關放緩狀況持續發生,其可能會對該公司的業務、財務狀況及經營業績造成重大不利影響。

其二,過渡依賴海外市場,其銷售額預計將受到一定的衝擊。據招股書顯示,截至2020年6月30日,步陽國際控股在國內外所錄得收益分別爲45.6百萬元、87.0百萬元,分別佔總收益的34.4%、65.6%,可見其海外市場收益貢獻率是遠大於國內市場的收益貢獻率。此外,期內其國內市場則擁有123名客戶,在海外市場則擁有73名客戶。

一般而言,過渡依賴單一地區的客戶並不算好的現象,更遑論是過渡依賴於海外市場的客戶了。

其三,就該公司的貿易及其他應收客戶款項的可收回性而言,其承受着較大的信貸風險。具體來看,步陽國際控股在招股書中指出,其向一些最大的中國和海外客戶授予不超過90天的信貸期,目前該公司可能面臨着無法準時收到產品付款的風險。

從2017年到2020年6月30日,平均貿易及其他應收款項週轉天數分別約爲64.9天、51.3天、47.0天及59.9天。同時,期內該公司的貿易及其他應收款項分別約爲48.2百萬元、54.3百萬元、47.6百萬元及47.5百萬元。在公共衛生事件影響下,其客戶財務狀況可能會在授予的信貸期內惡化,如果大量客戶出於任何原因未能悉數結清其貿易應收款項,該公司預計會遭受減值虧損。另外,該公司許多客戶位於海外,這也將增加自有關客戶及時收款的難度。

綜上所述,不難看出,三大可見風險縈繞之下,步陽國際控股未來發展還具有一定的不確定性因素,而即便增長速度亮眼,但距離真正的“小而美”恐怕還有一段路程。