瀘州老窖難回行業“三甲”?高端產品增速放緩 存貨週轉率持續下滑

近10年瀘州老窖營收規模再未出現在行業前三名之列。

出品|每日財報

作者|呂明俠

對於酒業而言,突如其來的疫情對酒企的經營提出了嚴峻挑戰,一直想走高端路線的瀘州老窖股份有限公司(以下簡稱“瀘州老窖”000568,SZ)成績如何呢?

《每日財報》注意到,下半年來,瀘州老窖開啓了“漲價加速器”頻頻揮刀調整價格。是想將國窖1573打造成奢侈品?一心想回到行業前三,瀘州老窖離實現夢想還要走多遠?

上半年營收下降,預收賬款同比減少58%

我們先來看看瀘州老窖的經營成績。上半年,公司營收76.34億元,相較去年同期的80.13億元同比下降4.72%;淨利潤32.2億元,同比增長17.12%。

看起來業績還不錯,但營收增速低於五糧液、茅臺,也低於山西汾酒和順鑫農業,是高端白酒中唯一出現下滑的。

瀘州老窖酒類營收主要由三塊構成:高端、中端、低端及其他。而使得瀘州老窖上半年整體營收出現下滑的原因,是中端酒類、低端酒類以及其它收入均出現兩位數以上的下滑。

其中中端酒類營收19.12億元,同比下滑14.03%;低端酒類營收9.09億元,同比下滑34.37%;其它收入6842.59萬元,同比下滑25.27%。

有觀點也指出,上半年新冠肺炎疫情影響對餐飲渠道影響較大,而中低端產品在餐飲渠道的覆蓋面較廣,因此中低端產品受損較嚴重。

《每日財報》注意到,由於疫情原因,瀘州老窖的預收賬款也在下滑。截至6月底,瀘州老窖預收賬款(合同負債)爲5.88億元,比2019年年底減少16.56億元,相比2019年同期,下滑近58%。

不過相比之下,高端產品則恢復迅速,上半年營收增長10%,營收佔比也提升了8.33個百分點至62%。

多輪漲價後 庫存週轉率持續下滑

瀘州老窖前身爲瀘州老窖酒廠,始建於1950年3月,1993年10月25日批准公開發行股票,於1994年5月9日在深交所掛牌交易。公司產品主要有:國窖1573系列酒、瀘州老窖精品特曲系列酒、百年老窖系列酒等。

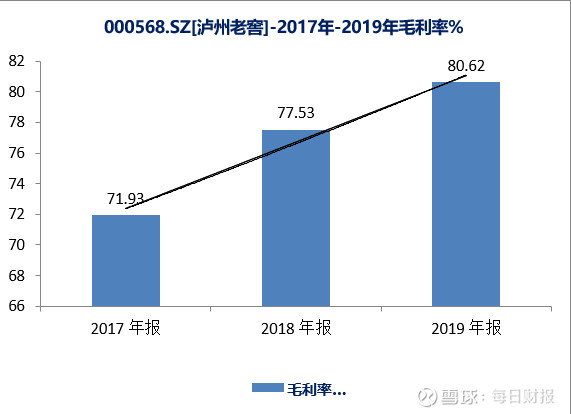

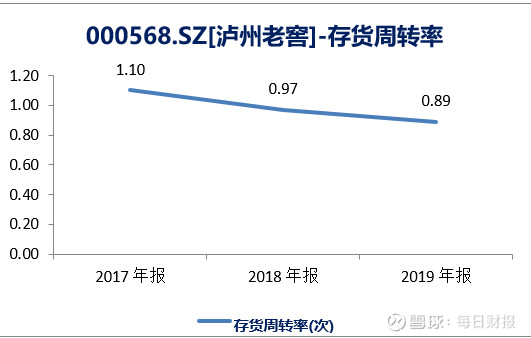

近年來,瀘州老窖的毛利率較爲樂觀。數據顯示,2017年至2019年之間,瀘州老窖的毛利率分別爲71.93%、77.53%、80.62%。不過隨着毛利率不斷攀升,其存貨規模在不斷壯大,存貨週轉率近三年來卻出現逐年下降的趨勢。

2017年至2019年,公司存貨規模分別爲28.12億元、32.30億元、36.41億元,分別同比增長11.86%、14.89%、12.72%;同期,公司存貨週轉率分別爲1.10、0.97、0.89,逐年減少,毛利率與存貨週轉率變動趨勢背離。

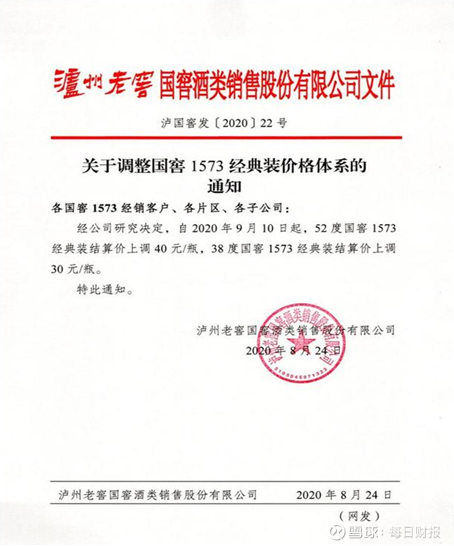

或許認識到中低端酒類的拖累,瀘州老窖更是加大了對高端產品的加碼。下半年開始,瀘州老窖動作頻頻,多次提價。9月10日起,公司對52度國窖1573經典裝、38度國窖1573經典裝結算價分別上調40元/瓶和30元/瓶。

據公開資料顯示,目前52度國窖1573經典裝結算價約爲850元/瓶,上調後結算價將達到890元/瓶。此次漲價並非瀘州老窖今年首次漲價,《每日財報》瞭解到,瀘州老窖分別在1月、6月、7月進行過提價動作。

但是業內人士也指出,頻繁漲價導致經銷商壓力較大,且消費者也不一定買賬。目前消費者對產品的認知以及定位來看,均不能支撐產品多輪漲價,因此未來存在的風險也較大。

高端產品增速放緩,重回三甲有難度

回首瀘州老窖發展史,其營收規模曾有位居白酒行業第二的高光時刻。但自2010年起,其營收被洋河趕超後,至2019年,近10年瀘州老窖營收規模再未出現在行業前三名之列。

頻繁的漲價,可能使得瀘州老窖縮小與行業前列企業的差距。但若以目前增長態勢重回三甲,仍困難重重。

目前,貴州茅臺上半年營收439.52億元,同比增長11.31%;淨利潤226.02億元,同比增長13.29%。五糧液上半年營收307.68億元,同比增長13.32%;淨利潤爲108.55億元,同比增長16.28%。

目前第三名的洋河股份披露2020年上半年業績,公司實現營收134.29億元,同比下降16.06%;實現歸母淨利潤54.01億元,同比下降3.24%。

儘管高端產品國窖1573近年來頻繁提價,但高檔產品營收增速卻不斷下降。據2017年至2019年報顯示,以國窖1573爲代表的高檔產品實現營收分別爲46.48億元、63.78億元、85.96億元,同比增長分別爲59.18%、37.21%、34.78%,增速呈現逐年放緩的趨勢。

目前來看,這樣的業績想要重回三甲還尚需時日。未來,能否重回行業三甲《每日財報》將持續關注。