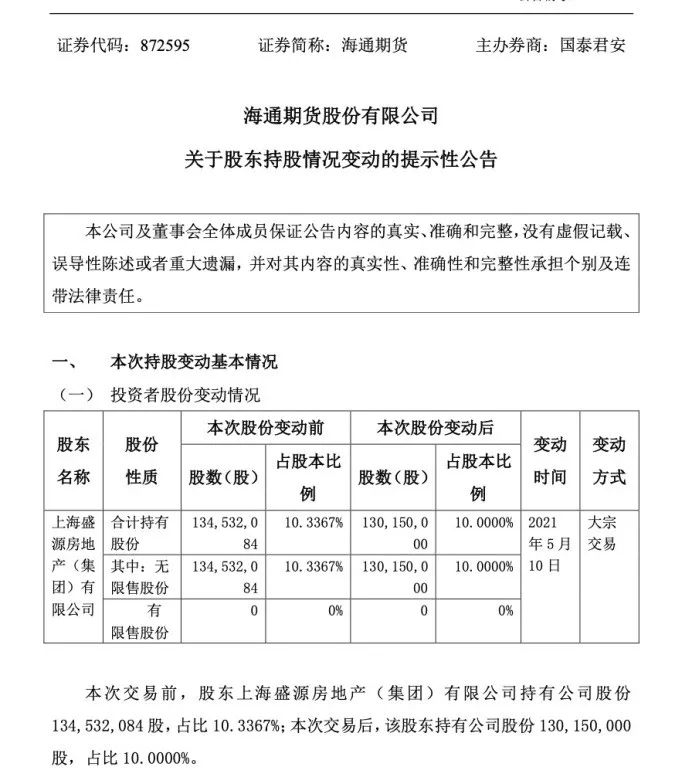

海通期貨:10月豆粕策略

一、基本面分析

1.全球大豆市場情況

根據10月USDA報告,2020/21年全球大豆期初庫存、預計產量較上月下調,但消耗量預計有所增加,整體期末庫存出現明顯下降。

美國:10月數據顯示,20/21年度美國大豆預計收穫面積減少70萬英畝至8230萬英畝,預計單產爲51.9蒲式耳/英畝,與上月持平,總產量預計較上月下調123萬噸至1.16億噸。減產加上大豆期初庫存下滑139萬噸至1.43億噸,使得20/21年度美豆總供應量略有下滑。需求方面,本月預計20/21年度美國國內大豆消耗較穩定,但美豆出口量將提升204萬噸至近5987萬噸,破早期銷售量水平記錄。20/21年度美豆期末庫存預計較上月下滑462萬噸至790萬噸,爲近幾年極低的水平。截止10月11日,美豆落葉率爲93%,與過去五年均值90%接近;收割率爲61%,遠高於去年同期23%及五年均值42%;優良率爲63%,高於去年同期54%。

巴西:本月USDA上調20/21年度巴西大豆期初庫存91萬噸至2034萬噸,預計產量1.33億噸、消費量4814萬噸、出口量8500萬噸的預測均與上月基本一致,期末庫存因此上升至2060萬噸。據巴西植物油行業協會預計,2020年巴西大豆產量約爲1.23億噸。截止10月8日,巴西大豆種植進度爲3.4%,遠低上一年度同期11.1%,目前由於主產區天氣乾燥,大豆播種進展遲緩,但目前仍在種植前期,後續情況仍待觀望。

阿根廷:USDA本月對阿根廷20/21年度大豆預測數據與上月基本保持一致。期初庫存2640萬噸,預計產量5350萬噸,總消費量4920萬噸,預計出口量下調50萬噸至700萬噸,期末庫存由此升至2770萬噸。目前預測數據相對穩定,考慮到阿根廷即將開始播種大豆,如後續出現拉尼娜現象,則有一定概率對阿根廷大豆產量造成影響。

2.國內豆粕市場情況

大豆進口:2020年1-9月,我國進口大豆7452.82萬噸,較上一年度同期上升15.53%。9月當月我國大豆進口量爲978.9萬噸,較8月增加19.45%,爲自2014年來同期最高。前三季度我國大豆進口充足,目前仍以南美,尤其巴西大豆爲主,但隨着10月美國出口旺季的到來,應有部分進口需求轉向美國市場。按照兩國貿易第一階段協議,我國承諾在2020年向美國購買價值125億美元的農產品,在2021年購買價值195億美元的農產品。8月以來,我國自美國進口大豆裝船數量攀升迅速,採購的力度明顯加大。USDA數顯示,截止10月1日,美豆對華出口裝船累計2210.8萬噸,遠高於去年同期479.4萬噸。

圖1:全國大豆進口量 單位:萬噸

數據來源:海關總署、海通期貨

圖2:主要國家大豆進口情況 單位:萬噸

數據來源:海關總署、海通期貨

開機壓榨:10月15日,巴西、阿根廷大豆盤面榨利分別在127元/噸、108元/噸;美灣、美西大豆盤面榨利分別爲138元/噸、168元/噸。近期盤面利潤較爲穩定,但利潤空間相對有限。

天下糧倉數據顯示,截止10月9日當週,全國油廠開機率約爲39.95%,較國慶節前53.94%的開機水平出現明顯回落。當週全國大豆壓榨量約爲138.76萬噸,同比上升7.20%;2020年累計大豆壓榨量約7274.94萬噸,較去年同期6466.99萬噸增加12.49%。

圖3:大豆盤面榨利 單位:元/噸

數據來源:天下糧倉、海通期貨

圖4:全國大豆壓榨開機率 單位:%

數據來源:天下糧倉、海通期貨

10月11日當週,國內大豆庫存約爲712.28萬噸,較上週有所上升,遠高於去年同期527.2萬噸及過去五年平均水平655.07萬噸;國內豆粕庫存約爲99.45萬噸,較上週有所回落,但仍高於去年同期54.37萬噸及過去五年平均67.29萬噸。大豆及豆粕庫存水平自5月起從歷史低位爬升,近期已處同期高位水平,略顯回跌趨勢。

圖5:國內大豆庫存 單位:萬噸

數據來源:天下糧倉、海通期貨

圖6:全國豆粕庫存 單位:萬噸

數據來源:天下糧倉、海通期貨

消費:農業部數據顯示,截止8月,全國生豬存欄量約爲2.59億頭,較上月上升4.7%,同比增幅31.3%;能繁母豬存欄量約爲2641萬頭,較上月增加3.5%,同比增幅34.81%。當前生豬存欄及能繁母豬存欄量增速穩定,逐漸向豬瘟疫情前水平恢復。

近期全國外三元價格在歷經回落後略顯企穩態勢,土雜豬價格下行趨勢不減。養殖利潤持續緩慢下降,但仍居歷史高位水平,對農戶養殖積極性存在一定利好。截止10月15日,自繁自養生豬、外購仔豬生豬養殖頭均利潤分別爲2123.15、1026.7元。

圖7:全國生豬存欄量 單位:萬頭

數據來源:天下糧倉、海通期貨

圖8:全國能繁母豬存欄量 單位:萬頭

數據來源:天下糧倉、海通期貨

近期蛋、肉禽養殖利潤仍未見起色,預計後續對豆粕消費提振有限。截止10月15日,雞蛋全國現貨價格爲3.35元/斤,處近年來同期相對低位;蛋雞養殖利潤約爲-5.88元/羽,去年同期盈利約爲90.6元/羽;肉雞養殖利潤爲-2.89元/羽,去年同期盈利約爲2.81元/羽。

整體來看,短期內下游豆粕消費端較難產生強烈刺激作用。

二、策略概述

當前我國大豆進口量較爲可觀,加之大豆、豆粕庫存均偏高,總體看豆粕供給相對寬鬆。下游養殖行業緩慢回覆,暫無明顯亮點刺激豆粕飼料消費。此外,考慮到目前南美大豆播種工作將逐漸啓動,後續或可能出現拉尼娜天氣,繼而推動市場炒作減產,刺激價格上漲。

雙節過後,豆粕價格跳空走高,10月15日主力M2101合約報收3231元/噸。綜合基本面情況,預計近期豆粕價格以震盪爲主,且不排除天氣等意外情況導致豆粕價格上行的可能性,以逢低做多、逢高做空期貨爲主,並適時採用期權策略。

三、風險控制

震盪行情中捕捉交易機會存在一定的風險,因此期初開倉時嚴格控制倉位,避免風險度過高。此外,需關注基本面情況,根據實際情況對進行調整。如持有做空頭寸時,出現天氣炒作等因素推動行情上漲,及時考慮止損或調整策略,反之持有多頭頭寸時亦然。

海通期貨2隊 楊磊