胰島素集採將臨:甘李藥業難逃一劫 出海一搏是條出路嗎?

原標題:財說| 胰島素集採將臨,甘李藥業難逃一劫

上市即高光說的不僅是甘李藥業(603087.SH)的股價,同樣也體現在業務上。據悉,生物製品(含胰島素)和中成藥即將啓動帶量採購,目前已進入聽取專家建議階段。

不同於傳統仿製藥,生物製品及中成藥由於其組成特殊,無法開展藥品一致性評價,市場並沒有集採預期。一旦帶量採購政策成行,勢必將攪動規模超過200億元的胰島素市場。

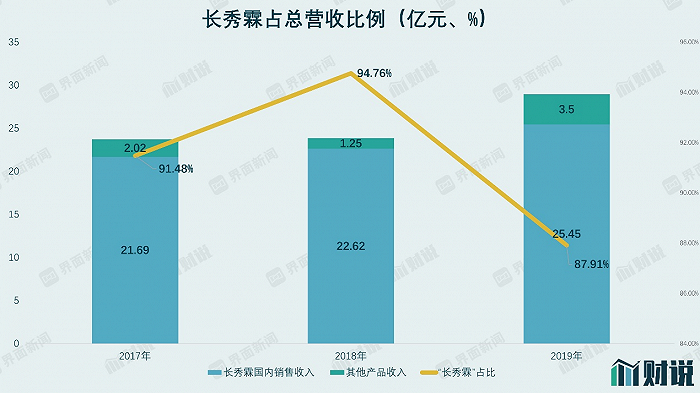

一旦集採成行,對甘李藥業的影響首當其衝。招股書顯示,2019年甘李藥業來自胰島素製劑收入比重高達95.10%,其中來自重組甘精胰島素注射液(商品名“長秀霖”)收入達25.45億元,佔比達87.91%。

甘李藥業本就存在過於倚重長秀霖這一單品的問題。一旦進入集採範圍,參照前三輪“慘烈”程度,對業績影響不容小覷。在這一時間點上,甘李藥業還選擇進軍美國等成熟國家市場,這樣的出海一搏能成功嗎?

胰島素遭點名

國家帶量採購始於2018年11月,到目前已經歷經3輪。從覆蓋的市場容量與藥品種類來看,一輪大過一輪。生物製品將大概率將進入第4輪國家帶量採購,其中胰島素遭點名,基本確定進入。

胰島素是重要的降糖藥品種之一,此前部分基礎降糖藥已進入1至3輪帶量採購。基礎降糖藥品種主要包括阿卡波糖、二甲雙胍等,在1至3輪帶量採購中“踩踏”慘烈。

在今年1月第二輪集採中,拜耳公司阿卡波糖以每片藥0.18元的超低價中標,華東醫藥(000963.SZ)遺憾丟標。米內網數據顯示,阿卡波糖2019年樣本醫院市場份額達15.95%,是最大的降糖藥品種。

在今年8月第三輪集採中,有28家藥企符合申報要求參與競標二甲雙胍。從報價結果看,鹽酸二甲雙胍緩釋片0.5g最低報價是石藥集團(01093.HK)旗下石藥歐意出具的0.0855元,鹽酸二甲雙胍緩釋片0.25g最低報價是上海信誼天平藥業出具的0.01333元,兩款藥降價幅度均超過90%。二甲雙胍進入“1分錢”時代。

此次納入生物製品胰島素也符合集採擴面的政策邏輯。但胰島素會否重演“大殺價”的劇情取決於參與競標的藥企數,以及包括外資在內藥企們的殺價意願。目前來看,形勢難言樂觀。

目前市場主流的胰島素主要分二代胰島素和三代胰島素,三代已經逐步替代與二代成爲主流。2019年三代胰島素銷售額達160億元,市場份額超6成。

在三代胰島素中,甘精胰島素又是最大單品。米內網數據顯示,2019年甘精胰島素樣本醫院銷售額33.30億元,按3倍計算全市場銷售額接近100億元。在一些業內人士看來,甘精胰島素遭集採的可能性較大。其中原研藥賽諾菲的市場份額最大,超6成,甘李藥業的產品長秀霖實現收入25億元,市場份額近3成。聯邦制藥(03933.HK)及通化東寶(600867.SH)的甘精胰島素上市時間較晚,市場份額不高。

目前看來,胰島素市場中,共有1家原研藥企和3家仿製藥企有較大可能入圍甘精胰島素的國家集採,這也符合集中採購藥企數目的要求。另一方面,阿卡波糖、二甲雙胍等基礎降糖藥進入“1分錢”時代,達格列淨等品種進入醫保談判並大幅降價,不同降糖藥品種存在一定互相補充作用,因此甘精胰島素面臨的降價壓力是全方位的。

長秀霖出海

長期以來,重組甘精胰島素注射液長秀霖是甘李藥業最重要的品種,沒有之一。2017年至2019年間,長秀霖銷售收入佔總收入比重達9成,且居高不下。

長秀霖是甘李藥業10餘年業績增長的推手,但也可能是集採當前的“阿喀琉斯之踵”。

數據來源:Wind界面新聞研究部

長秀霖最早於2005年獲批上市,歷經10餘年的銷售與推廣,增長已有趨緩之勢。2013年至2015年,長秀霖銷售額分別爲6億元,7.83億元,11.39億元,年複合增長38%。但2015年以後,賽諾菲原研甘精胰島素專利到期,國產仿製藥陸續上市,市場競爭開始加劇。2017年至2019年,長秀霖在國內分別實現銷售收入21.69億元、22.62億元和25.45億元,增速分別爲4.3%以及12.5%,遠低於此前增速。

實際上,無論國家帶量採購是否推行,甘精胰島素價格競爭早已開始。甘李藥業爲了擺脫依靠單一產品的風險,陸續增加了重組賴脯胰島素注射液、精蛋白稀重組賴脯胰島素注射液、精蛋白稀重組賴脯胰島素等其他胰島素品種,但這些品種從市場規模上顯然無法與甘精胰島素相比。

甘李藥業面前的選項並不多,出海是其中一個。

招股書顯示,甘李藥業重組甘精胰島素產品申請美國註冊上市項目擬使用募集資金2.89億元,重組賴脯胰島素產品申請美國註冊上市項目擬使用募集資金4.15億元,公司方面預計甘精胰島素的獲批時間在2020年下半年。

對於如美國等成熟市場,胰島素已經屬於夕陽市場。跨國糖尿病製藥巨頭諾和諾德2019年北美地區胰島素產品收入出現2位數的下降,主要依靠中國等新興市場的增長。其主要原因在於GLP-1等新型藥物的應用,延緩了整體患者胰島β細胞衰竭的時間節點。而胰島素一般爲胰島β細胞出現衰竭後的最終解決方案。

甘李藥業的甘精胰島素以仿製藥的身份加入美國存量市場的競爭,其最大的優勢是低成本,公司方面亦坦承“有望憑藉性價比優勢,在歐美市場取得一定的競爭優勢”。除了整體胰島素需求逐步下降外,甘李藥業還將面臨如何在美國實現銷售,以收回不菲的臨牀試驗費用的挑戰。

7月20日,甘李藥業在互動平臺表示,截至2019年,甘精胰島素美國臨牀試驗已投入資金總計4.27億元,包括3.92億元用於3期臨牀試驗1和3期臨牀試驗2。再加上擬使用募集資金2.89億元用於甘精胰島素申請美國註冊上市,合計開發費用至少爲7.16億元。這遠遠超出在國內開發一款普通仿製藥,甚至創新藥所需的費用。

二級市場方面,甘李藥業市值一度突破千億,但在上市連續12個漲停板之後回落。11月23日,甘李藥業股價報收118.92元/股,市值668億元。