隆华新材招股书多处数据修改 公司规模扩大员工却在减少

来源:IPO日报

近日,深交所官网显示,山东隆华新材料股份有限公司(下称“隆华新材”)将于12月3日上会,接受创业板上市委的审议。

此次申请上市,隆华新材拟募集资金2.7亿元,计划用于36万吨/年聚醚多元醇扩建项目、研发中心、营销网络建设,以及补充流动资金当中。

IPO日报发现,公司在收入增长的同时,也存在着员工人数不断下降的情况。

净利有所波动

据介绍,隆华新材主要从事聚醚多元醇(简称“聚醚”)系列产品的研发、生产与销售,产品涵盖软泡用聚醚及CASE用聚醚两大类产品,其中软泡用聚醚又包括POP及通用软泡聚醚两大系列产品。

截至招股书签署日,公司控股股东、实际控制人为韩志刚及韩润泽,两人合计控制公司61.46%股权,双方系父子关系。

根据上会稿,2017年-2019年及2020年上半年(下称“报告期”),公司实现营业收入14.28亿元、17.95亿元、20.26亿元、7.9亿元,对应净利润分别为6011.4万元、5308.85万元、9331.61万元、2935.91万元。

需要指出的是,隆华新材在2018年这一年收入增长的同时净利却有所下滑。翻阅财务数据可以发现,这是因为当期公司的销售费用有了明显的增加(涨幅达90.09%)。在销售费用中,运费增长较为显著,主要系公司采用送到方式的销量及销售收入上涨。

IPO日报注意到,公司业务规模不断扩大的同时,员工人数却在逐年减少。

据披露,截至各报告期末,公司员工人数(含劳务派遣)分别为328人、249人、213人、220人,近年来呈现下降的趋势。其中,生产人员变动最大,由2017年末的195人降至2019年底的127人,这一人员减少的原因主要是什么?

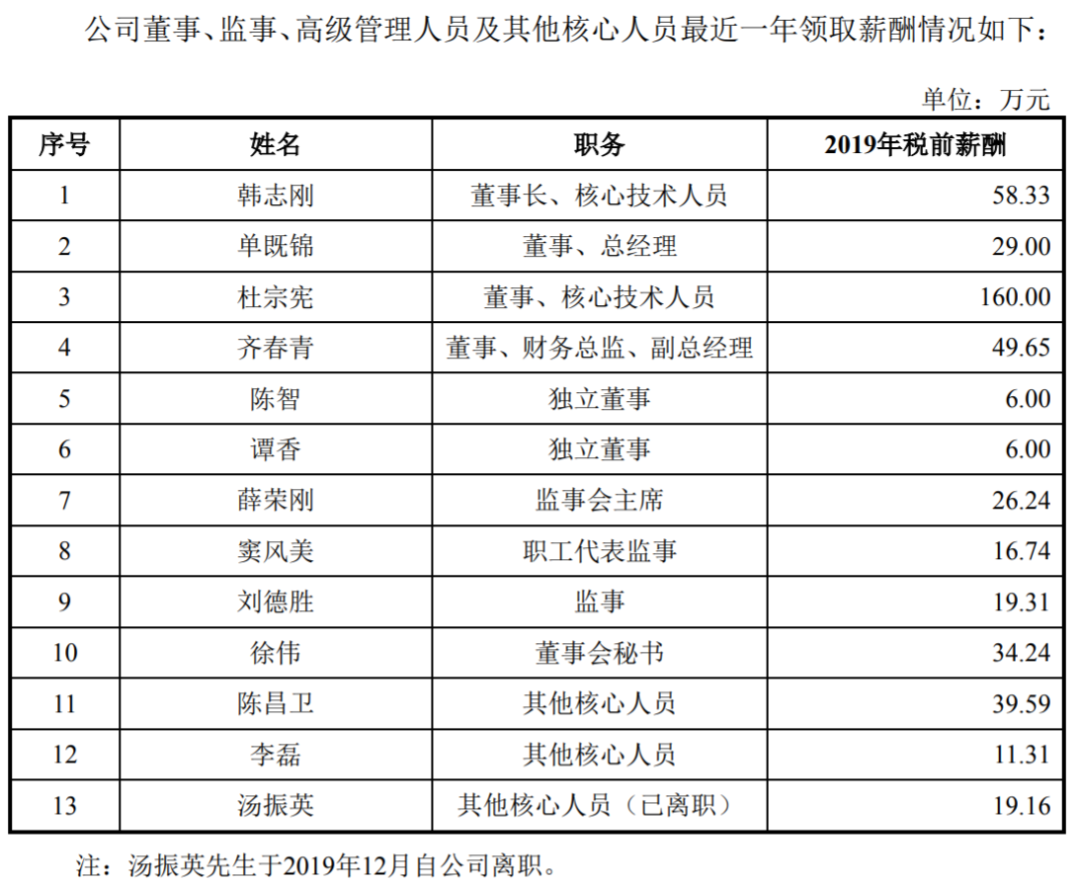

记者进一步发现,在2019年高管领取的薪酬中,公司董事、核心技术人员杜宗宪当年的税前薪酬为160万元,远高于其他高管的薪酬,甚至还远超过了公司董事长、实控人的韩志刚,这又系何种原因?

根据履历,杜宗宪曾在陶氏化学担任工程师、研发经理、区域研发主管等职位,2004年至2016年为自由职业,2017年初至今任公司董事、副董事长、核心技术人员。

带着上述两个问题,IPO日报向隆华新材发去了采访函,但截至发稿暂未收到回复。

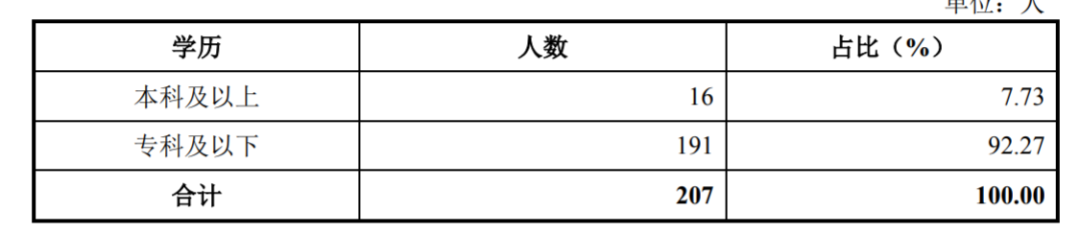

此外,记者还发现,近年来隆华新材的研发投入在不断增加(由2017年的5027.02万元增长至2019年的7131.34万元),但从人员构成上看,截至2020年6月末,公司研发人员有27人,而公司本科及以上学历背景的有16人,其余均为专科及以下。

多处数据修改

公开信息显示,隆华新材于2016年登陆新三板,并于2020年6月向山东证监局递交了申请创业板上市的辅导报告。

而对比新三板与此次递交申报稿的内容,公司在多处数据上有所修改。

首先,在对于主营业务的描述上,此前新三板年报的表述为“聚醚多元醇及聚合物多元醇的研发、生产与销售”,现在变为“聚醚多元醇系列产品的研发、生产与销售”,公司表示,聚合物多元醇系聚醚多元醇的一种细分产品,变更表述是为了更加严谨。

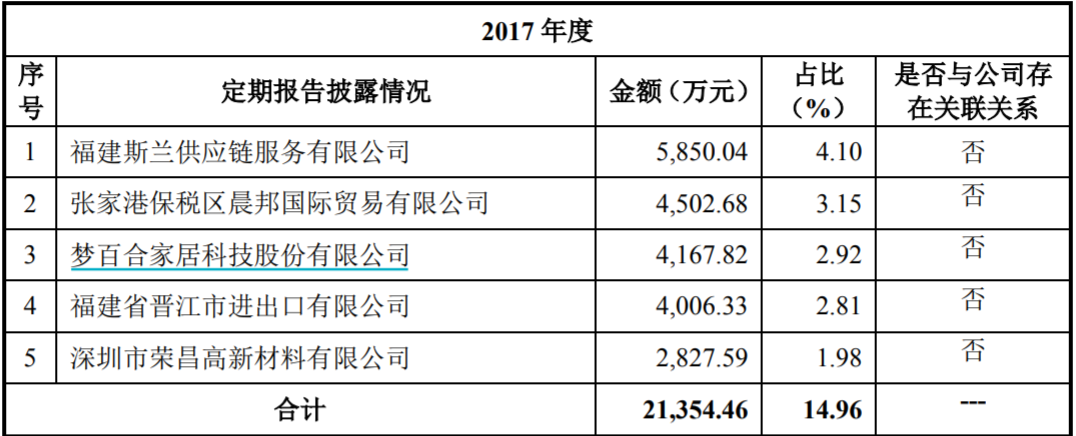

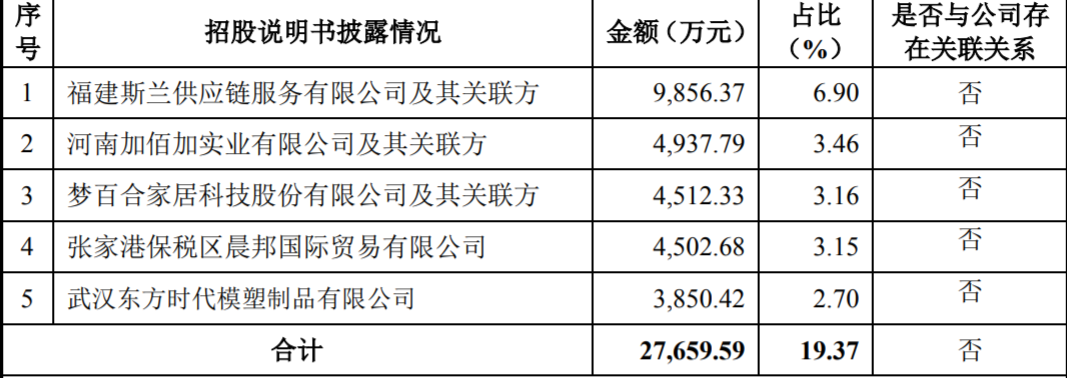

公司在报告期内对于前五大客户披露也存在着差异。例如,2017年,隆华新材在新三板披露的对前五大客户销售总额为2.14亿元,而在上会稿中的数据则为2.77亿元;此外,前五大客户的名单也有所不同。

公司表示,这一披露差异主要系公司未按照全国中小企业股份转让系统的相关要求在定期报告中将属于同一控制人控制的客户视为同一客户合并列示所致,系因统计口径问题形成的披露差异。

此外,公司在定期报告中将2017-2018年度关键管理人员薪酬披露的金额分别为312.61万元、341.51万元;而在上会稿中,这一数字则变更为493.06万元、353.85万元。

对于上述变化,公司解释称,这是之前未将2017年为董监高发放的年终奖金统计至关键管理人员薪酬;同时在统计两名监事的薪酬时,误将2017年11月份工资数字当作12月份工资数字统计;未将2018年度为董监高缴纳的社保、住房公积金统计至2018年度关键管理人员薪酬。