留給馬蜂窩的時間不多了:投資人等不起、內容優勢不再

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/劉珊珊

來源:極點商業(ID:jdsy2020)

對馬蜂窩來說,2020最煎熬的不是如何面對衆多用戶投訴問題,而是疫情之下,無論外部還是內部環境,都不允許馬蜂窩繼續之前的IPO之夢。

15年創業歷程,10年公司化運作後,留給馬蜂窩的時間,可能已經不多了。

從2018年開始,作爲國內旅遊UGC(用戶原創內容)頭部玩家之一的馬蜂窩,哪怕頻頻陷入酒店預訂烏龍事件、數據刷單造假、多次裁員等風波,仍頻頻在不同公開場合喊話,希望一到兩年內完成赴美IPO。

按照喊話中的時間計算,那麼馬蜂窩最晚應該在2020年正式啓動IPO進程。

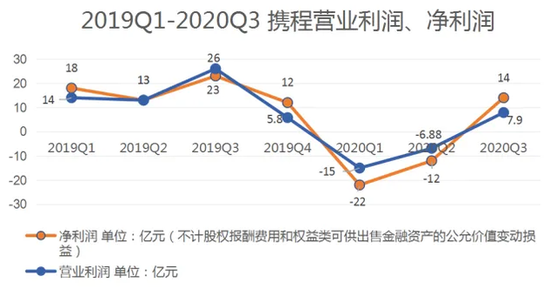

2020年新冠疫情黑天鵝襲來之下,旅遊業成爲被重創行業之一。攜程、飛豬、去哪兒、藝龍旅行、同程旅遊、途牛旅遊等所有賽道玩家,都經歷了艱難時刻。直到伴隨國內疫情好轉,國慶黃金週的到來,才呈U型趨勢快速復甦,比如OTA頭部玩家攜程,就在最新公佈的財報中,淨營業收入達到了55億元,淨利潤16億元,向市場遞交了疫情以來首次盈利成績單,一掃疫情帶來的陰霾。

不過,馬蜂窩很可能不在U型復甦之列,相比其他賽道玩家轟轟烈烈的“行業自救”行動,它在整個2020年變得相當沉寂,除各大投訴平臺持續增加的用戶投訴外幾乎沒什麼大動作,直到最近纔在北京發佈了一個“北極星攻略”,宣稱提供更爲系統化、結構化的攻略內容。

一個簡單的內容攻略方面升級,在賽道各玩家紛紛發力內容情況下,能否讓馬蜂窩走出疫情陰霾,實在讓外界懷疑。更嚴峻的是,它的IPO之夢再無任何推進消息,焦急的投資人們,還能等得起內容、商業都陷入掙扎中的馬蜂窩嗎?

01

長達十個月,無法申請到的退款

目前,至少超過5000位消費者在微博和黑貓投訴等平臺,反映自己在馬蜂窩遇到的種種問題,其中最多投訴,是在馬蜂窩上購買的機票、酒店等因疫情無法出行,長達半年甚至更久都未成功退款,聯繫馬蜂窩客服也沒有回應。

“因新冠疫情於2020年2月7日申請退款從廣州飛伊爾庫茨克的機票,馬蜂窩一直不予處理,2月份俄方s7航空已承諾免費退回因疫情取消的機票退款,至今已10個月,馬蜂窩接電話的客服各種推脫。”12月5日,“小珊子子子”就投訴稱,她在馬蜂窩購買的價值11454元機票,因疫情無法出行後,截止目前10個月之久馬蜂窩卻仍未退款。

12月4日,另一位匿名用戶也投訴稱,他於8月初就在馬蜂窩申請了羅馬到北京的7795元機票退款,儘管中途還有民航局介入溝通,但馬蜂窩並未按流程要求退款,至今一拖也是數月。

“6月份買的馬尼拉-泰國-廣州的轉機機票,7月份接到通知航班取消,後申請退票,顯示10月29日前處理,共90天。現在12月了,中途打了好幾次馬蜂窩客服電話,一直說要等航空公司處理,問具體時間也不知道,難道我要等幾年?”一位用戶對此表示不解,當初是因爲相信才選擇了馬蜂窩,現在的處理態度和結果無疑於“欺騙”,實在讓人寒心。

從上述投訴來看,幾乎所有消費者都曾多次撥打馬蜂窩客服電話,但要麼打不通、沒人接,要麼客服人員程序化表示“等航空公司處理,平臺沒辦法。”另外,並不止國際旅遊,恢復正常的國內航線以及國內其他旅遊產品也並不少。

同時,也有不少用戶表示,和其他OTA平臺退款對比,馬蜂窩所需的退款時間花費更長。

一位對旅遊行業進行長期觀察的分析人士對此表示,疫情下機票、酒店退款因涉及多方因素,特別是出境遊國際業務,因爲審覈標準、響應速度的不同,退款週期往往有所延長。另外,由於退款金額龐大,部分航司、酒店會出現因現金流緊張導致退款不及時情況。“加上人手、運營服務能力有限,大批量退改訂單易積壓,短時間內難以退款,在特殊時期可以理解。”

不過,一般來說延長時間不會超過60天。像上述消費者航司已通過退款審覈,卻在馬蜂窩平臺長達半年甚至10個月不退款,那麼更大責任顯然在消費者下單的平臺。

“對消費者來說,哪怕資源方(航司)拒絕退款,其損失也應由平臺承擔。”上述分析人士表示,根據他的瞭解來看,平臺如此長時間無法退款,一般和抗風險能力弱、現金流喫緊有關。

今年2月初,有媒體報道表示,馬蜂窩已積極應對疫情退款,上線相應的自主退款服務,截至1月30日止,馬蜂窩墊資退款5億元。不過,馬蜂窩一直未證實其數據的真實性,以及解釋爲何還有如此多消費者在長達數個月之內仍無法退款問題。

02

投資人等不起,IPO夢難圓

對馬蜂窩來說,2020最煎熬的顯然不是如何面對衆多用戶投訴問題,而是疫情之下,無論是外部還是內部環境,都不允許馬蜂窩繼續之前的IPO之夢。

過去幾年,馬蜂窩一直尋路IPO,即便是在2018年10月,刷屏文章《估值175億的旅遊獨角獸,是一座殭屍和水軍構成的鬼城?》質疑馬蜂窩對外宣稱的2100萬條真實點評中,有1800萬條是直接從其他旅遊網站“搬運”過來之後,馬蜂窩高管仍對媒體表示“內容造假事件不影響IPO進程。”

馬蜂窩IPO之心如此急迫,和幾方面重要原因有關。一是多年發展後並未成爲行業獨角獸,競爭大環境越來越慘烈,投資人已經等不及了;二是馬蜂窩基於UGC爲主的商業模式,商業化進展不順,遭遇了Downround(估值打折)。

截至目前,馬蜂窩總計完成了5輪融資,累計達28.56億元。2011年,獲得資本500萬美元A輪融資和200萬美元無息貸款;2013年4月,獲得啓明創投領投的1500萬美元B輪融資。最後一輪融資在2019年5月23日,宣佈完成2.5億美元新一輪融資。此輪融資由騰訊領投,估值20億美元,相比1年前的25億美元已大打折扣。

在騰訊領投這輪融資後,馬蜂窩再次向外披露IPO計劃。諸多媒體報道稱,馬蜂窩計劃在未來一至兩年內,力爭成爲中國最大的旅遊流量平臺,實現IPO上市。

對馬蜂窩而言,能否成爲中國最大旅遊流量平臺的關鍵,在騰訊。2018年,依託微信“九宮格”,同程藝龍獲得了近八成的月活躍用戶增加,並逐步佈局到下沉市場的行前、行中及目的地等多個細分場景。

不過,接下來的劇本,並未按馬蜂窩的計劃走。馬蜂窩至今未能接入微信的“九宮格”或獲得流量支持,藉助微信生態流量連接,實現“內容+交易”的產業鏈閉環的願景,目前看上去已經落空。

微信生態流量渴求而不得的同時,儘管馬蜂窩和同程藝龍在去年5月達成了戰略合作,但雙方“抱團取暖”未能發揮“1+1>2”效應,在市場競爭中不僅仍遠遠落後攜程、去哪兒、飛豬等,而且在UGC還遭遇了來自抖音、小紅書的強大挑戰。

而在最後一輪融資前,馬蜂窩的多年發展,已經讓投資方有所失望。“馬蜂窩投資方,均爲全球最主流投資機構。但並不代表,投資方並沒有回報需求。”一位長期關注旅遊業行業的VC投資人士對“極點商業”說。

上述投行人士表示,在O2O投資泡沫那幾年,VC原本也覺得旅遊市場很大,能犧牲短期利潤換取市場份額,以馬蜂窩爲首的垂直類旅遊平臺,短時間內拿到了相當多的投資,但最終發現雖然很多錢燒了,比如馬蜂窩的1.65億世界盃洗腦營銷,關注者衆留存卻相當有限。“加上負面頻頻,估值一路下滑,無論是對馬蜂窩投資者而言,還是一家正式創立已10年的垂直公司而言,實際上早已等不起了。”

粗暴洗腦的馬蜂窩營銷廣告

這也是騰訊完成截至目前最後一輪領投前,時隔7個月才完成融資的重要原因——根據彼時媒體報道,“各家美元基金對馬蜂窩變現能力不是特別滿意,一直拖着,導致盡職調查過程比較長。”

這也印證,爲何馬蜂窩高管過去幾年來,在各個場合頻頻表態IPO的決心。而且在最後一輪融資後,馬蜂窩社區中充斥着大量植入廣告和網紅評論,顯然旨在追求擴大規模,儘快IPO。

究其原因,是因爲以UGC模式爲主的馬蜂窩,一直沒有拿出讓資本市場信服的明確盈利模式,其估值想象空間越來越有限。

估值基於企業的盈利運營模式,馬蜂窩最核心的優勢,一直是社區內容。

早在2012年6月,馬蜂窩就開始用廣告及佣金分成,嘗試商業化。不過,它很快意識到,依靠廣告和佣金的商業模式規模太小了,並且難以持續。

2015年,從旅遊攻略社區轉向旅遊電商平臺,大舉介入旅遊交易環節,嘗試“內容+交易”的變現。2018年,又正式更名爲“馬蜂窩旅遊網”,啓動新一輪品牌換新,正式殺入在線OTA領域。

問題是,拿到數十億融資、燒了無數現金流後,馬蜂窩商業化仍然不溫不火。2018年,蜂窩聯合創始人呂剛就在採訪中提到,其營收以廣告爲主,佔據近50%。另外一半營收則主要來源於機票、酒店和旅遊產品銷售。

這表明,相比攜程、去哪兒等綜合類OTA(在線旅遊平臺),馬蜂窩的商業化開展,仍過渡依賴於UGC內容。

UGC很難變現是業內共識。全球旅遊UGC巨頭貓途鷹創始人斯蒂芬,也曾無奈表示:“我們的網站很棒,每個人都很喜歡,但就是掙不到錢。”

“這種模式有一個很大的問題:用戶在這裏種草、看攻略,但並不一定要在這裏下單。”某在線旅遊平臺從業人士孫琳琳(化名)表示,UGC模式核心是長期保證高品質內容,才能爲平臺引流進大量用戶,支撐起資本市場的估值。但對於平臺來說,這是相當難的。

這一點,在2018年10月的“水軍門、刷單、刷數據事件”中顯露無疑,有分析人士表示,這是馬蜂窩爲融資時能交出一份更好看的成績單,而營造出的“虛假繁榮”。雖然評論造假在這一行業已成常態,但用戶選擇馬蜂窩,仍是因爲UGC內容,這讓相當多喜歡“小而美”的用戶對馬蜂窩失去了信任。

客觀而言,爲改變商業化過度依賴UGC困局,加速IPO進程,2015年到2019年之間,馬蜂窩進行了一系列重新整合,比如在2019年就引入大量“空降兵”降到管理崗位,嚴格KPI考覈,強調“兩觀兩力”建設,建立新四大業務中心,大規模架構調整涉及的業務和部門,幾乎覆蓋整個公司。

這些,都將成爲影響未來上市時,市值的重要關鍵指標。遺憾的是,截至目前,這並未收到太大成效,反而是在內部衝突不休後,投入產出率更難看,被迫收縮團隊。2019年,就兩次被曝大裁員——一次裁員10%,一次裁員40%。有被裁員工們甚至在社交平臺直言,馬蜂窩高管們爲了錢背叛了創業初心和社區精神。

03

發力種草,原有內容優勢難保持

從旅遊行業大背景來看,雖然國內旅遊業已反彈,但全球疫情仍在繼續,國際旅遊何時恢復是未知數,針對旅遊領域的投資只會越來越保守——2020年整個旅遊業,只有阿里以3.8億抄底入股了衆信旅遊,作爲飛豬的補充。

多位業內人士就表示,大環境也讓馬蜂窩的投資人,越來越等不起,給馬蜂窩管理層的壓力只會越來越大。

值得一提的是,在業內人士看來,頻頻受相關部門、外界質疑的同時,馬蜂窩反而在轉型升級中,放棄了自己原有的內容優勢。

“最讓我遺憾的,馬蜂窩本身是依靠攻略、遊記等長內容起家,卻沒有堅持。”孫琳琳就表示,據她瞭解,前幾年,很多旅遊局都相當認可馬蜂窩,在和她們合作時,要求接入一個馬蜂窩的KOL,但從去年開始不會了,因爲馬蜂窩放棄了自己的長攻略,反而轉向做類似小紅書的種草短筆記。

“短筆記其實就是點的種草,很多用戶實際上也需要長攻略,而不是幾個簡單的網紅景點。比如這幾個網紅景點如何串聯,就不是短筆記所能實現的。”孫琳琳稱。

“極點商業”查詢發現,馬蜂窩這一重要變化始於2019年初,在抖音、快手爲主的短視頻爆發性增長背景下,其宣佈加碼短內容、短視頻,對標小紅書、抖音、快手,試圖以此打通短內容與交易的閉環。

客觀上,馬蜂窩發力短內容,是因爲原有的長攻略、遊記,在信息化碎片時代受到了巨大沖擊後,無奈的選擇。不過,在孫琳琳看來,這可能是馬蜂窩轉型過程中,沒有想清楚的一點。“雖然馬蜂窩分享短內容的用戶數有所增長,但也容易失去原有核心用戶。”

“我早不寫馬蜂窩了。”90後女生詩雯(化名)就感慨,她曾連續4年在馬蜂窩寫了20多篇攻略,回答了上千個問答,積攢了近萬粉絲。但後來每天收到大多是水軍和機器人的私信,要麼重複,要麼很假,功能也“越來越像小紅書”或“大衆點評”,這讓她失去了留在馬蜂窩的理由,“每個APP都應該有難以代替的特色和優勢。”

這一點,在知乎、豆瓣、虎撲等垂直網站身上,也得到了體現。面對商業化難題,他們紛紛選擇放棄原有內容優勢“破圈”,破圈之後在用戶結構、平臺內容有了巨大變化的同時,原有“小而美”氣質也遭到了破壞,並未能收穫一個理想結果,反而容易走向衰落。

相比知乎、虎撲等垂直獨角獸,馬蜂窩還有一個無法逃開的問題——競爭慘烈。不僅在OTA領域,面臨攜程、美團、飛豬等強勢旅遊平臺的不斷擠壓。在UGC內容領域,攜程、飛豬、小紅書、抖音、快手等也有着不同佈局或升級,試圖進行流量變現,搶食着馬蜂窩原有的地盤。

"房琪kiki"這樣的旅行短視頻達人,如今頗受歡迎

“現在很多用戶對種草內容的需求,現在都是通過小紅書或者抖音等獲取,對馬蜂窩的蠶食速度越來越快。”在孫琳琳看來,馬蜂窩拼種草短內容,很難競爭過抖音、小紅書。

7月9日,比達諮詢發佈《2020上半年度中國旅遊行業分析報告》就顯示,受疫情影響,中短途周邊遊成爲用戶主要出行選擇;在出行決策方面,以小紅書、抖音爲代表的生活方式社區、短視頻平臺使用率明顯增長。

另外,所有的OTA都在往內容化轉型。最典型的是攜程,最近就表示要通過旅拍、直播、點評、KOL等,構建內容生態。稱自己不是OTA而是OTP的飛豬,也計劃未來三年,培養3000個有辨識度的旅行行業達人,打通3萬個全域合作的明星和達人。

從這個角度來看,逐漸放棄長內容的馬蜂窩,在短視頻、短內容沒有勝算,強敵環伺情況下,其UGC內容優勢,又能保持多久呢?

04

難以掌握的供應鏈資源

在業內人士看來,即便馬蜂窩能將內容優勢保持下去,它描述的“內容+交易”商業模式,能否成功還要在“交易”上打個問號。

“交易核心是掌握供應鏈。”孫琳琳就表示,所謂旅遊供應鏈,其實也就是機票、高星酒店等掌控的資源數量,它能給平臺帶來佣金、返點之外的巨大想象空間,比如銷售定製產品銷售權、衍生的金融工具,爲商家提供數據分析工具和營銷解決方案等等。也是馬蜂窩這樣的旅遊UGC在廣告變現想象空間有限後,發力的主要方向。

目前,這是旅遊賽道頭部玩家們的主要盈利來源。以攜程最新財報爲例,收穫疫情以來首份盈利財報,主要就來源於旗下兩大核心板塊的復甦,酒店業務實現營收25億元,短途酒店同比增長20%,中高星酒店預訂增長較行業均值高出10%-20%;交通票務收入19億元,其中機票業務實現同比正增長。

攜程疫情後盈利關鍵,在於強大的供應鏈掌握能力

不過,想要掌握供應鏈,從來都是千難萬難。在複雜的旅遊業,涉及的機票、火車票、酒店等業務上游產業鏈都完全不一樣——比如機票資源供應價格控制在航司,座位庫存控制在中航信;12306控制了所有的票源;酒店和其他旅遊產品的供應方式,則是多種多樣。

搶奪供應鏈是賽道所有玩家競爭中最殘酷的戰爭。“以攜程爲例,經過了20來年的積累,以及不斷的投資併購,纔有瞭如今在機票、高星酒店核心供應鏈上的強大資源和強硬控制。”孫琳琳就透露稱。

相關數據顯示,從2010年開始,攜程僅僅針對旅遊產業鏈上下游的佈局,其投資併購事件達到了42起。

需要靠融資活着的馬蜂窩,過去幾年在供應鏈建設上相當不順。根據孫琳琳透露情況來看,2015年開始做“內容+交易”時,供應鏈資源的庫存,主要來自攜程,馬蜂窩甚至沒有做交易的專門人員。後面幾年,雖然自己線下也發力積累了一些資源,但大部分庫存仍然來自其他OTA平臺。

“實際上,相比攜程、去哪兒、飛豬等,馬蜂窩目前在供給側、價格、渠道管理力,以及對客戶的服務能力、給客戶帶去的流量和轉化率等等方面,都是其中最差的。”另一位業內人士就直言不諱表示,相比普通用戶的種草,對於客戶而言,最認可的是內容和商業化的緊密程度,但以酒店點評爲例,其結合程度和轉化率,顯然不如其他OTA平臺。

供應鏈的巨大優勢,在疫情下興起的旅遊直播中有所體現。比如攜程,截至10月28日,包括“BOSS直播”在內的攜程直播矩陣總交易額已累計超過24億元。飛豬雖然沒有公佈直播的GMV數據,但在最近的飛豬商家大會上,宣稱未來內容引導成交規模要達到100億——上述兩大平臺,直播的主要產品,都爲性價比較高、標準化程度較高的酒店套票、酒+景以及隨心飛產品。

直播已是旅遊業的標配

反觀馬蜂窩,雖然表示其直播項目早在3月份上線,已經進行了近1000個目的地進行了數萬場直播,但主要方向仍是種草。而且直播商家推出的產品,非標屬性強,因爲需要與主播、商家進行更多即時通訊上的溝通和嚴重,導致用戶決策更爲複雜。

實際上,從整個旅遊市場佔有率來看,馬蜂窩的排名也非常落後。《2019中國在線旅遊市場年度綜合分析》顯示,攜程的市場份額佔比36.6%,去哪兒市場份額爲16.5%,飛豬旅行市場份額14.3%,同程藝龍市場份額5.3%,途牛和美團點評的市場份額持平爲3.4%。

它唯一的優勢,截至目前仍然是一些其它平臺沒有的,以出境爲主的自由行攻略遊記。但隨着全球疫情的蔓延,強大競爭對手的發力,以及自身內容轉型佈局上的“迷茫”,這個優勢恐怕保持不了多久,體現規模化盈利能力,也難上加難。

問題是,資本始終是要求回報、盈利的。留給馬蜂窩的時間,還有多少呢?