得白酒者得牛市?匯嘉時代抱上茅臺“大腿” 可在新疆賣飛天

原標題:得白酒者得牛市?這家A股公司抱上茅臺“大腿” 拿下2.4億大合同 可在新疆賣飛天

茅臺又有新動作!飛天茅臺的自營渠道鋪到了新疆。

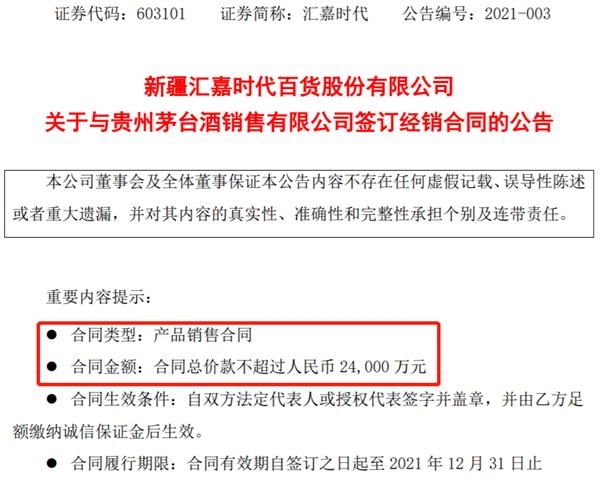

1月11日晚間,匯嘉時代(603101)公告,與貴州茅臺酒銷售有限公司簽訂經銷合同,合同總價款不超過2.4億元,本次交易旨在藉助公司的銷售平臺將品質優秀且價格優惠的茅臺系列產品推向新疆市場。

匯嘉時代在公告中表示,將從廠家直接進貨,減少了中間商環節,進而構建高效成熟的供應鏈系統,提高了公司白酒系列產品的核心競爭力,提升了白酒系列產品的整體銷售額。

很顯然,減少中間商環節,指的是長期躺着賺錢的茅臺經銷商們。

這或許也意味着,匯嘉時代將直接從酒廠拿貨,再以零售價格賣給消費者,匯嘉時代也將成爲茅臺在新疆地區的直銷渠道。

匯嘉時代在公告中預計,2021年該合同的履行將直接或間接給公司帶來約3000餘萬元的毛利額,帶來的淨利潤將超過公司2019年淨利潤2777萬元的50%以上。

匯嘉時代,攀上茅臺的“高枝”

資料顯示,匯嘉時代是新疆地區的百貨公司,在新疆地區擁有6家百貨商場,3家購物中心及13家超市,經營面積達49萬平米,分佈在烏魯木齊市、昌吉地區、五家渠市、石河子市、奇臺縣、克拉瑪依市、哈密市、庫爾勒市、阿克蘇市的核心商業區。

匯嘉時代於2016年5月6日登陸A股,上市之後股價表現並沒有太多亮點,其最新收盤價位4.63元/股,較當初的收盤價下跌幅度超過27%,期間最大跌幅更是超過78.4%,最新市值僅剩21.78億元。

儘管在新疆坐擁大量的線下零售網點,但匯嘉時代的日子卻不太好過。

據財報顯示,2017年以來,匯嘉時代的淨利潤不斷下滑,2019年淨利潤僅有2777萬元,較上一年大跌超60%,2020年受疫情影響,線下生意更加難做,前三季度淨利潤首次出現虧損,虧損金額爲354萬元。

據2019年年報顯示,匯嘉時代經營的超市、購物中心的大部分門店都是租的,只有庫爾勒市匯嘉時代、烏魯木齊市北京路購物中心是自有門店,面積爲18.53萬平米,佔比僅有37.8%。

而就在經營每況愈下之際,匯嘉時代突然攀上了茅臺這個“高枝”,成爲了茅臺在新疆地區的直營渠道。

匯嘉時代晚間發佈的公告顯示,其與茅臺簽訂的經銷合同中,包括了飛天53%vol 500ml貴州茅臺酒(帶杯)、飛天53%vol 1000ml貴州茅臺酒、飛天53%vol 375ml貴州茅臺酒、飛天53%vol 200ml貴州茅臺酒、飛天53%vol 50ml貴州茅臺酒等核心產品。

茅臺最炙手可熱的產品,都包含在經銷合同之中,這也將直接助力匯嘉時代2021年的業績觸底反彈。

匯嘉時代在公告中預計,這份合同將直接貢獻3000餘萬元的毛利額,帶來的淨利潤將超過公司2019年淨利潤的50%以上。

茅臺的渠道改革,再進一步

與匯嘉時代簽訂的這份經銷合同,也預示着茅臺渠道改革的進程仍在繼續,未來茅臺酒的直銷佔比仍將繼續提升。

這也是貴州茅臺的股東們喜聞樂見的。

衆所周知,茅臺的銷售渠道分爲經銷商與直銷兩類,目前大部分飛天茅臺仍是通過經銷商對外銷售,以500ml的飛天茅臺爲例,給經銷商的出廠價格爲969元/瓶,而直銷渠道的零售價爲1499元/瓶,二者相差530元/瓶。

因此,增加直銷渠道佔比,相當於一次大幅度的提價。

而且,部分經銷商經常囤貨、竄貨,導致飛天茅臺的終端市場價格亂象屢見不鮮。

無論出於利潤還是市場的角度考慮,茅臺對渠道的改革動力都非常足。從2019年開始,茅臺的直銷渠道建設開始起步,2020年更是大踏步前進。

2020年6月,包括紅旗連鎖、合肥百貨在內的22家區域KA賣場、酒類垂直電商、菸草零售連鎖商,簽約成爲茅臺酒直銷渠道商。截至當年10月,茅臺已和68家電商、賣場、菸草零售等優質直銷渠道商達成合作。

簽約之後,茅臺立即向直銷渠道大量放貨。此前,茅臺宣佈,2020第四季度68家直銷渠道商將獲得4160噸飛天茅臺銷售投放,相當於2020茅臺酒全年銷售計劃3.45萬噸的12.1%,並在元旦前完成全部投放。

12月21日,茅臺集團董事長高衛東在2020全國經銷商聯誼會上表態:茅臺將不斷深化營銷體制改革,加快推進自營、商超渠道、電商渠道建設;形成與社會渠道、自營體系相輔相成、協同發展的局面。

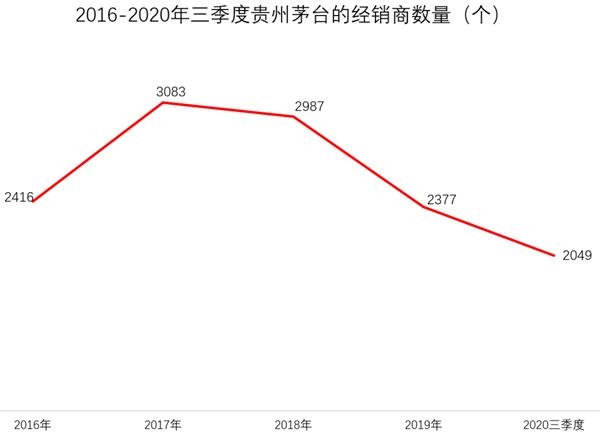

值得注意的是,茅臺的渠道改革,並不僅僅是新建直銷渠道,2019年以來,茅臺開始有意控制,甚至縮減經銷商的數量。

根據2019年公告顯示,當年經銷商數量從2018年2987家降低到2019年的2377家,淨減少610家,其中茅臺酒經銷商減少437家。

2020年前三季度,貴州茅臺的國內經銷商總數繼續縮減,僅有2049家。

有業內人士分析,儘管茅臺的經銷商數量不斷縮減,但傳統經銷商體量仍是茅臺最主要的銷售渠道之一,支撐了整體業績,預計繼續大幅縮減的可能性較低。

未來茅臺的渠道改革的看點,仍然在直營渠道的建設。

自營+提價,茅臺的永動機?

“2021年將是茅臺直銷渠道商優化提升年。”國盛證券預計,在茅臺直銷渠道持續優化之下,公司業績也將穩步釋放。

因此,茅臺直營渠道的擴充是資本市場最關注的焦點之一。

萬聯證券等券商分析認爲,按照關聯交易每瓶969元的出廠價(含稅)推算,4160噸茅臺酒中約有54%的量由股份公司直銷渠道消化,假設該部分量增爲社會經銷渠道轉移所致,直銷渠道按1499元/瓶(含稅)計算,飛天Q4放量將帶來近20億元的營收增量,噸價提升帶來的歸母淨利潤增量約爲10億元。

基於直營渠道建設的預期,1月4日,中金公司將貴州茅臺的目標價上調至2739元,中金表示,2021年茅臺的業績增長有望提速,看好公司長期成長潛力及業績確定性。

從盤面上來看,貴州茅臺仍然受到資金追捧。1月11日,茅臺成了抱團股大跌中最頑強的個股。白酒指數單日暴跌4.48%,整個板塊市值蒸發超過1200億元,但貴州茅臺仍小幅上漲0.47%。

而就在前一個交易日(1月8日),外資更是淨買入12.53億元。

另外,即將到來的春節,是白酒的傳統銷售旺季。川財證券的最新研報指出,酒企已經進入春節備貨狀態,部分酒企甚至通過停貨等方式調控渠道及價格,爲旺季做準備,茅臺、五糧液、瀘州老窖的批價持續堅挺,動銷情況良好,庫存相對緊缺。

近日,有媒體報道,一位茅臺總經銷商透露,2021貴州茅臺醬香酒營銷有限公司的自有產品將提價10%-40%。與此同時,醬香酒營銷公司總經銷產品不提供市場支持費用,變相提價。

責任編輯:陳悠然 SF104