“第四類造車玩家”登上歷史舞臺 中美歐暗戰自動駕駛

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/海星

來源:錦緞(ID:jinduan006)

某種意義上,與華爲全面轉向智能汽車一樣,百度造車是一重符號。這重符號承載的現實意義,本質上說,是人類產業經濟與科技史隨機選擇的結果,無論成敗、不問東西,甚至已不以任正非或李彥宏個人意志爲轉移。

對於大多數人而言,或許還意識不到這重符號的涵義。對此,我們不妨回顧下2020-2021歲末交接的兩三個月裏發生的幾起標誌性事件:

11月3日,大衆電動車平臺MEB首款在華車型ID.4正式發佈;

11月中旬,數據顯示,電動車配套芯片成爲全球芯片產業的新基石;

11月下旬,華爲宣佈All in智能汽車;

12月下旬,蘋果造車消息全面發酵;

12月下旬,寧德時代市值正式超越中國石油;

1月1日,特斯拉平民級戰略車型——國產model Y正式發佈;

1月11日,百度與吉利汽車聯合宣佈共同組建智能電動汽車公司。

……

正所謂風起於青萍之末,結合起過去一年造車新勢力們的預熱式表現,這一連串覆蓋中美歐三個大陸科技或汽車巨頭的碎片化信息,正在拼合成全球科技產業未來10年的一條中樞主線:以智能汽車爲核心的智能化經濟時代。

更爲具體的來說,這既是智能汽車皇冠上的明珠——自動駕駛技術決賽圈的開端,也是全球汽車產業格局重塑之戰的啓幕,更是新一輪國別級科技高地領導權角逐的開場。

迴歸至本文首段,這場戰爭中,之所以華爲與百度會爲我們視爲“符號”,以下這張圖更勝千言:

圖1:谷歌、百度、華爲與蘋果自動駕駛相關專利強度比較。資料來源:Patentics

谷歌、百度、華爲與蘋果爲代表的“第四類玩家”,是迄今全球產經業界內除特斯拉之外,在智能汽車、自動駕駛維度鋪陳時間最長、核心專利技術積累最爲密集的4家公司。從2010年代初期的持續研發投入直至今日風雲際會,這些符號的誕生,可謂自然選擇的結果。

以百度造車爲代表,在此框架下審讀這些符號,方能還原其所表彰的底層邏輯、價值預期以及細節寓意。

01

符號

【1】國家競爭需要:碳中和時代,中國與歐美的“智能化”搶跑。

首先需要回答的一個問題是,爲什麼要把智能汽車上升到國家高度的宏大敘事維度?

這其實是個常識:來自當今全球主流話語體系的一個共識是,人類社會正在進入“碳中和”時代。在過去半個多世紀裏,全球工業社會一直依賴內燃機汽車,現在則是擺脫燃效的魔咒、利用“電效”重新打造自己之時。具體到2021年,正是“電效元年”。

站在電效元年瞭望全球第一大工業化產業——汽車產業未來十年格局嬗變,將從“電動汽車”升級成爲“智能汽車”。作爲類比,我們可以去回溯當年手機是如何從“功能手機”升級爲“智能手機”,並進化出一個十倍於前者的經濟生態的。我們仍不難預期,智能汽車還將是一個至少十倍於智能手機的市場。

在這一過程中,將帶來以智能汽車爲核心的經濟形態重塑與升級,現實趨勢驅動下,以國別爲單元的汽車智能化浪潮一觸即發。

值得慶幸的是,不同於手機半導體領域直到被卡了脖子才追悔莫及,在智能汽車的未來競爭上,中國的企業羣已經和美歐同僚站在同一起跑線上:

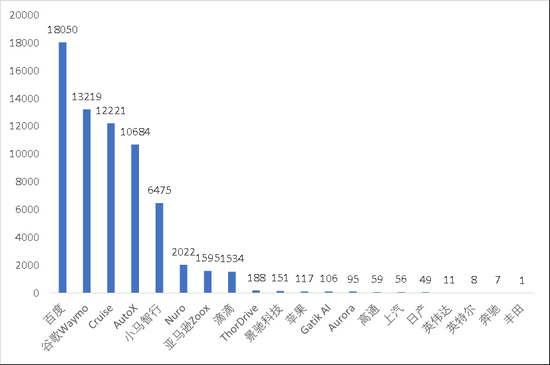

衆所周知,無人駕駛是汽車智能化的重要標誌之一,而美國加州由於科技巨頭和獨角獸雲集,成爲全球無人駕駛最爲領先的地區。根據DMV統計的無人駕駛技術在加州2019年測試結果,先不論領先性,參與企業名單就很明顯分爲兩個陣營:以百度、小馬智行、滴滴、景馳科技、上汽等爲代表的中國企業,以谷歌、奔馳等爲代表的美歐企業。值得一提的是,其中百度無人干預里程數甚至位居全球第一。

圖2:無人駕駛技術在加州2019年測試結果,即開多少英里需要人工干預。資料來源:DMV

圍繞智能汽車的國別間科技暗戰,衝鋒的將士仍是企業,而“軟硬一體”式科技巨頭註定將成爲這場戰爭的旗手。

【2】產業競爭需要:“軟硬一體”式科技巨頭成爲智能汽車核心玩家。

從產業競爭的維度,過去一年多以來,我們看到電動汽車、智能汽車相關的概念熱度居高不下,新成立的公司可以靠PPT完成數億元的融資,蘋果每當放出造車的新聞,一定霸榜頭條,一派羣雄逐鹿的景象。

熱潮背後,是智能汽車令人垂涎的想象空間:

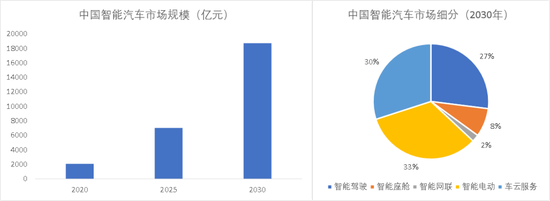

現在智能手機市場規模接近5000億美元量級,但每年已經只能靠微創新反覆來遮羞行業已經不再增長的事實。而智能汽車則是無可爭議的朝陽產業,根據國金證券測算,2020年中國智能汽車整體市場規模僅2066億元,在接下來的十年將以每年25%的速度增到到2030年的18735億元;按照中國佔全球的1/3簡單測算,10年後全球智能汽車的市場規模將達到5.6萬億元。

圖3:中國智能汽車市場測算。資料來源:國金證券

接近6萬億元的大蛋糕,且每年增速維持在25%,可能這是全球產經業界最大的風口了——甚至沒有之一,說不動心是假的。

於是我們便看到:華爲一個時期以來在汽車身上大做文章,宣傳車聯網將成爲運營商業務、消費者業務、企業業務之後其增長的第四條S型曲線;蘋果在遭遇iPhone 零增長的困局後,也不得不將汽車作爲下一個主戰場……背後的原因自然是隻有這個賽道才能容納這麼多頭大象。

理性地說,智能汽車在當下仍是一個初級且籠統的概念,按照功能可以進一步劃分爲智能駕駛(佔27%)、智能座艙(8%)、智能網聯(2%)、智能電動(33%)、車雲服務(30%)。

正因爲有5大細分市場,我們看到衆多蜂擁而至的參與者有着不同基因屬性,我們可將它們分爲4類:

1、汽車大玩家,既包括傳統主機廠,也包含早期新能源汽車玩家(如特斯拉/比亞迪等)、零部件供應商(以博世爲代表),在完成電動化(改造)的同時也在做智能化升級;

2、智能硬件巨頭,英特爾(通過收購Mobileye 進入ADAS)、英偉達(自研芯片和算法平臺)、高通(從智能手機順延到智能座倉域)等,多實現底層支持的工作;

3、新勢力,如蔚來、理想汽車、Cruise、AutoX、Aurora等,在任何新興的領域自然會有一羣熱血的創業者,不帶任何包袱登場,將加速顛覆行業。

4、“軟硬一體”科技巨頭,以谷歌、百度、華爲、蘋果爲核心陣營,自帶軟件/生態基因,同時對硬件理解深刻,作爲最早潛伏者以及產業破曉時刻的新入局者,將扮演改變遊戲規則的角色。

對於前三類參與者,公衆理解起來邏輯十分順暢,車和車零部件提供汽車這個載體,自然會分一杯羹;智能硬件、主要是芯片企業,也很好被理解,因爲智能汽車最底層離不開算力的突破,而芯片就是算力的發動機。新勢力之所以備受追捧,是因爲翻閱工業歷史的每一次革命,都會誕生新勢力來引領毀滅式創新。

而“軟硬一體”科技巨頭的入局,則需要一個更縝密的腦回路理解:它們是恰逢其時還是自討苦喫?

實際上,拋卻市場蛋糕的誘惑,僅基於產業發展規律預判,展望下一個十年,它們註定將成爲智能汽車最核心的玩家。

這是因爲汽車智能化本身是一個“由硬變軟”直至“軟硬一體”的過程:汽車的機械化屬性將相對越來越淡,而軟件、網聯屬性則越來越濃。這也是爲什麼特斯拉要瘋狂降價的本質原因——降價走量佔領入口,未來通過軟件和服務賺取利潤。而“變軟”的汽車,正好闖進了第四類玩家們熟悉的菜園子。

以百度、華爲、谷歌、蘋果爲代表的“第四類玩家”,自帶軟件/生態基因,同時對硬件理解深刻,這是傳統主機廠、新勢力甚至其他全球科技巨頭所望塵莫及的。

這就決定了:傳統主機廠無力參與汽車的智能戰爭,必須由第四類玩家或第三類玩家中的勝出者爲它們的電動車插上智能化的“天使之翼”——終局形態將是自動駕駛技術的賦能。

【3】技術競爭需要:百度、蘋果們下場造車的原力來自於自動駕駛技術的牽引。

智能汽車的終局之一,是自動駕駛技術的實現。來自如是遠期目標的牽引,正是百度、蘋果甚至華爲最終下場造車的重要現實原因:

衆所周知的是,完全自動駕駛(L5)的最終實現,必然是基於數據、算法、傳感器、芯片、操作系統、軟件以及雲的共同協作,通過數以萬計小時的開放式真實路況測試。故而,沒有算力的發動機芯片、沒有規模性交付的量產智能電動車,自動駕駛夢只是鏡中花、水中月。

更爲場景化的舉例來說,算法和數據的分離,會導致自動駕駛技術改進起來更困難。各種corner case(這裏特指極端情況),有的可能需要同時調整算法和數據,那麼不同公司的協調就會成爲問題。

總的來說,採用從軟件到造車的閉環模式,既能幫助提高性能,又能快速響應消費者需求,是目前自動駕駛的最佳方案。

02

勝算

承接上文,我們可以從以下3個維度,來仔細甄別以百度、蘋果爲代表的“第四類玩家”下場造車的勝算概率,也就是所謂的可行性研究。

【1】海量研發投入優勢。

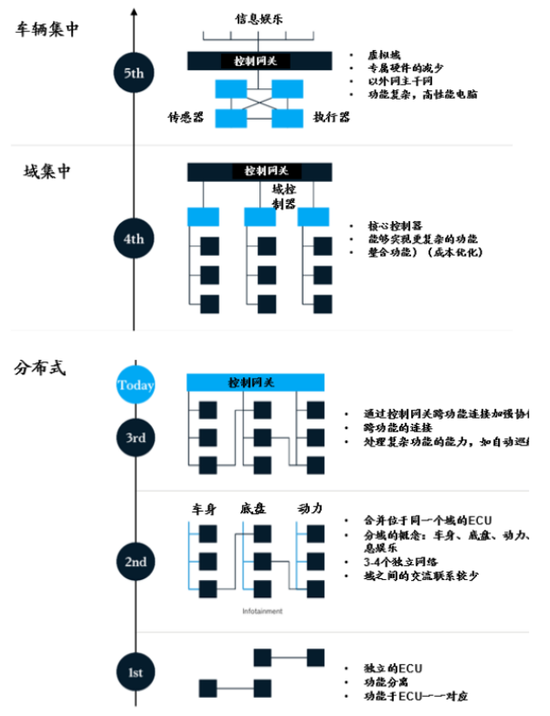

智能汽車一個極其複雜的系統性工程,根據麥肯錫的研究,汽車智能化要經歷3大步:首先從當前的分佈式控制到域控制,目前大家講的智能座倉域、自動駕駛域等就是這個概念,最終目的要實現車輛集中的全車智能,如此方能實現軟硬件解耦帶來的生態效應,目前走在最靠前的是特斯拉。

圖4:汽車智能化路徑曲折且長。資料來源:麥肯錫《汽車軟件與電子2030》

而實現這3步跨越,技術突破是唯一的通途。從芯片進步、到算法提升、到設計優化、到系統建立、到軟件適配,沒有哪一個環節離得開實打實的技術進步。

技術突破則需要海量的資金——僅自動駕駛一項便以數百億計,資金實力和投資意願是最重要的前置指標。關於百度的部分,在《百度再起舞》一文中有詳盡論述,總結來說就是在強大的現金流支撐下,百度對於研發的投入達到了偏執的地步。此外,大家看好華爲和蘋果造車也因爲這兩家資金實力雄厚,且轉型意願十分強烈。

圖5:部分科技公司研發投入及強度對比。資料來源:錦緞研究院

【2】工程師紅利越發明顯。

2021年將是從電動車到智能汽車遷越的重要起始點,其關鍵性因素將從已經成熟的硬件系統過渡至軟件系統。此時越將依賴工程師紅利,這是百度、華爲和蘋果們的核心優勢,傳統玩家望塵莫及。

具體來說,“第四類玩家”的工程師紅利來自兩個方面:1)內部工程師的良性增長;2)外部工程師紅利槓桿。

一個基本共識是,未來中國經濟的發展將不再依靠人口紅利而是工程師紅利,而工程師們對互聯網大廠的誘惑幾無抵抗力,持懷疑態度的讀者可以去高校的招聘宣講上感受一下。在BAT中,以智能駕駛佈局最深的百度爲例,其員工總數已超5萬人,大部分爲工程師。

但更爲其他三類玩家感到壓力的是,由於互聯網企業生態基因導致他們都選擇開放的態度,因此可以撬動外部的工程師。仍以2017年正式推出的全球首個自動駕駛開放平臺百度Apollo爲例,在3年多的時間裏,Apollo已形成自動駕駛、智能交通、智能車聯三大開放平臺,擁有全球生態合作伙伴210家,匯聚全球開發者 5.5萬人,相當於體外還有一個百度支撐,而這個雪球隨着生態的建立將越滾越大。

作爲對比,我們可以看看傳統車企們的表現,以汽車零部件絕對王者博世爲例,目前博世有4000名工程師專注於研發自動駕駛,且公司計劃在2020年開始部署L4及L5級自動駕駛技術,並在2022年之前投入40億歐元。且不說累計40億歐元的投資對比互聯網巨頭的投資量級只是灑灑水,4000名工程師,從數量上就輸在了起跑線。

【3】軟硬一體的技術積澱

產業界之所以對“第四類玩家”下場造車風聲鶴唳,就是因爲他們不僅僅是帶着PPT和幾百件專利,每一個巨頭都有自己的殺手鐧,來者不善。根據行業未來發展規律推演,國內衆多巨頭中,真正深耕軟硬一體戰略的只有華爲和百度,阿里正在快速跟進,但效果仍需觀察。

華爲發家於硬件業務,尤其在通信領域具有全球第一的優勢,華爲未來將主要集中在芯片、算法、雲服務、V2X、操作系統等軟件+硬件領域。用華爲自己的話說,就是除了底盤、四個輪子、外殼和座椅,剩下的都是華爲擁有的技術,像自動駕駛芯片、車身感知算法、自動駕駛雲服務、4G/5G車載移動通信模塊、車載計算平臺等,華爲都有對應的解決方案。

圖6:華爲智能汽車解決方案。資料來源:蓋世汽車研究院

百度積累的優勢在精準地圖、無人駕駛數據、底層算法、Apollo生態系統。以Apollo爲核心的自動駕駛&車聯網,毫無爭議的是國內最爲領先的系統平臺,當大部分公司還在PPT環節,Apollo已經進入了商業化階段。

更鮮爲人知的是,百度的硬件部分也在快速補強,如:1)自研用於自動駕駛的AI芯片崑崙,預計第二代將於今年量產,採用7nm先進製程工藝;2)用於座艙的語音芯片鴻鵠,採用40nm工藝,與欣博電子合作;3)自動駕駛ACU計算平臺,與科技巨頭偉創力、賽靈思合作。

圖7:百度自動駕駛&車聯網布局,以Apollo計劃爲核心。資料來源:Apollo官網,中信證券

而相對於蘋果與華爲,百度的一重隱性優勢是被市場所忽略的:人工智能技術的強度。對此,我們需要單獨開篇闡釋,故暫不贅述,只須先記住自動駕駛老司機、谷歌無人車之父Sebastian Thrun說過的那句話即可:“自動駕駛是人工智能之母”。

03

預期

最後一部分,我們留給一個更前瞻的討論,怎麼看智能汽車的商業模式?

智能汽車由於處在發展的早期,問就是市夢率估值,嚴肅的商業模式討論似乎不合時宜。比如儘管難以量產,蔚來ET7一下子就引爆了A股固態電池概念(當然也導致了一場電解液概念股的大跌),似乎應驗了2020年投資圈流傳特別廣的一句戲謔:“別研究,研究耽誤我賺錢”。

但企業的長期市值會迴歸於其創造的價值。事實上,智能汽車的商業化模式已經開始在各個環節開始走通,這也是判斷一個企業是否是領先者的重要標誌。Mobileye作爲自動駕駛芯片的最大贏家之一,拳頭產品EyeQ芯片2019年出貨量已經達到1700多萬顆,營收也達到8.8億美元,英偉達2019年自動駕駛業務收入規模也有7億美元,初具氣候。

圖8:商業化成功公司的智能汽車營收狀況。資料來源:公司公告

對於本文重點探討的百度等第四類,核心觀察點在於以下兩個方面:1)造車的商業模式抉擇;2)智能汽車的變現模式。

【1】商業模式上,必須和車企深度協作。

無論是類似於智能手機中IOS式封閉路徑和還是Android式開放路徑,智能汽車終極目標——自動駕駛的最終實現,要求科技巨頭必須與車企深度協作。

市場長期存在的一點誤解是,每當聽到巨頭下場造車,總要解讀爲巨頭要買地建汽車生產線。這是由於特斯拉的成功給大家帶來的錯誤印象,不要忘記,特斯拉的底色是新能源汽車,而非互聯網公司,它一定程度上是重走了蘋果當年的道路,先建立硬件優勢,再發力軟件。

而對於根本沒有任何造車經驗的第四類玩家來說,從商業模式上,必須要與車企深度合作。本來輕資產運營、守着金礦的它們,沒有必要爲了風口而瘋狂,從輕資產貿然轉型重資產,更何況造車這件事早已百年,製造工藝並不是一朝一夕的事,花力不討好的事情,是違背商業邏輯的。

所以,我們看到百度宣佈與吉利合作造車,華爲明確提出與車企深度合作(如長安汽車2020年11月宣佈與華爲、寧德時代合作打造全新電動智能汽車高端品牌)。這是正確的路徑選擇,畢竟顛覆不代表毀滅,正如教員所說,“團結一切可以團結的力量”。

“第四類玩家”更深一層需要思考的是話語權的問題。我們認爲它們應該掌握更多的話語權,類似於蘋果智能手機掌控、但並不參與制造環節。

以最近百度和吉利的合作爲例,“2021年1月11日,百度作爲全球領先的人工智能平臺型公司,宣佈正式組建一家智能汽車公司,以整車製造商的身份進軍汽車行業。”更正確的解讀不是百度要成爲汽車製造商,而是成爲智能汽車價值攀升過程中的主導者。

【2】必須建立以盈利爲目標的變現模式。

中歐美國別間的智能汽車暗戰,歸根結底還是商業生態之戰,一切不以盈利爲目的的講故事就是對股東耍流氓。儘管早期大家對虧損不敏感,但是變現模式的可預見性卻是極爲重要的前瞻研究指標。

以華爲爲例,其當前所全局布武的車聯網生態甚至激光雷達商業案例,本質追逐的仍是現金流效應。

畢竟自動駕駛是一個“銷金窟”,最終累計投入以數百億計,各大廠商都希望能有商業化手段去支撐長期的研發投入,而車聯網系統與激光雷達正是當前兩支可行性極強的商業化路徑——要知道爲了支撐研發,Waymo也都計劃研發出售激光雷達產品了。

再以百度Apollo平臺爲例,當前已升級爲自動駕駛、車路協同和智能車聯三大平臺,依據這三大平臺和公司在自動軟硬件一體化優勢,可以面向企業提供8種解決方案,涉及到人和貨物的流動、車輛網等領域。

圖8:阿波羅平臺可提供的解決方案。資料來源:Apollo官網,中信證券

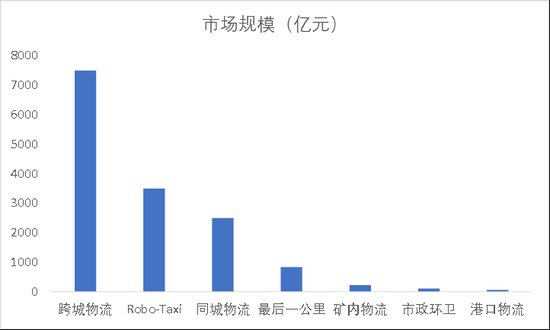

這8種解決方案同樣不是畫下的大餅,就以其中的自動駕駛爲錨,當前的L3級別自動駕駛技術,可以觸達的市場包括物流、載客,市場規模超萬億。而這些場景,已經都可以看到百度的身影,你去體驗就在身邊的自動駕駛項目,就是對百度的一次草根調研。

至於蘋果,你就根本不能指望它像當前的新勢力那般賠錢賣車。

圖9:全球自動駕駛技術面對的市場(2020年),資料來源:蔚來資本

小荷才露尖尖角,早有蜻蜓立上頭。“第四類玩家”all in智能汽車從傳聞到證實這兩個多月的光景裏,“女版巴菲特” 凱瑟琳·伍德執掌的顛覆式創新基金ARK(方舟基金),持續買入百度,迄今ARK旗下三隻ETF基金共持有超330萬股百度股票,價值接近8億美元,已經爲其第一重倉的中概股。1月12日,ARK還賣出部分特斯拉股票,三支基金堅定增持百度。“吹哨子股東”引領下,百度的價值正爲市場重估,其最近一個半月股價累計上漲逾66%(截至2021年1月13日)。

或者最後我們甚至可以說,這場在中美歐之間展開的面向未來十年的智能汽車暗戰,旗手們已經蓄勢待發,投資者們是時候去看一下智能汽車的車票了。