從“避險品”到必需品 美元真的要活過來了?

長期以來,美元一直被全球投資者視爲避險資產。但外媒最新撰文稱,在經濟衰退後的時期,在美國大規模的財政刺激下,它可能會有另一個身份——成爲押注全球經濟復甦的資產。

鑑於此,流向美國的資金會開始增加,對美元資產的購買可能也會增加,這將讓那些在今年初持有過多美元空頭頭寸的投資者非常懊惱。

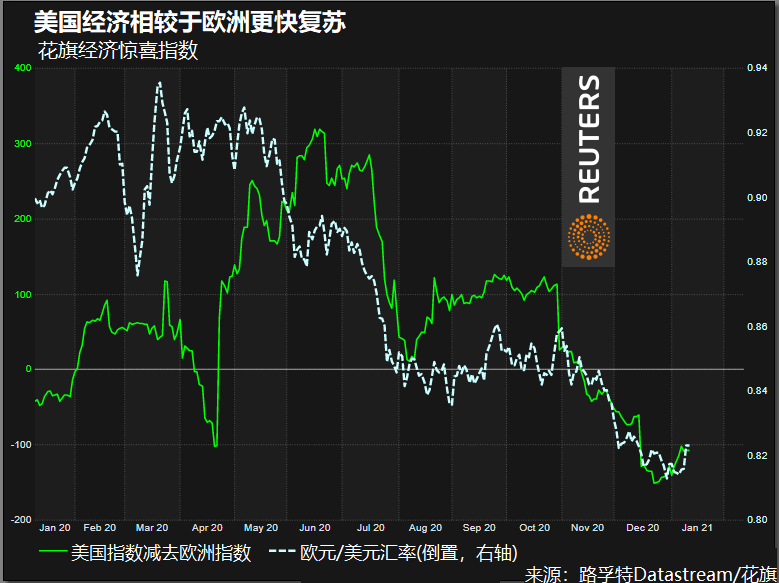

美國政府已經通過刺激計劃向經濟注入了數萬億美元,並且預計未來還會注入更多資金。同時,美國政府還在大力推廣疫苗接種,這些都是爲了支撐經濟度過疫情時期,並在之後加速復甦。投資者也開始爲此定價,一個相關跡象是他們越來越青睞小型股等對經濟敏感的資產。

加拿大皇家銀行的資本市場外匯策略主管Elsa ligos在1月12日的一份報告中寫道:

“市場對經濟預測的共識顯示,預計到今年年底,僅有兩個主要經濟體的經濟規模能超過去年年初時的規模,美國是其中之一。”

隨着美國就業和支出開始增長,全球投資者將希望從美國經濟復甦中獲利,這可能吸引資金從其他國家的股市流向美國股市。而要做到這一點,全球投資者需要美元,因此這些資本流動可能會提振美元。Elsa ligos補充道:

“我們認爲,美國經濟的較優表現,將令美元佔有週期性優勢,尤其是相較於G10國家(非大宗商品生產國)的貨幣。”

美元空頭恐被打個措手不及

美元反彈將造成廣泛的影響。

在股市方面,美元和標普500指數之間的負相關性自疫情爆發以來一直處於多年的高點。弱美元往往會刺激投資者湧向美國股市,但這種負相關性可能會隨着兩者的上漲而不復存在。另外,如果美國的基礎設施法案出臺,以及就業普遍恢復,大宗商品對美元的敏感性也可能降低。

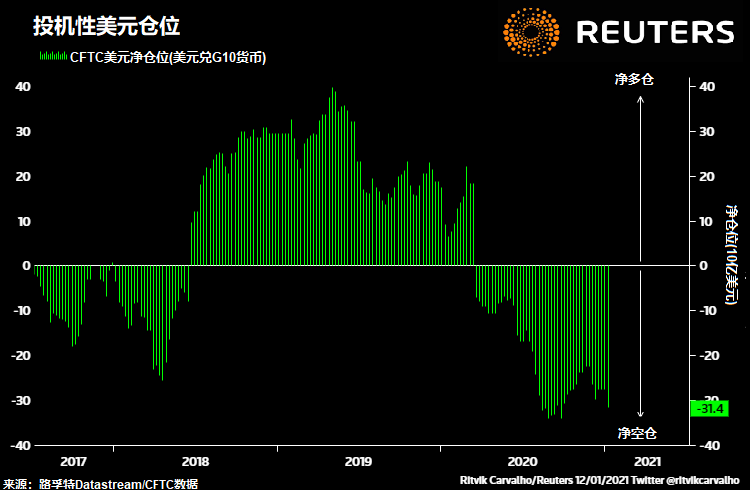

剛進入2021年時基本沒人看好美元,由於美元回吐2020年的漲幅以及美國貿易政策帶來的避險漲幅,做空美元成爲了一種極度擁擠的交易。彭博美元指數目前還處於2018年4月以來的最低水平。

美國銀行 12月份的客戶調查顯示,做空美元是該行第二大交易,僅次於做多科技股,而去年11月的調查根本沒有提到美元。美國商品期貨交易委員會(CFTC)的數據也顯示,美元的空頭頭寸達到近10年來的最高水平。自去年3月以來,美元就一直處於淨空倉狀態。

但是,技術指標顯示,美元在自去年3月的崩盤以來連續下跌九個月後,可能迎來反彈。如下圖所示,儘管目前美元指數仍低於2020年的高點,但它在2018年的低點之上獲得支撐。

美元有望成爲大型套利資產

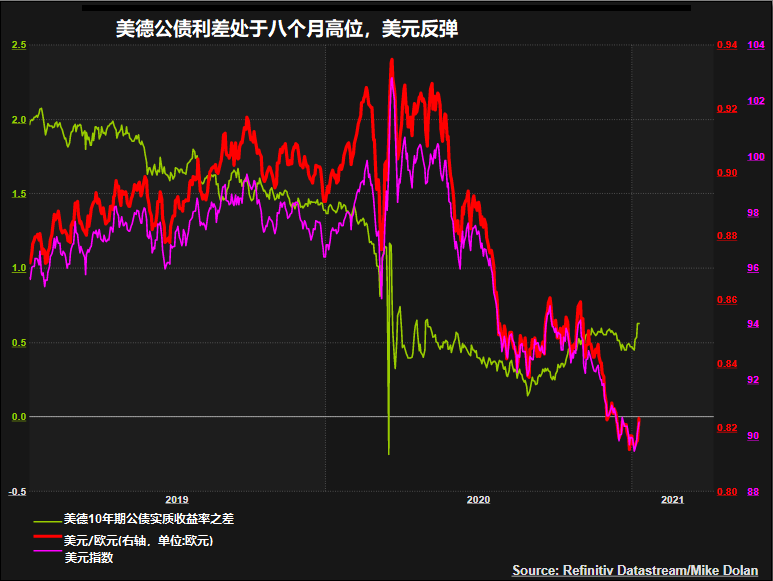

美國經濟的復甦也會影響實際收益率。

自上週美國國會發生騷亂以來,名義收益率大幅上升。與此同時,核心通脹率預計將保持穩定,而不是市場定價的大幅上漲。路透分析稱,美國通貨膨脹急升和美元貶值,顯然會是具有歷史意義的遊戲規則改變者,但我們現在距離那種局面還很遠,甚至利率市場也在猶豫不決。

這可能會提振實際收益率,使美元資產比其他收益率爲負的貨幣資產更具吸引力。這也會推動全球投資者購買美國國債和其他美國債券,而不是他們本國的債券,這可能使美元成爲下一個大規模交易的套利資產。

美國的實質利率已經回到負1.0%上方,本週美國實質利率對德國與歐元區實質利率的升水也上升至5月1日來最高位。

法國興業銀行的分析師KennethBroux在1月12日的一份報告中寫道:

“對自5月以來首次連續兩週賣出外國債券的日本投資者來說,其10年期日元對沖收益率可能爲64個基點,相對於10年期日本國債而言,將上升60個基點。”

不過,美元不太可能是直線上漲,考慮到近期財政刺激計劃的出臺,美元可能首先會下跌。因爲隨着經濟復甦,投資者可能會放棄持有美元和貴金屬等避險資產,轉而購買新興市場資產等風險資產,但這種情況不會持續太久。隨着美國國債收益率的飆升,加上美國股市的潛在優勢,投資者將被重新吸引回美國市場。

因此,美元的“微笑曲線”會比較平緩,也就是說上升更可能是漸進的,而且可能會持續整個2021年。