反壟斷輿論下阿里股價持續調整 但我選擇抄底騰訊

反壟斷輿論下,阿里股價持續調整,但我選擇抄底騰訊!

來源:證券市場紅週刊

特約 | 張景舒

平臺型商業模式的擴張邏輯與壟斷不同

打散阿里巴巴不會造福消費者

在討論商業壟斷的時候,我們首先要弄清當我們在談論壟斷的時候,我們究竟在談論什麼。阿里巴巴、騰訊其實都屬於互聯網時代的產物。它們是平臺式的商業模型,這在之前是從未存在過的。

反壟斷法誕生於美國,它是“強盜男爵”時代的產物,代表性人物是石油大王約翰·洛克菲勒和鋼鐵大亨安德魯·卡耐基。它們擴張的邏輯是:降低價格——壓垮競爭對手——低價收購——形成壟斷——提高價格——攫取暴利。在這種商業模式橫行的時代,最終受害的是消費者。

平臺型商業模式則截然不同。在《現代壟斷》一書中,莫扎德和強生準確地將平臺型公司的特點抽象爲:輕資本、資本回報率高、存在網絡效應。這裏第三點是關鍵。平臺一旦搭好,增加用戶的邊際成本爲零;增加用戶能讓這個網絡的內容和生態更加豐富,也讓這個平臺更具價值,形成自我加強的反饋鏈,即貝佐斯所謂的“飛輪效應”。

平臺型公司的擴張邏輯是:燒錢攫取市場份額——增加的市場份額擴大網絡規模——平臺更加值錢——吸引更多用戶——規模經濟下能夠提供更多的產品/服務以及更低的價格——吸引更多的用戶。

這種指數增長的邏輯和“強盜男爵”時代的線性生產模型是截然不同的。在這種商業模型主導的時代,最終受益的是消費者。這是核心。我們在很多具有網絡效應的平臺公司身上,都能看到這個特徵,比如之前筆者寫過的伯克希爾投資的Snowflake、亞馬遜以及萬事達卡等。

因此,打散阿里巴巴不會造福消費者。相反,消費者要不就是需要支付更高的費用享受同樣的服務,要不就會有一個替代者出現,取代阿里的位置。贏家通喫是互聯網行業的特徵。這也是爲什麼阿里此前受到制裁,拼多多的股價卻飆升了的原因。

阿里股價持續調整背後

是螞蟻被監管後公允價值大打折扣

我們明確了阿里不會因爲傳統價值觀中對壟斷的顧忌及對消費者的保護而受到影響後,不妨思考一下,近期阿里股票的下跌是爲什麼?這種下跌是否完全不合理呢?筆者認爲,市場其實是比較有效的。

在螞蟻上市前,阿里有過一波較大的漲幅,這是市場對螞蟻上市的熱切預期。現在螞蟻有監管上的問題,那麼阿里持有大約螞蟻金服1/3的股份,按照之前IPO估值的3000億美元左右的市值,肯定是要縮水的。因此阿里股價下跌是合理的。

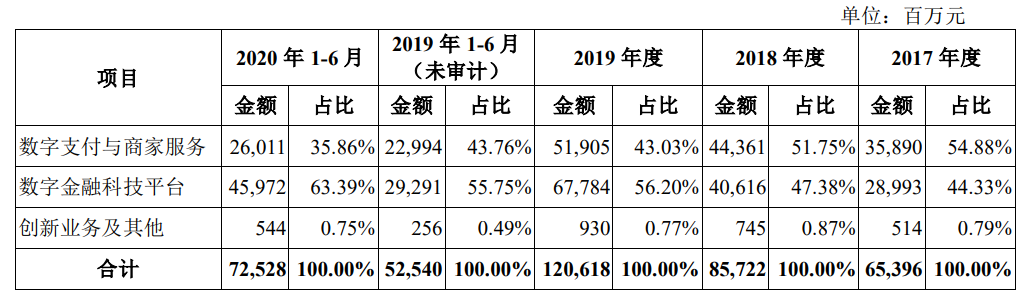

我們再來回顧一下螞蟻金服的業務組成。

表1 螞蟻金服各項業務營收及佔比

數據來源:螞蟻金服招股書

根據監管部門的反饋,我們知道,監管希望螞蟻金服迴歸數字支付的主業,也就是說數字金融科技平臺和創新業務及其他的發展會受限甚至萎縮。

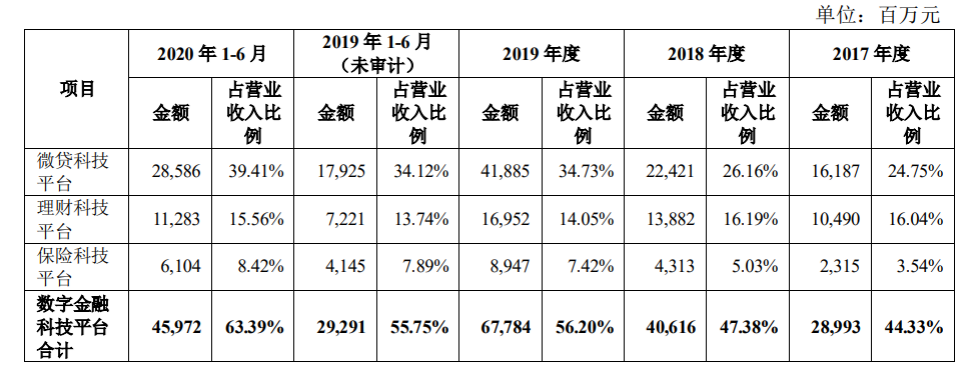

因爲數字金融科技平臺是最大的業務板塊,我們把這個業務板塊打開來看一下:

表2 螞蟻金服數字金融科技平臺子板塊營收及佔比

數據來源:螞蟻金服招股書

從表2中可見,三大平臺增速都很驚人,尤其是微貸科技平臺,今年上半年佔總體營收比例高達39.41%,已經超過數字支付與商家支付這個板塊。這恰恰是監管接下來要重點關注的。

筆者在螞蟻金服上市之前給《紅週刊》撰文對數字支付和數字金融科技平臺兩者的增速做過預判,其中數字支付板塊未來五年的增速當時判斷在15%,而數字金融科技平臺的增速達到35%。如果監管打斷了數字金融科技平臺的腿,而科技領域又以增速論估值,那麼顯而易見,螞蟻金服的公允價值將大打折扣。因此毋庸置疑,阿里股價的回調,不僅是面對拼多多更激烈的競爭(拼多多最近增發了新股,意味着新一輪價格大戰剛剛開始),更是市場對螞蟻金服的估值下調的合理反應。

反壟斷輿論出來後

爲何選擇抄底騰訊

通過過去兩年中美之間的明槍暗箭,科技對於未來國家在全球競爭力中舉足輕重的作用應當是無需多言的了。在這樣一個新的全球競爭格局中,中國沒有任何理由去打殘自己在科技領域中按照公開市值唯二能與美國科技巨頭相匹敵的騰訊和阿里。

因此反壟斷的輿論出來以後,筆者選擇抄底了騰訊。我們此前央行官媒的文案就可以看出,首先調查組調查只用了一天就結束了,其次央行官媒用詞偏中性,調查組用詞中性偏友好,可見這出鬧劇對阿里和騰訊來說,可能影響並不會特別大,市場的拋售反應可能是過激的。當然,如上所述,螞蟻金服的成長路徑和商業模式,已經和之前大不相同了,這一點是明牌。

綜上,儘管螞蟻金服未來的發展路徑必然受到負面影響,阿里持有的螞蟻金服部分估值也理應打折扣,但阿里和騰訊作爲平臺型公司,並不見得會因爲傳統壟斷的原因而被打散,而它們在中國科技強國,數字化和智能化的變遷中,註定還會發揮舉足輕重的作用。