寺庫溢價35.68%提私有化:市值蒸發超八成 聯手趣店突圍成效不佳

藍鯨TMT記者 劉敏娟

在中概股私有化浪潮依舊高漲的環境下,赴美上市三年多的“奢侈品電商第一股”寺庫也加入到私有化之列。

在中概股私有化浪潮依舊高漲的環境下,赴美上市三年多的“奢侈品電商第一股”寺庫也加入到私有化之列。

日前,寺庫宣佈公司董事會已收到寺庫創始人、董事長兼CEO李日學發出的不具約束力的初步建議書,提議以每股美國存托股(ADS)3.27美元的價格收購公司所有流通A類普通股,該價格較其前一個交易日的收盤價約溢價35.68%。

本次交易完成之後,寺庫將從納斯達克退市,成爲一傢俬人持股公司。至於公司爲何選擇私有化,以及私有化之後的去向,寺庫方面未予披露。

“2020年至今,中概股便再次掀起一股私有化浪潮,這背後可能有多重考量。”一位不願具名的券商分析師對記者表示,自去年瑞幸咖啡自曝財務造假以來,中概股便陷入愈演愈烈的信任危機中,加上受中美貿易摩擦影響,本就不容易被美國資本市場認可的中概股的估值進一步走低。此外,盈利難也是中概股私有化的另一個主要原因。

寺庫赴美上市三年多啓動私有化進程,

收購溢價35.68%

據悉,寺庫成立於2008年,是國內較早從二手奢侈品切入到奢侈品電商的玩家。官網信息顯示,寺庫在線上已擁有中國25.3%及亞洲地區15.4%的高端市場份額(數據來源:Frost & Sullivan),並在北京、上海、成都、青島、天津、廈門、香港、馬來西亞等中心地段開設實體體驗店。

成立之初,寺庫主營奢侈品網上銷售及實體體驗會所、奢侈品鑑定、養護服務等服務,但在品牌授權難及假貨頻發等問題的陰影下,奢侈品電商行業在2011至2014年間迎來一波倒閉潮,剩餘玩家紛紛謀求轉型。此後,寺庫有意淡化“奢侈品電商”概念,開始將業務觸角伸向其他領域。

據寺庫官網介紹,目前該集團旗下設有寺庫商業、寺庫金融、寺庫智能和寺庫社羣四大核心板塊,並已建成國內專業、權威的奢侈品鑑定團隊,奢侈品養護工廠,也作爲中國檢驗認證集團的戰略合作單位和技術方。

2017年9月22日,寺庫在美國納斯達克上市,成爲中國奢侈品電商第一股。上市之初,寺庫共發行850萬美國存托股(ADS),發行價爲每股13美元,公開募股融資總額約爲1.1億美元。直到其近期啓動私有化進程,寺庫在美國資本市場只呆了不到三年半的時間。

2021年1月11日,寺庫宣佈公司董事會已收到寺庫創始人、董事長兼CEO李日學於2021年1月10日發出的不具約束力的初步建議書,提議以每股美國存托股(ADS)3.27美元(相當於每股A類股6.54美元)的現金收購公司全部已發行、李日學及其附屬尚未擁有的A類普通股。

在宣佈私有化的前一個交易日,寺庫報收2.41美元/股。按照每股美國存託憑證3.27美元的私有化價格計算,寺庫本次提出的私有化價格較其最近一個交易日的收盤價約溢價35.68%,與13美元的發行價相比則縮水74.85%。受此消息影響,寺庫股價在1月11日大漲22.82%,報收2.96美元/股,創近一月以來新高。

寺庫表示,若這筆交易完成,其將成爲一傢俬人持股公司,公司的每股美國存托股(ADS)將從納斯達克全球市場退市。不過,寺庫方面並未透露其爲何選擇私有化,以及私有化之後公司的具體去向。

針對本次私有化,寺庫稱公司董事會已成立一個由獨立董事組成的特別委員會,以評估和審議私有化提議交易。不過,寺庫也強調,公司董事會尚未就公司對擬議交易的回應做出任何決定,因此不能保證買家將來會提出任何最終報價,不能保證會達成任何協議,也不能保證這筆或任何其他交易會得到批准或完成。換言之,寺庫的私有化進程尚處於初級階段,仍存在一定變數。

營收與利潤雙雙下滑,

市值蒸發超八成

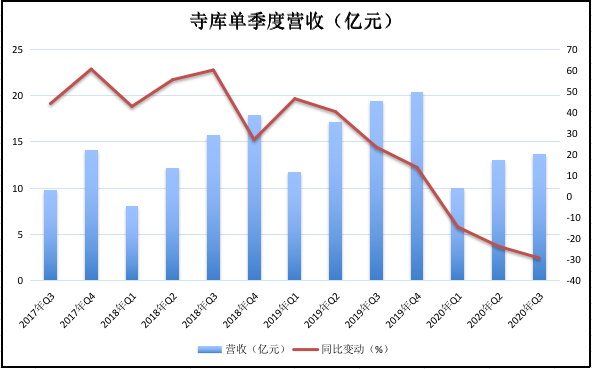

從寺庫提出私有化的背景來看,根據其最新公佈的2020年第三季度財務報告,其當期營收13.74億元,同比下滑29.3%;淨收入爲2080萬元,同比下滑66.5%;非通用會計準則下的淨利潤爲2320萬元,同比下滑64.1%。

儘管營收和淨利潤均同比下滑,但寺庫的GMV和訂單數表現尚可;同期寺庫的GMV同比增長12.5%至41.2億元,總訂單數量同比增長7.1%至110.9萬。

2020年第三季度,寺庫活躍用戶數量爲51.87萬,同比增長7.5%。不過,2020年Q1-Q3,寺庫活躍用戶增速分別爲11.5%、9.2%、7.5%,表明寺庫的用戶活躍度也逐季放緩。

記者梳理寺庫上市以來的各季度財報發現,其自2019年Q1開始,單季的營收同比增速便呈單邊下行態勢,從46.47%持續下滑至-29.26%。其中,2020年Q1-Q3,寺庫單季營收增速均爲負值,意味着2020年前三季度單季營收較2019年同期均有縮減。

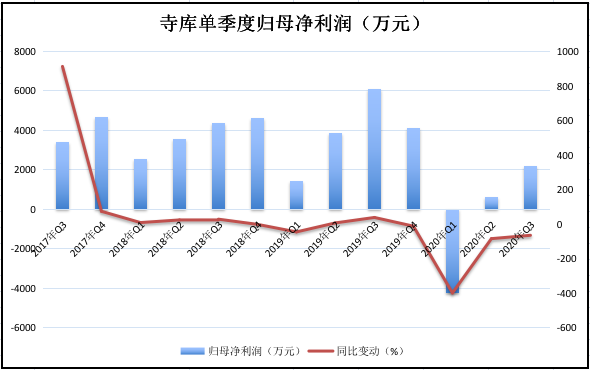

在歸母淨利潤層面,寺庫也在多個季度出現明顯下滑,這項指標的最大跌幅出現在2020年Q1,同比下滑398%。顯然,寺庫給投資者交出的成績單差強人意。

另從股價表現來看,寺庫也未能讓投資者滿意。早在上市首日,寺庫便遭遇破發,開盤價爲12.1美元,低於13美元的發行價;且當日收盤股價大跌23.08%,報收10美元/股。直到2018年底,寺庫在二級市場走出了持續震盪的行情。

進入2019年後,寺庫股價開始走下坡路,截至其宣佈私有化的前一個交易日,寺庫報收2.41美元/股,與上市首日的開盤價相比累計下跌80.1%,相應的市值也蒸發超八成。

“寺庫擬私有化其中原因之一在於業績不樂觀,市值嚴重縮水。從上市以來,寺庫淨利潤下滑、市值縮水,未被資本市場認可,使得寺庫走上私有化之路並不讓人意外。”網經社電子商務中心網絡零售部主任、高級分析師莫岱青表示,同時,寺庫活躍用戶持續放緩,2020年更是跌入“低谷”,寺庫增速放緩明顯,“公域流量”獲客能力陷入瓶頸,而“私域流量”也變現難。

聯手趣店突圍成效不佳,

後者浮虧過半

值得注意的是,在寺庫業績低迷之時,同在美股上市的趣店集團伸出了援助之手。趣店欲通過入股寺庫加快其上線不久的跨境奢侈品電商“萬里目”的發展,並讓寺庫有更多喘息的空間。

2020年6月3日,趣店宣佈將以至多1億美金的價格認購寺庫至多1020.4萬股新發A類普通股,同時雙方宣佈在全球奢侈品電商領域開展全面戰略合作,將結合各自的優勢資源、行業積累、市場地位,促進雙方在供應鏈管理、獲客和留存、質量檢測、售後服務和金融服務等方面展開合作。

據雙方介紹,本輪交易完成後,趣店將持有寺庫約28.9%的股份,成爲後者第一大股東。由此計算,趣店當初買入寺庫的價格相當於每股9.8美元。

同年6月18日,趣店、寺庫提交的文件顯示,二者已於6月17日完成交割,趣店通過旗下Qu Plus Plus、Qufenqi合計持有寺庫35.49%的股權。其中,Qu Plus Plus花費約1523.27萬美元,Qufenqi花費約8476.73萬美元,合計1億美元。

公開資料顯示,趣店集團創立於2014年3月,是一家金融技術服務公司,先後入局現金貸、汽車新零售、跨境奢侈品電商等多個業務領域。趣店於2017年10月在美國紐約證券交易所掛牌上市,股價最高觸及35.4美元/股,市值一度超百億美元;截至1月15日收盤,趣店報收1.81美元/股,市值約4.59億美元。

在外界看來,雙方的此番合作頗有“抱團取暖”之意,可惜並未達到預期的效果。如今距離趣店入股寺庫過去半年有餘,寺庫便宣佈擬以每股3.27美元進行私有化。這意味着,當初以每股9.8美元買入併成爲寺庫大股東的趣店,在此期間浮虧約66.6%。

對此,莫岱青表示,面對淨利潤下滑及巨頭衝擊,寺庫與趣店這兩家市值低迷的“難兄難弟”合作,寄希望於“抱團取暖”。但從目前的情況來看,趣店投資寺庫這段時間以來出現浮虧。“這兩家一家主要做金融,一家做奢侈品電商,同時趣店也發展自己的奢侈品電商業務,與寺庫業務有所重合,因此兩家在抱團後並沒有形成理想的效果。”