奈飛終結“燒錢”時代?

本文來自 微信公衆號“鏡像娛樂”。

剛剛過去的2020年,是流媒體競爭最爲激烈的一年。

衛生事件這隻黑天鵝讓人們的戶外出行受到了桎梏,正是互聯網平臺爭奪用戶留存時間的好時機。尤其是對於承載着數字內容的流媒體而言,更需要在危機中尋找機遇。

全球最大的流媒體奈飛(NFLX.US)便在衛生事件期間通過上線大量的獨家影視內容,實現Q1淨增用戶量1577萬人,同比上升64.27%,Q2新增用戶量1009萬人,同比上升273.7%,成爲全球流媒體的最大贏家。

當然,爆炸式增長並不具備可持續性。第三季度,奈飛新增用戶量僅爲220萬人,同比下降61.4%,環比下降78.2%。近日發佈的Q4財報顯示,流媒體付費用戶淨增851萬,增速有所回溫。這個數字高於市場預期的606萬,但同比仍有着2.85%的降幅。

增速從失控到平穩,奈飛的焦慮沒有解除。

2020Q4及全年,奈飛最大的驚喜是自由現金流終於回正,預計之後將不再需要融資來支撐平臺運營。但這是否意味着奈飛的燒錢大戰就此結束?根據財報數據來看,奈飛的營收和淨利率同比增速正持續下降,美國本土業務遭遇天花板,加之Disney+、Apple TV +等衆多享有會員定價優勢的流媒體迎頭而上,均意味着奈飛將要面臨的市場壓力只增不減。

奈飛“失控”到“剎車”

第四季度,奈飛的營業收入爲66.44億美元,同比增長21.5%。淨利潤爲5.42億美元,同比下降7.7%,環比下降31.39%,未達到華爾街預期。奈飛股價盤後大漲12%,每股1.30美元降至每股1.19美元。

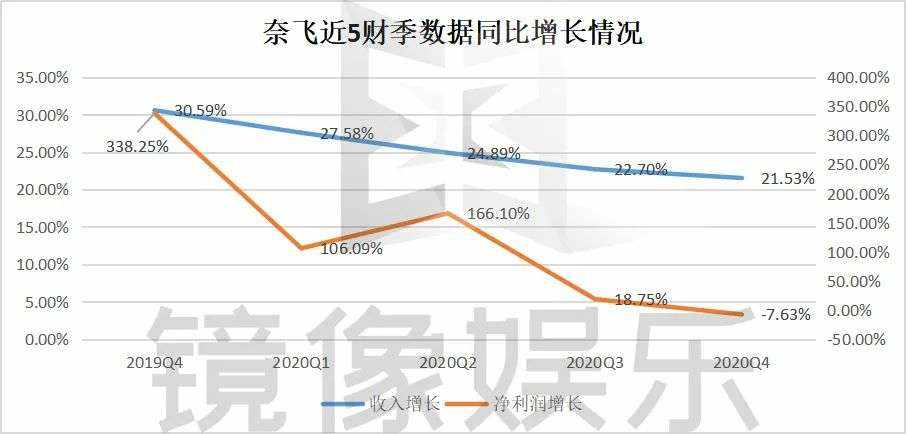

根據近5個財季的數據來看,奈飛的營收數據穩定,每季度都保持着20%左右的同比增幅。

但淨利潤並沒有隨之呈持續增長趨勢。衛生事件期間,用戶的付費意願上漲,導致今年Q1的淨利潤直線上漲,Q1、Q2、Q3的淨利潤分別爲7.09億、7.2億、7.9億。但隨着Q4營業成本和經營費用的不斷增加,以及美國訂閱價格漲價後本土用戶的付費率降低,導致淨利潤明顯下滑。

近5個財季,奈飛的營業成本分別爲34.66億、36億、36.44億、38.68億、41.65億,說明奈飛的內容耗資在不斷加碼。一直以來,奈飛都需要依靠外部融資來支持內容運營及平臺維護。

去年11月份,爲了緩解內容成本所帶來的資金壓力,奈飛上調了美國地區的會員訂閱價格,將標準套餐將從12.99美元上調至13.99美元,高級套餐將從15.99美元上調至17.99美元。而北美市場是奈飛用戶規模最大的地區。截止到2020年Q4,奈飛在北美地區的付費用戶達到7394萬人,佔2.037億總付費用戶量的36.3%。

本土會員價格的調整,勢必會造成奈飛的主場失控。因無法獲取到足夠多的付費用戶,導致營業收入的增長不夠迅猛,無法抵過營業成本和經營費用的增長。

2020年全年,奈飛營收爲249.96億美元,與上年的201.56億美元相比增長24%,淨利潤同比增長47.9%至27.61億美元,攤薄後每股盈利6.08美元,上年同期爲4.13美元。奈飛每財季的營收和淨利潤都保持穩定增長,2016-2020財年的淨利率分別爲2.11%、4.78%、7.67%、9.26%、11.05%,意味着奈飛的經營效率在持續增強。

不過,奈飛近3年來的營收和淨利潤的同比增長幅度卻持續下降。2018年,奈飛的營收同比增長爲35.08%,淨利潤同比增長116.71%,2019年這兩項數字變爲27.62%和54.13%,2020年則爲24.01%和47.91%。

而這樣的數據還來自於2020年的衛生事件背景之下,即便衛生事件激增了奈飛的用戶數量及APRU,但其營收和淨利潤的同比增速仍不敵過去兩年,這說明奈飛的盈利空間有觸及天花板的趨勢。

燒錢時代將終結?

衆所周知,奈飛沒有廣告業務,所有的獲客成本都集中在內容的引入與創作上。但無論是版權費用還是原創內容的製作都是非常燒錢的。

高盛的預測數據顯示,2020年奈飛預計在原創內容上投入173億美元,比投入規模第二大的亞馬遜Prime Video高出近100億美元。迪士尼的流媒體業務Disney+的全年內容預算僅爲16億美元左右。

如此強大的內容斥資,緊靠營業收入是遠遠不夠的。即便奈飛每年的財務報表都十分好看,但事實上,其成本的消耗需要靠不斷的融資來支撐。不過,這一狀況過於將在2021年得到改善。

根據財報來看,2020年Q4,奈飛自由現金流爲-2.8 億美元,而上年同期則爲-17 億美元。雖然去年Q1-Q3的現金流轉爲正數,但主要原因是衛生事件導致的製作延後繼而使現金支出延後。2020年,奈飛自由現金流爲 19 億美元,而過去的數年裏,奈飛的自由現金流都是負數。

奈飛管理層在財報會議中表示:“公司目前有82億美元的現金餘額和7.5億美元的提取信貸額度,將不再需要爲日常運營籌集外部資金。”此外,奈飛CFO還表示:我們的總債務將維持在100億至150億美元之間,以便在必要時保留進入債務市場的機會。過剩的現金也將通過回購的方式流回到持有者手中。

但這是否代表奈飛以優質內容吸引用戶的長期商業邏輯是正確的?

根據智通財經的報道來看,華爾街大行對奈飛的走勢普遍看好。Pivotal Research認爲考慮到奈飛在成熟的美國/加拿大市場的表現,它的全球滲透率可能比預期要高;富國銀行認爲奈飛的現金流有持續性,在用戶基數仍在擴大的情況下,幾乎沒有因素可以阻止其提高訂閱價格;美國銀行認爲,奈飛有潛力繼續實現進一步用戶增長,掌握更多的定價權,可以在2021年繼續提高訂閱價格。

由此來看,公司通過 “燒錢” 打造優質內容從而吸引用戶的長期邏輯正在被證實。但市場及環境的變化同樣難以預料,奈飛的“燒錢”戰略即便在當下或未來的幾年中呈現出了利好趨勢,但從長遠方向來看,奈飛仍面臨諸多需要應對的難題。

本土業務觸及天花板

2020年Q4,奈飛全球流媒體視頻服務的付費用戶淨增851萬人,低於去年同期的876萬淨增。2020全年,流媒體付費用戶總數爲2.037億,同比增長21.9%。

Q4,美國和加拿大地區流媒體服務的付費用戶淨增85.5萬人,高於去年同期54.8萬淨增;歐洲、中東和非洲地區付費用戶淨增445.6萬人,高於去年同期442萬淨增;拉丁美洲地區付費用戶淨增121萬人,同比下降82.4萬淨增;亞太地區付費用戶淨增199萬人,高於去年同期的175萬淨增。

營收方面,來自於美國和加拿大流媒體視頻服務的營收爲29.80億美元,同比增長12%。歐洲、中東和非洲貢獻營收21.37億美元,同比增長37%。拉丁美洲地區的營收爲7.89億美元,同比增長6%。亞太地區同比增長最高達64%,營收爲6.85億美元。

2020全年,美國和加拿大地區流媒體服務的付費用戶淨增627.4萬人,歐洲、中東和非洲地區付費用戶淨增1492萬人,拉丁美洲地區付費用戶淨增612萬人,亞太地區付費用戶淨增925.9萬人。

整體來看,美國和加拿大地區、拉丁美洲地區的發展緩慢。亞太地區在收入增長方面,歐洲、中東、非洲地區在用戶增長方面,則存在着一片藍海。有數據顯示,奈飛目前是韓國最受歡迎的流媒體平臺之一。截至2020年底,奈飛在韓國的付費用戶已經達到了410萬人。

但在企業高層眼中,奈飛在美國加拿大地區的增長空間還有待開拓。奈飛聯席首席執行官裏德·哈斯廷在財報會議中表示,“奈飛在美國加拿大地區的普及率只達到了60%,並且還在持續增長中。在美國,僅計算付費電視的全年收視率,奈飛仍然不到10%。”

但即便如此,奈飛在北美地區的流媒體業務觸及天花板仍是不爭的事實。SimilarWeb的數據顯示,去年12月來自美國和加拿大地區的月均訪問人數爲5790萬,與8月的峯值相比下降了4%。國際訪問量則創新高達到1.41億,較9月的最高峯值增長了10%。

事實上,隨着人口紅利的收割結束,用戶增速疲軟是多數互聯網平臺都會面臨的困境。但互聯網平臺普遍有着諸如廣告、電商、遊戲、線下設施等更多元的變現方式,而奈飛現階段只能夠依靠用戶付費。在競爭加劇的流媒體市場下,奈飛可能還需要新的內容或形式來覆蓋更多本土用戶。

目前,奈飛也將部分精力放在了海外用戶市場的開拓上。數據顯示,奈飛在歐洲、中東、非洲地區的滲透率爲19%,亞太地區滲透率爲11%,上漲空間巨大。國際投行Stifel的分析師斯科特·德維特表示,奈飛正在非英語原創內容方面投入了大量資金。2019年,奈飛就發佈了約300種此類內容。

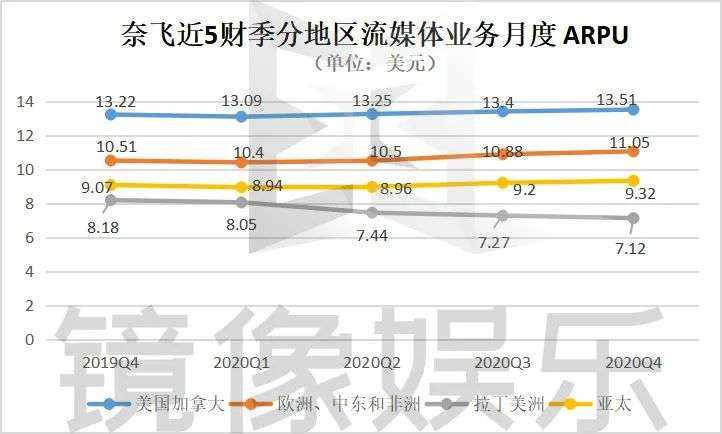

除了用戶數量之外,ARPU也是流媒體平臺的核心經營指標。

奈飛於去年11月份針對部分地區調整了訂閱價格,因此提價的影響尚未計入整個季度。Q4,奈飛的全球ARPU與去年同期持平。拉丁美洲的ARPU已經連續五個季度下滑,其他地區都實現了小幅度的增長。作爲擁有3753.7萬付費用戶的拉登美洲依然對奈飛而言依然存在巨大的市場,ARPU的持續下跌也需要企業警覺,針對內容或付費模式做出調整。

管理層預計,提價的主要影響將在今年Q1開始顯現,考慮到各地區的提價標準不同,預計全球 ARPU 漲幅將在 5% 左右。

但全球流媒體平臺的強勁發展以及價格優勢可能也會對奈飛造成影響。目前,奈飛的基礎會員訂閱價格每月高達12.99美元。而迪士尼的流媒體視頻服務Disney+每月訂閱價格爲6.99美元,蘋果的Apple TV+服務每月爲4.99美元。奈飛在過去數年形成的用戶黏性的確不足以在短時間被撼動,但決定用戶復購率的還有優質內容和獨家內容,這一點,奈飛並不足以高枕無憂。

奈飛高壓中“求生”

看空機構Needham指出,鑑於2020年的出色用戶增長表現,流媒體的競爭也日益激烈。Discovery Plus、Paramount Plus等新服務在陸續推出,迪士尼、亞馬遜、AT&T等具備流媒體業務的平臺盈利模式多元,且享有價格優勢。隨着衛生事件紅利的衰弱,體育賽事直播的不斷迴歸,奈飛將面臨更大的競爭。

從用戶數據上來看,Disney+自2019年11月推出後一年,就新增了8000萬訂閱用戶。根據《財富》的調查顯示,有39%的奈飛用戶準備同時訂閱Disney+,這個數據在美國00後用戶中則高達46%。市場研究公司的數據也顯示,2020年在用戶使用流媒體的時長裏,奈飛佔28%,低於上年的31%,Disney+則在一年時間內達到6%。

這自然與平臺內容的優質性和獨家性有關。

衛生事件期間,迪士尼的主營業務線下主題公園的營收劇烈下降,於是將更多的精力投入在Disney+。過去幾年,迪士尼已經將部分電影版權從奈飛上下架,用於建設Disney+的內容版塊。

尼爾森數據顯示,2020年在原創劇集榜單中,奈飛作品《黑錢勝地》《路西法》等4部作品排名前4,迪士尼出品的《曼達洛人》排名第五。流媒體電影觀看市場榜單上,Disney+佔據了TOP10中的7個位置,迪士尼電影《冰雪奇緣2》《海洋奇緣》位列第一、第二,奈飛的《愛寵大機密2》排在第三位。這說明奈飛流媒體巨頭的地位並非不可撼動。

而奈飛的競爭對手不只是迪士尼。

2020年,《老友記》從奈飛平臺下架,轉移到AT&T旗下的HBO Max流媒體平臺。另一檔情景喜劇《辦公室》也於今年被康卡斯特旗下的NBC環球收回版權,轉移到康卡斯特的孔雀頻道。根據尼爾森的調查數據顯示,2018年,《辦公室》和《老友記》是奈飛平臺播放時長最高的兩部作品,分別爲521億分鐘和326億分鐘。

兩大頭部版權的流失雖然不會對奈飛的經營情況造成劇烈影響,但這一結果已經釋放了新的信號。

近日,美國第三大ViacomCBS宣佈將於3月份發佈其流媒體服務Paramount +。美國電信巨頭AT&T的華納媒體部門也正在加速經營和佈局HBO Max流媒體平臺,康卡斯特旗下NBC環球的孔雀Peacock服務也在分切蛋糕。《老友記》和《辦公室》的“移民”,就說明了奈飛的獨家優質內容正在緩速被競品搶奪。

2021年Q1,奈飛計劃增加600萬訂閱用戶,其CFO表示“這仍是一個很大的數字”。可見,奈飛在用戶增長等指標方面仍略顯疲軟。但目前來看,奈飛的增值空間被提前透支,全球衛生事件又存在諸多不確定性。2021,奈飛將面臨着更大的挑戰。這樣的挑戰不僅是奈飛的,更是整個流媒體市場的。

(編輯:玉景)