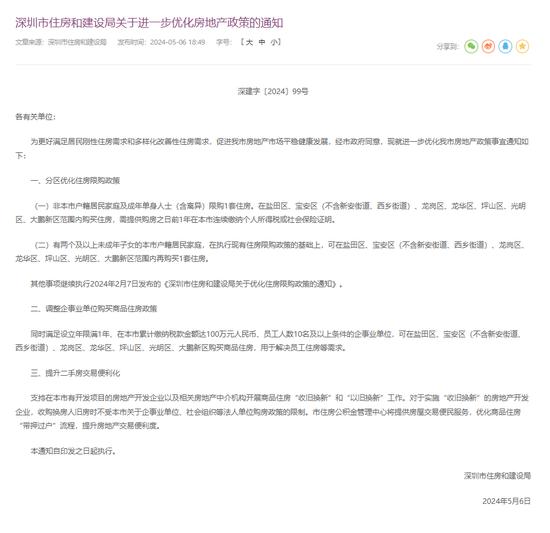

投資老將對話新財富分析師戴康:機構抱團說明A股優質公司供不應求

先睹爲快!21年投資老將張迎軍對話新財富分析師戴康:機構抱團說明A股市場的優質公司供不應求;設備投資週期的開啓會在一定從程度上對沖基建和地產投資的下行壓力

“過去兩年從基金收益來說都是大年,對2021年的A股市場,我依然保持相對樂觀,主要原因是從2019年開始A股市場進入一個牛市的循環週期,而且這輪牛市與過去不同的是,它的主要動能並非經濟週期,而是大類資產再配置推動的。”

“‘機構抱團’是學習效應的結果,研究美股就會發現,核心資產從長期來看是能夠跑贏大盤的,A股目前的抱團同樣是對優質資產的抱團,也是長錢持續流入A股的結果,這說明如今A股市場的優質資產是供不應求的。”

“市場目前給消費、光伏、新能源車的龍頭公司的高估值是有其合理性的,因爲龍頭公司的競爭優勢會帶來業績增長確定性的溢價;當然高估值肯定隱含了一些風險,對於消費品來說,它更需要較長週期的增長消化估值;而光伏、新能源產業需要更強的技術創新成本下降帶來滲透率提高。

我認爲相比消費,光伏、新能源領域有着更好的前景,因爲新能源革命堪比20年前的互聯網革命,而且中國在光伏產業鏈中具有一定的優勢地位,這讓該領域龍頭公司的高估值更具備合理性。”

“現在看來,新冠疫情長期化的可能性越來越大,它對全球經濟復甦的影響不容小覷,從國內的角度看,2020年爲了應對疫情,宏觀槓桿率又回到高位,接下來穩槓桿乃至去槓桿可能帶來的債務違約風險,進而可能會帶來局部性的信用收縮,對相關行業與上市公司也會有一定的衝擊。”

“A股近幾年的風格分化,與經濟、利率、投資者結構、監管思路等因素密不可分,全球經濟疲弱與利率下行大週期對應遠期現金流佔優,因而,向上動能強勁的產業趨勢和永續經營的穩定現金流受青睞。機構化加速和20年疫情擾動下推動風格分化演繹更爲極致。”

“中長期的政策規劃確實會對A股及其結構產生深遠影響。比如2016年的供給側改革驅動了‘供給側慢牛’和2019年的金融供給側改革驅動了‘金融供給側慢牛’。‘十四五’規劃我們建議關注三大產業主線:1)安全與創新;2)雙循環擴內需;3)製造強國。”

以上,是博道基金研究副總監、基金投資部總經理張迎軍和廣發證券首席策略分析師戴康,在聰明投資者1月26日舉辦的第14期社羣研習社上,就如何把握結構性行情下的投資機遇這一話題,分享的最新精彩觀點。

A股市場經歷了過去兩年的大漲,現在市場上普遍預期是要在2021年降低預期,但是一月初的跨年行情又爲股市注入了動能,滬指突破3600點,基金屢上熱搜,但仔細觀察,就會發現這波大漲堪稱“股災式”上漲——

2021年開年第一週,三大股指暴漲,個股表現卻千差萬別,尤其是週四,指數飄紅而兩市4000多隻股票中下跌個股達3000多家。市場的結構性分化已經成爲大家的共識,張迎軍指出,在這樣的趨勢之下,公募基金在中國居民的資產配置中將漸漸從可選消費轉變爲必選消費。

在今天一個半小時的高信息量對話中,張迎軍和戴康就最近市場熱議的機構抱團現象、光伏新能源的大熱、十四五規劃下的投資熱點、疫情的新動態……

以下是精彩金句,供大家先睹爲快!

責任編輯:陳悠然 SF104