李迅雷:“就地過年”對經濟和股市有哪些影響?

來源:李迅雷金融與投資

臨近春節,人口的遷移或增加了病毒交叉感染的風險。爲加強對新冠疫情的防控工作,中共中央辦公廳、國務院辦公廳印發了《關於做好人民羣衆就地過年服務保障工作的通知》,合理有序引導羣衆就地過年,疫情高風險地區羣衆均應就地過年,中風險地區羣衆原則上就地過年,低風險地區倡導羣衆就地過年。我們認爲,北京、上海及廣深等地區主要大城市爲主人口遷移規模較大,政府及各單位倡導的“就地過年”政策,或一定程度對2021年“春節經濟”產生新的結構性影響。

摘要

1、從人口流動來看,春節返鄉的主力人羣爲勞動力輸出大省的務工人員的迴流。根據交通運輸部的預測,2020年的客流量規模同比下降50%,2021年春節客運量預計同比增速爲15%,但仍相對2019年減少43%。

2、從生產端來看,我們統計,春節假期的停工停產週期約持續20天左右。疊加目前中國爲2020年以來複工、復產最快的國家,出口份額持續維持在高位,就地過年政策或使得生產產能能夠迅速恢復,因此對供給端能產生正面影響。

3、從消費端來看,佈局一二線城市消費品和“宅經濟”。“就地過年”改變了以往春節的人口分佈,對消費的影響存在區域差異化,需求端出現更多消費的結構性特徵。從消費端來看,2021年春節期間的旅遊人員規模、餐飲旅遊消費規模或弱於2020年國慶黃金週,同時,就地過年抑制了返鄉人員對欠發達地區的消費,而一二線城市等核心城市的本地商品和服務消費短期或明顯提升。此外,“宅經濟”興起,短期火爆的線上消費或再次亮眼。

4、就市場風格而言,根據我們對2016-20年春節期間過去5年的覆盤發現:春節後的20個交易日內市場表現優於春節前,市場風險偏好較高青睞於成長板塊。且表現較好板塊聚焦於電子、計算機、通信等TMT板塊。此外,“宅經濟”等線上經濟板塊或迎來短期需求的旺盛,2020Q1的疫情防控使居民培養了對線上娛樂、消費的粘性,2021年春節經濟或延續“線上景氣”。

以往“春節經濟”的結構性特徵

春節假期的“人口大遷移”給社會的生產、分配、流通及消費造成了明顯的影響,傳統節日走親訪友的習俗下,消費市場出現很明顯的“春節經濟”。從官方統計口徑上,春運週期爲40天,基本橫跨春節假期在內的2個月。我們認爲,“春節經濟”主要表現爲:

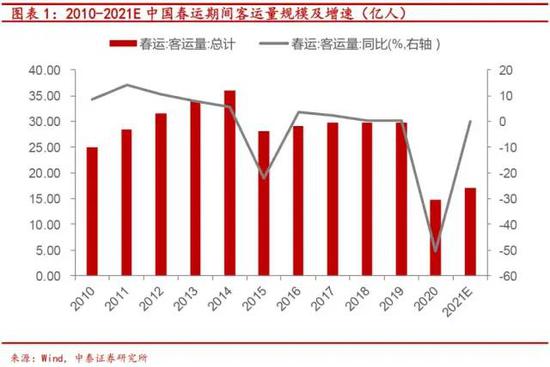

1)從人口流動來看,春節返鄉的主力人羣爲勞動力輸出大省的務工人員的迴流。爲了規避2020年春節期間疫情對出行數據的擾動,我們從2019年的人口遷移數據來看,我國勞動人口遷移呈明顯的“東進”、“南下”的特徵。根據交通運輸部披露的數據,2019年的春運40天全國旅客發送量達29.8億人次。2020年由於情況特殊,累計客運量僅爲14.76億人次,相比於2019年近乎腰斬;根據交通運輸部的預測,2021年全國春運期間發送旅客17億人次左右,日均 4000萬人次。我們認爲,2020年的客流量規模同比下降50%,2021年春節客運量預計同比增速爲15%,但仍相對2019年減少43%。

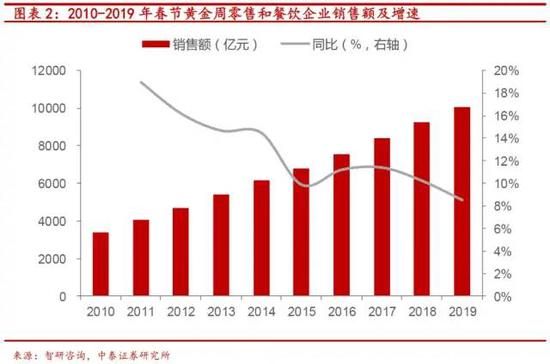

2)從消費端看,春節期間出現明顯的消費需求的旺盛。根據Wind數據,過去5年春節當月與春節前一個月的社會消費品零售額都要顯著高於後兩個月。可見,人流量的巨大遷移催生了消費的高峯,同時,春節假期消費方式主要爲購物、餐飲旅遊及文化娛樂消費。仍以2019年爲例,據商務部監測數據,2019年春節期間全國零售和餐飲企業實現銷售額約10050億元,比2018年春節黃金週增長8.5%。

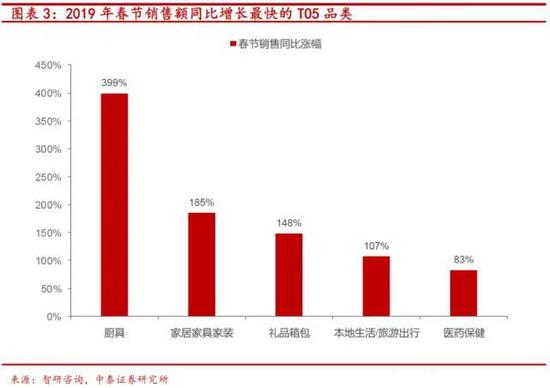

此外,經中國旅遊研究院(文化和旅遊部數據中心)綜合測算,2019年春節假期全國旅遊接待總人數4.15億人次,同比增長7.6%;實現旅遊收入5139億元,同比增長8.2%。京東春節消費大數據披露,春節銷售同比增長最快的品類爲:廚具、傢俱家電、禮品箱包。我們認爲,伴隨生活質量的提升下消費升級的趨勢不改,春節期間消費結構的體現仍將以服務消費的提升爲主。

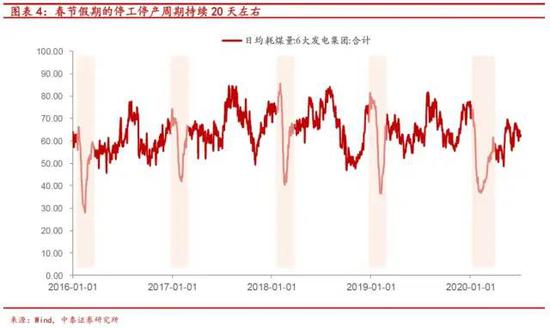

3)從生產端來看,春節假期的停工停產週期約持續20天左右。從除夕之前的第15天起,我國六大發電集團日均耗煤量就會開始進入下行通道,隨後至陰曆正月初十才或提高至正常水平。同時,從外出務工人員的就業結構來看,建築、採掘及製造業細分領域爲主要集中行業,故我們認爲,春節期間外出務工人員的返鄉或對工業建築業、製造業的生產效率影響最大。從本次人口流動的差異性來看,2021年鼓勵就地過年的政策及務工人員的返鄉的相對“受阻”或對生產端產生積極的影響。

2021年春節經濟或展現出的新結構特徵

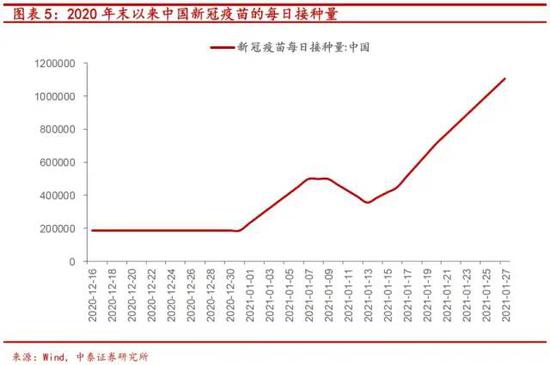

1)疫苗接種速度或在春運、春節前後一個月迎來抬升。目前國家疫苗計劃現在把醫療、運輸和餐飲服務行業人員、出國員工和學生等列爲重點人羣。根據國家衛健委數據,截止1月27日,中國已完成2276.7萬劑次新冠疫苗接種。

2)疫情擴散疊加中國出口訂單飽滿,就地過年政策使得生產產能能夠迅速的恢復,對供給端產生正面影響。從供給角度,若大量勞動人口的就地過年,特別是在疫情擴散的背景下,生產能力的恢復速度相比較於往年來說更加高了。疊加目前中國爲2020年以來複工、復產最快的國家,出口份額持續維持在高位,出口企業訂單飽滿的情況下,產能也能夠迅速恢復,因此對生產端有正面影響。

3)從消費端來看,佈局一二線城市消費品和“宅經濟”。“就地過年”改變了以往春節的人口分佈,對消費的影響存在區域差異化,需求端出現更多消費的結構性特徵。“春節經濟”的一個重要屬性爲假日經濟,一般來看,假日的消費表現爲餐飲旅遊消費高峯,而自受疫情衝擊以來,我國餐飲旅遊、院線電影的聚集性消費受到一定抑制。我們認爲,本次春節期間的旅遊人員、消費規模或弱於2020年國慶黃金週。根據中國旅遊研究院的數據,2020年國慶中秋小長假中國內遊客6.37億人次,實現了4665.6億元的國內旅遊收入。對比來看,2020年中秋黃金週的旅遊消費相比於2019年春節旅遊消費的5139億元減少約9.2%,我們預計2021年春節旅遊消費約減少10%以上。

另一方面,春節經濟的消費另一個屬性表現爲跨區域屬性的消費,即外出人員返鄉後的就地消費。我們認爲,城鄉地區的節日禮品、保健品等品類的銷售額會受到一定抑制,而從區域來看,而2021年的就地過年抑制欠發達地區的消費,而一二線城市等核心城市的本地商品和服務消費短期或明顯提升。

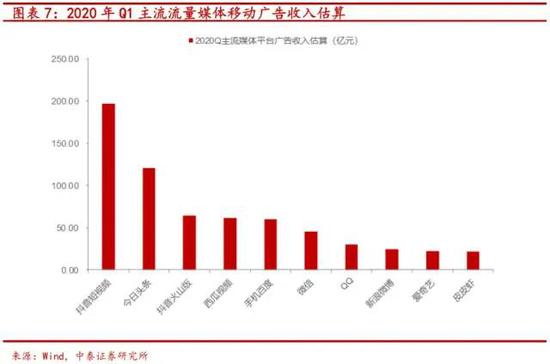

此外,“宅經濟”的短期火爆的線上消費或再次亮眼。而跨地區人員流動與走親訪友頻率的減少或提高“宅經濟”等線上娛樂方式的“消費頻率”,比如,手遊、直播、短視頻及線上教育會依然如2020年一季度的表現一樣,出現日均活躍量的快速攀升。根據騰訊遊戲的財報顯示,2020年Q1實現了網絡遊戲收入372.98億元,增幅高達31%;根據App Growing數據,抖音2020年Q1期間移動廣告收入爲197.06億元,今日頭條、抖音火山版、西瓜視頻2020年Q1的移動廣告投放收入均超過50億。

過去五年春節前後市場風格更偏成長

我們統計了,過去五年春節期間的市場風格表現發現:

1)從風格上來說:2016-2020年的春節期間成長風格更佔優,且春節後的20個交易日內市場表現優於春節前,市場風險偏好較高青睞於成長板塊。其中,信息技術指數、電信服務指數及醫療保健指數在春節後的第5-20個交易日內表現較好。從數據來看,2016-20年春節後的20個交易日,信息技術、電信服務及醫療保健的平均漲跌幅分別爲12.65%、12.22%、8.02%;而2016-20年春節前的20個交易日,金融、醫療保健及日常消費表現相對較優,平均漲幅分別爲-1.24%、-2.11%及-2.51%。

2)從行業來看,春節期間表現較好板塊依舊聚焦於電子、計算機、通信等TMT板塊。春節後20個交易日,計算機、通信及電子漲幅分別爲15.12%、13.99%及11.88% ,且行業板塊的行情表現也出現春節後表現更優的特徵。此外,考慮疫情的多點頻發的擾動,城鄉之間的就地過年的政策差異影響,我們認爲,與2020年Q1相似的是,“宅經濟”等線上經濟板塊或迎來短期需求的旺盛,2020Q1的疫情防控使居民培養了對線上娛樂、消費的粘性,2021年春節經濟或延續“線上景氣”。