滬膠開年節節高 停割價漲VS需求乏力?

原標題:滬膠開年節節高,停割價漲VS需求乏力?

文丨牛錢網

經過春節假期的修整發酵,滬膠一開市便踏上了高開上行的新徵程,原料端價格上調而引發的供應支撐爲此輪上漲的關鍵動力,天膠以此重回萬五再衝萬六。但從去年至今的疫情影響餘溫未散,內外消費分化較大,需求很難提供大漲快漲土壤。那麼在此徘徊誘進的行情之下,滬膠偏強態勢還能維持多久呢?RU主力05合約今日報收15840,漲幅2.69%。

主產區開始停割,供應減少提振價格

三四月一般爲橡膠最低產階段,隨着泰國、越南等地的逐漸停割,全球橡膠產量正面臨趨減。

據泰國橡膠管理局RAOT稱,1月份泰國乳膠產量達519,614 噸,2月份料將下降32%至353,224噸,並持續下降至4月份。在接下來的淡季中,產量將下降多達80%。而停割帶來的供應減少疊加節後購買力的恢復及馬來西亞手套需求的支撐,膠水價格出現大幅上漲,由節前的48泰銖/公斤漲至60.5泰銖/公斤,漲幅高達26.4%,成本大幅走高支撐天然乳膠美金價格快速拉漲,泰華散裝報價由節前的1450美元/噸漲至1600美元/噸,漲幅10.34%。

不過,需要主要的一點是,前期船位緊張和船運費高位問題開始緩解,延遲船期的貨船或存在集中到港,屆時供應的集中增加勢必給天膠價格形成短暫壓制,另外,還需重點關注3月以後國內產區樹木的生長情況及開割預期情況。

節後復工仍需時間,短期需求支撐乏力

受供應端價格上漲刺激,下游詢價氣氛濃烈,但需求仍未完全恢復,市場高價缺乏買盤。

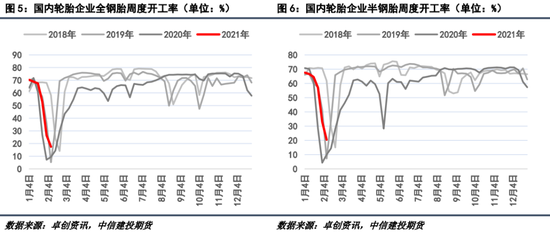

假期影響下,下游廠家節前生產基本停滯,輪胎整體開工下降至年內低位。如今,隨着假期的結束,企業逐漸恢復生產,輪胎整體開工率逐步呈現回升。截至上週,國內全鋼胎周度開工率爲17.49%,環比前周下降9.07%,較去年同期上升3.05%,半鋼胎周度開工率爲20.47%,環比前周下降12.63%,較去年同期上升6.02%。

雖然目前下游開工仍處低位,但從數據來看,今年春節停工時間均值約爲9.5天,少於往年 10-14天的平均停工天數。據預計2月底開工將恢復至六七成左右水平。

汽車消費內外分化,國內表現較爲強勁

據歐洲汽車製造商協會(ACEA)最新數據顯示,2021 年1月由於疫情限制,整個歐盟汽車銷售受到嚴重影響,歐盟乘用車市場出現加速下滑。新車註冊量從2020年1月的956,447輛下降24%至今年的726,491輛,這也是有記錄以來最低的一月總數。

而在另一邊的美國,受極寒天氣影響,美國南部及墨西哥油氣供應中斷,美墨邊界兩邊的汽車製造廠,包括福特汽車、日產汽車與豐田汽車的生產線均有影響。

反觀國內,據乘聯會發布的1月全國乘用車報告顯示,1月狹義乘用車產量1862165輛,同比增漲33.7%,批發銷售2028417輛,同比增漲26.8%,出口74986輛,同比增漲116.7%,零售銷售2160400輛,同比增漲25.7%。2月第一週乘用車市場日均零售爲5.43萬輛,環比2021年1月同期增長15%。

從汽車的生產銷售數據可以看出,國外疫情影響遲遲未散,汽車消費難有起色再加上美洲極寒天氣侵擾,海外市場一片狼藉。不過國內汽車數據持續上漲提振中長期膠價。

綜上,隨着節後產區逐漸停割,膠水供應減少成本端支撐挺價,滬膠短期保持偏強上行,而在需求方面,短期雖然因下游復工尚未完全支撐較弱疊加外需乏力難有起色,但國內汽車消費長期向好無需擔憂,所以預計短期內滬膠將繼續維持上行但很難出現大漲快漲,近期需重點關注下游復工情況及月底貨船集中到港情況。

■文章部分數據來源於中財期貨、中信建投、南華期貨、廣州期貨、wind,僅供參考,不代表本平臺及所在機構觀點,據此入市風險自負。期貨市場有風險,投資需謹慎!轉載請註明來源牛錢網!