掉隊了的比亞迪,如何重回王位?

作者 李賡

本週三,比亞迪於香港交易所公佈了2020年年報。實現營收1565.98億元,同比增長22.59%;歸母淨利潤爲42.34億元,同比增長162.27%;歸母扣非淨利潤29.54億元,同比增長達1181.5%。

除了這些絢麗的對比數字,上個月股神巴菲特的公佈持倉,也着實讓比亞迪火了一把。12年從未減持比亞迪的巴菲特,已經實現了25倍的浮盈,年化收益率近30%,堪比一衆科技公司的發展速度。

但也就是這家大衆認知中的昔日新能源行業王者,在其仍十分穩當且光鮮的表象下,已經一腳陷入了發展的“隱形泥潭”。

經歷了2020年整體的“新能源瘋狂”,以特斯拉、國內爲代表的新能源車後來“挑戰者”們的市值在2021年都發生了大幅度的股價“回撤”:

特斯拉1月21號市值最高達到8478億美元,目前市值5939億美元,回撤幅度30%;

蔚來2月9號市值達到最高值979億美元,目前市值563億美元,回撤幅度42.5%;

小鵬2020年11月27日市值最高588億美元,目前市值254億美元,回撤幅度57%;

理想2020年11月24日市值最高432億美元,目前市值214億美元,回撤幅度51%。

新造車勢力不斷“下行”,市場對於傳統車廠“後來居上”的期望也越來越高。以大衆集團爲例,其2020年整體銷量同比下降15.2%,將全球銷量冠軍的寶座拱手讓與整體銷量下降幅度更低的豐田,但因爲大衆在新能源汽車上的佈局逐漸加速,其股價在2021年迎來了一波快速上漲,在2月初到3月中的一個半月內,股價接近翻倍。

同樣的邏輯也發生在國內的新能源車傳統車企身上,國內最早選定新能源車賽道的比亞迪全年的股價累計漲幅爲517%。2021年其股價也經歷了上漲到回撤的走勢,2021年整體的波動爲-9.5%,表現的更加穩定。

但在“表象之下”,比亞迪這家中國新能源汽車行業的重要勢力,2021年註定需要面臨一場“大考”——在一衆“後來者”所環繞,愈發嚴峻的競爭態勢下,比亞迪需要以實際的結果證明,能走出自身發展的“隱形泥潭”,展現自己的成長潛力。

最關鍵的是,這場大考不再像過往對新能源車“前輩”充滿理解,因此也必將成爲比亞迪發展中的下一個重要“拐點”:究竟是重現雄風崛起,還是繼續下行萎靡不振,結局都將殘酷而乾脆。

2020,仍在“下行”中的比亞迪

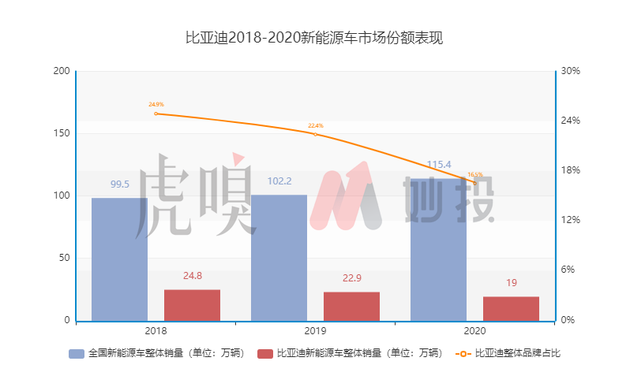

在過去的3年裏,比亞迪的新能源車銷量一直在緩慢萎縮,同期中國整體新能源車的銷量卻在不斷上漲,比亞迪在整體新能源市場中的份額不斷下降。簡單點理解,就是“掉隊”。

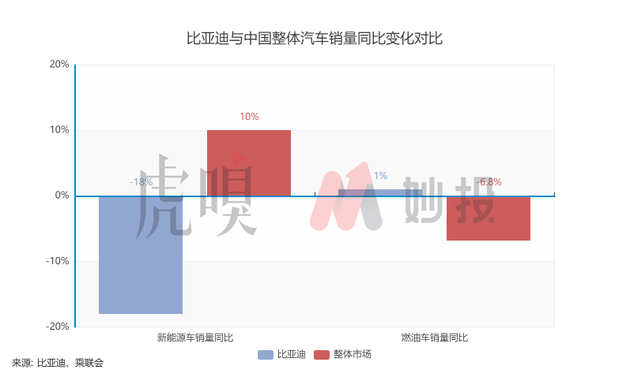

比起新能源,比亞迪燃油車業務反而表現更好。2020年比亞迪累計銷售汽車42.7萬輛,其中新能源汽車18.9萬輛,燃油汽車23.7萬輛,同比分別下降了18%和增加了1%。同期中國整體汽車市場新能源車和燃油車的銷量分別上漲了10%和下降了6.8%。

比亞迪的新能源成績表現不及行業整體水平,燃油車倒是超出了行業平均水平。對於一家致力於在新能源汽車領域稱王的公司,燃油車產品賣得比新能源好,不得不說是一種尷尬。

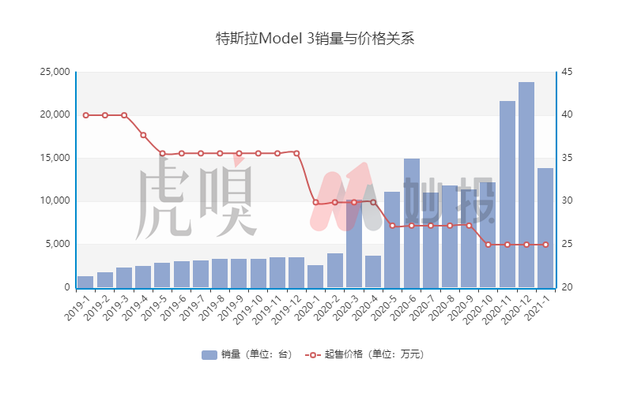

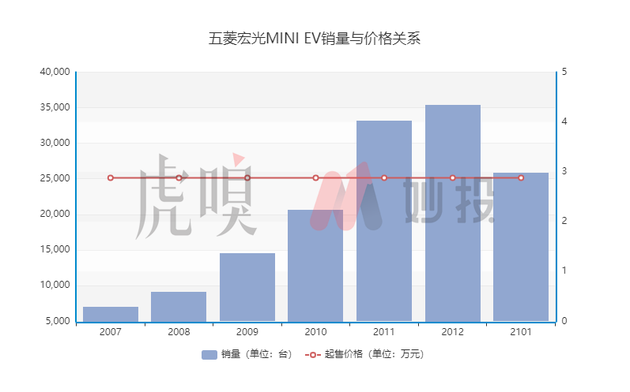

中國乘用車消費者並非對“價格”不再敏感。以2020年熱銷的Model 3和蔚來ES8/ES6爲例。特斯拉Model 3去年之所以能夠銷量大漲,就是因爲“降價”。去年1月國產化成功,Model 3就已經降價到了30萬以內,10月分的再次降價,直接催生了Q4的優異成績。五菱Mini EV作爲一輛可以正式上牌的新能源車,價格更是已經低於北上廣深的牌照拍賣價格。

更準確地說,是中國消費者對於新能源汽車的需求從“能開”轉向“好開”、“好用”,從單純的“性價比”升級爲全面的產品力追求(包括價格、市場定位、後續服務等等);同時隨着對於新能源車“能開”、“成本低”追求人羣的逐漸“耗盡”,新能源消費羣體正在轉變爲中國乘用車市場中最“挑剔”的人羣。

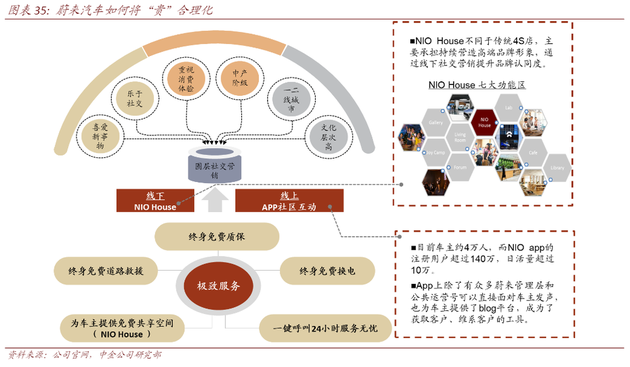

以蔚來爲例,其新能源汽車產品的熱銷核心邏輯都在於抓住最新的需求趨勢。以蔚來爲例,截至目前上市的一共3款SUV車型,一開始就瞄準了豪華SUV這個國產新能源車沒有涉足過的市場。因爲新能源車的智能化基礎優勢,新能源豪華SUV實際上在使用體驗上實現了再次升級,實現了更豪華的汽車駕駛乘坐體驗。

(圖:中金證券)

蔚來還在服務上下大功夫,提供包括免費換電、免費道路救援、免費質保等服務,蔚來還打造了線上社區NIO App,進一步與自己的車主和非車主客戶進行運營聯動,並且緊密結合線下經銷店一起提升品牌的認同度。訂車、購車流程也全部通過NIO App來完成。

在過去的幾年裏,中國絕大部分傳統車廠都已經發布了自己的燃油/新能源汽車子品牌,並且根據市場需求進行獨立包裝:2007年奇瑞發佈觀致品牌;2016年吉利發佈領克品牌,長城發佈WEY品牌;2018年榮威發佈Marvel X;2019年上汽通用五菱發佈寶駿、廣汽發佈Aion品牌,奇瑞發佈星圖品牌,吉利發佈幾何品牌等等。

相比之下,比亞迪一直以來的策略都只是建立不同的產品系列和產品名稱,在品牌形象上已然落後。

去年年7月,比亞迪首輛定位B級轎車市場的車型“漢”上市,敲響其在轎車市場升級的第一步。2020年下半年總銷量超過4萬輛,直接佔到比亞迪2020全年新能源汽車銷量的21.4%。可惜2021年1、2月的銷量已經展現出下降趨勢:1、2月銷量分別爲12103、5028輛,環比增長0.1%、下降59%。

2020年比亞迪漢的先期預定存量已經基本釋放完成,未來的銷量將直接受到市場動態競爭態勢的影響。

從另外一個角度來看,雖然“漢”的確在一定程度上展現出了比亞迪在新能源汽車上的產品力,單就一款車型而言,仍不足以改變比亞迪當下全景的產品體系、市場格局。

“拖垮”比亞迪的,竟是自己的優勢?

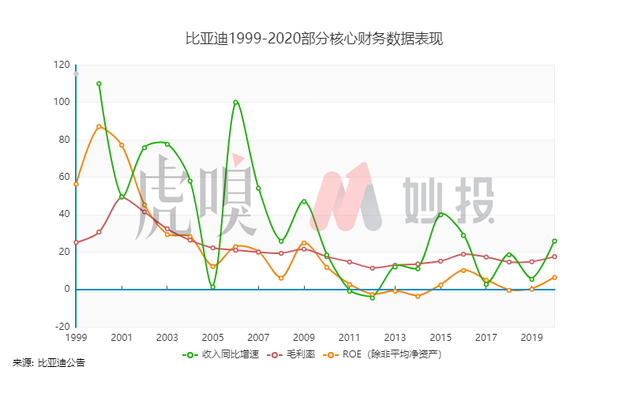

回顧比亞迪上市20年的歷史數據,趨勢就是“穩定”地下滑,尤其是ROE(除非淨利潤/平均淨資產)的表現,2012-2014、2018年直接就是負數。也就是說辛苦了一年,與核心業務相關的淨資產不僅沒有賺到錢,反而賠錢了。

比亞迪在其2020年報中,將經營範圍描述爲“傳統燃油汽車及新能源汽車在內的汽車業務、手機部件及組裝業務、二次充電電池及光伏業務,利用技術優勢積極擴展城市軌道交通業務”。相比2019年年報,重點表達了軌道業務仍處於發展當中。

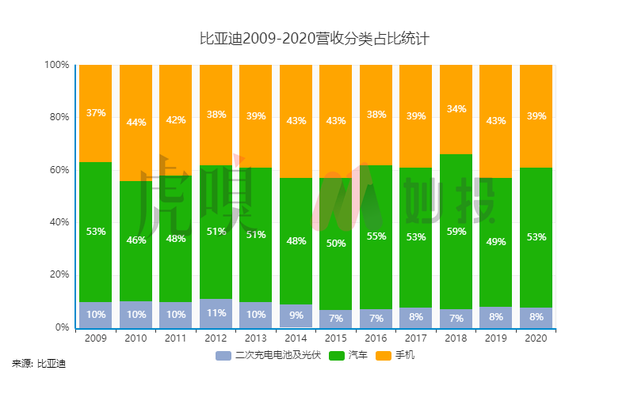

在比亞迪官方公佈營收組成中,只有三部分組成:二次充電電池及光伏、汽車、手機。其中電池和光伏一直在7-8%徘徊、汽車業務大致佔50%、手機部件和組裝大致佔40%。在2020年裏,比亞迪總的汽車銷量爲42.7萬臺,其中商用車僅爲1.06萬臺,佔比僅爲2.5%。換句話說,比亞迪50%的營收都是來自於乘用車產品的銷售。

而從市值的角度看更是如此,雖然消費電子代工業務的營收大約佔了比亞迪年收入的40%,但是同樣在港股上市的消費電子代工業務主體比亞迪電子的整體市值不過1100億人民幣左右,只佔比亞迪整體市值的1/6。

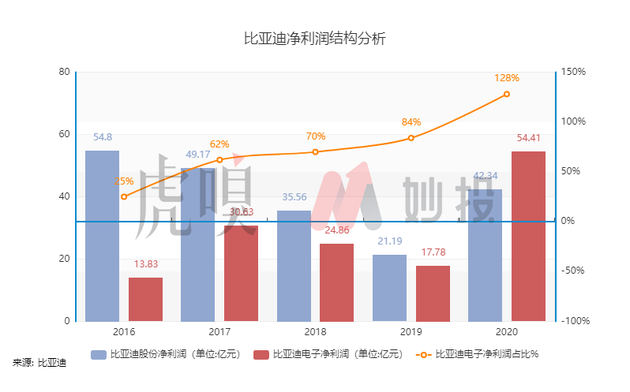

但在利潤層面,比亞迪電子卻堪稱比亞迪的“頂樑柱”,從2018年至今,比亞迪電子對於集團整體的淨利潤貢獻都保持在70%之上。在2020年,因爲比亞迪電子擴展了口罩生產業務,更是首次出現了比亞迪電子的淨利潤反超比亞迪股份的淨利潤。結論很簡單,比亞迪汽車業務“不掙錢”,對比通常認識中的車企比亞迪,形成了鮮明的矛盾。

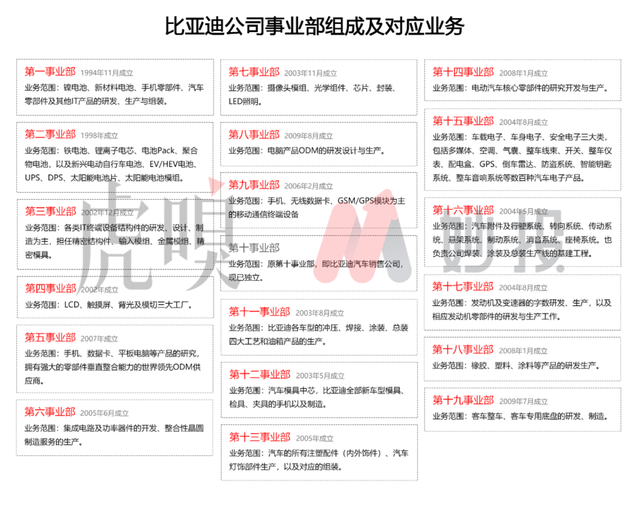

比亞迪創始人王傳福向來堅持“買外來不如自己造”,讓比亞迪前後發展出了19個事業部(其中一個已經獨立)。其中與汽車相關的總共有13個,與電池相關的主要有2個。這些事業部的業務範圍極廣,基本覆蓋了燃油車、新能源車(含商用車)的絕大部分環節。

(圖:頭豹研究院)

例如第15事業部負責的汽車電子產品、第16事業部負責的汽車附件和行駛系統、第17事業部負責的發動機和變速器,在傳統車企中通常都是交給Tier 1、Tier 2供應商來完成。看似複雜的體系,爲比亞迪實現了高度的自產自銷,理論上可以實現成本的降低。

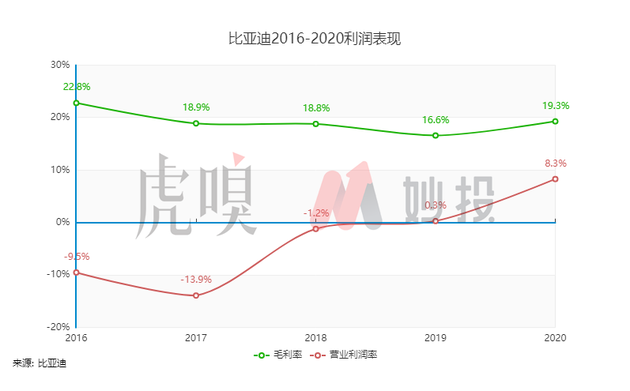

從最終效果來看,自產自銷的成本優勢並沒有發揮出來,2016-2020年比亞迪的毛利潤能維持在15-20%,略高於傳統燃油車企業10+%的水平。但減去營業費用之後,少數幾年的營業利潤率直接變成了負數,慘不忍睹。2020年的表現雖然有所提高,但背後原因主要是因爲比亞迪電子的貢獻。

(圖:頭豹研究院)

(圖:頭豹研究院)

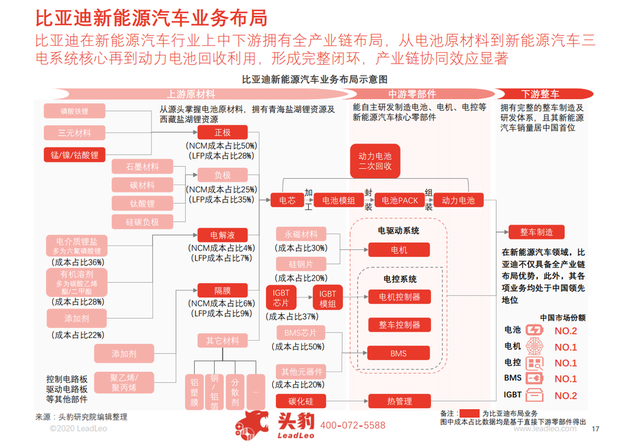

與新能源領域的重點競爭對手特斯拉對比,其自產的部件主要只有3個:電控系統(三電)、BMS/電機控制器、自動駕駛系統。其他的零部件都可以採用全球汽車產業Tier 1、Tier 2供應商提供的產品。例如直接使用大陸集團的懸掛、英偉達的視覺處理器、松下和LG的電池模塊、博世的轉向助力系統等等。

相比之下,比亞迪產品中自產比率就高上不少。從驅動電機、三電、電池維護系統、動力電池、到空調總成、到車架、制動器、減震器、再到車身裏面的內飾總成,甚至還包括了安全氣囊。簡單統計外部供應商的數量也能看出差別:Model 3大概有59個,比亞迪漢只用了31個。

從這個角度來看,比亞迪的“買不如造”等於一場研發生產上的“羣毆”,一邊是比亞迪,一邊是整個行業裏的其他企業。比亞迪不僅需要不斷投入成本維持新技術的研發,還需要全力控制內部的生產成本。

以新造車中的蔚來爲例,爲了解決“生產製造”這個汽車業最大的“Know-How”,早從2016年開始就與江淮、廣汽、長安3家國產車企進行對接,並形成戰略合作。

其中,已經引入大衆技術和投資的江淮不僅是目前蔚來的主要的代工方,同時負責蔚來生產線的搭建。蔚來自己只需要負責原材料和質量管控。也正是由於這種深度的合作,才使得蔚來能在去年快速形成生產力。而有了江淮包括大衆的汽車基礎製造能力之後,才保證了蔚來自身的產品能夠在品質上對得上豪華級別的需求。

比亞迪的“自己靠自己”,並非全然無可取之處,能夠從最早造車一路走到現在,已經是了不起的成績。但當競爭對手紛紛利用整體產業的快速發展成果“武裝”自己,獨木的確難支。

比亞迪的“根”和“魂”

回顧比亞迪的歷史足跡,大致分爲3個階段:

1995年-2002年,主要業務爲單一的手機電池生產製造;

2002年-2009年,業務開始升級,手機電池擴展爲“電池+代工”,同期還進軍了燃油車市場;

2009年-至今,開始進軍新能源車領域。

整體來看,無論是手機電池,還是代工生產,抑或是後面的燃油車和新能源車,在分類上雖然不同,大體上都歸屬於製造業。能夠橫跨多個細分製造業和產品品類,跑通技術到生產製造,最終獲取一定的市場份額。這已經超出了一般製造業公司、公司管理者的能力範圍,完全可以稱之爲“綜合製造能力”。

究其根本,比亞迪的“與衆不同”還是來自於王傳福,其高級工程師的起點,讓他對於技術有着更深入的瞭解;他也不“循規蹈矩”,不會盲目採用行業中現有的技術體系和生產方式,在企業中推行“買不如造”、微創新等舉措,同時還對技術未來發展有足夠的見解和預判。

所以,“綜合製造能力”就是比亞迪持續發展成長的“根”,而王傳福本人就是比亞迪安身立命的“魂”。

優點的反面,往往就是缺點,比亞迪也是如此。正因爲王傳福自己對於技術的判斷十分自信,也堅持“自己靠自己”,讓比亞迪在行業裏也顯得十分“異類”,並且也導致比亞迪在發展路上的數次“走岔路”。

比亞迪新能源“未來村”(圖:東方財富)

2009年,王傳福曾將比亞迪的戰略方向定爲新能源,包括LED,光伏發電等,而且是深入到具體的應用上。當時的比亞迪自己建設了兩個太陽能發電站,而且還建造了由完全利用太陽能和風力發電的可持續發展別墅組成的樣板“未來村”。

但後來光伏產業出現“供過於求”,而且行業內其他企業更早起步、高度產業分化,比亞迪的光伏業務並沒有取得特別多的進展。自建的兩個太陽能發電站幾年後就被轉讓給其他光電企業。太陽能和風能發電化學儲能這一塊市場從此也沒有了比亞迪的身影。

比亞迪園區內的“雲軌”

相比光伏,“雲軌”則顯得更加慘淡。2016年比亞迪活用自身新能源動力技術,推出了雲軌,一種全電動單軌軌道交通方式。相比當時許多城市正在興建的地鐵,雲軌雖然運輸能力更小,但建設成本更低、建設工期更短、建設方案更靈活,紙面上是存在一定的市場空間的。

在當時的發佈會上,比亞迪創始人王傳福也給雲軌定了一個小目標:“打造一個千億級的產業,再造一個比亞迪。”

但僅僅在一年之後,中國整體的大型公共交通設施建設政策就迎來了調整,針對許多城市大造地鐵,公共交通造價過高、大量採用PPP融資等問題,國家要求各地城建注重實際需求,而不應着眼於不切實際的“大幹快上”、“大拆大建”,雲軌的發展因此踩下了急剎車。

更麻煩的是,隨着時間的推移,中國其他軌道交通巨頭,紛紛基於自身的技術,拿出了產品和解決方案。更不要提,軌道交通巨頭們往往還擁有強大的基建隊伍和能力。這也是爲什麼,現如今很多機構在對比亞迪進行估值時,往往都將“雲軌”直接歸0。

跟其他自主車企積極吸收汽車行業成熟人才的做法不同,比亞迪從創建以來就偏向於招收應屆畢業生,並且根據自己的需求進行培養,例如投入到比亞迪負責汽車核心研發的汽車工程院中。

包括目前比亞迪公開的高管信息中數位與技術相關的副總裁、核心技術人員,都是在畢業同年就加入了比亞迪。這些個人職業生涯與比亞迪緊密捆綁的高管們,最終體現爲與王傳福的“高度一致”,也是比亞迪在技術和製造優勢上得以貫徹的關鍵。

但另一方面,也增加了比亞迪發展中的“慣性”,具體表現爲比亞迪在許多行業新趨勢上“跟進”的不及時。

未來的希望:電池&半導體分拆上市?滴滴?

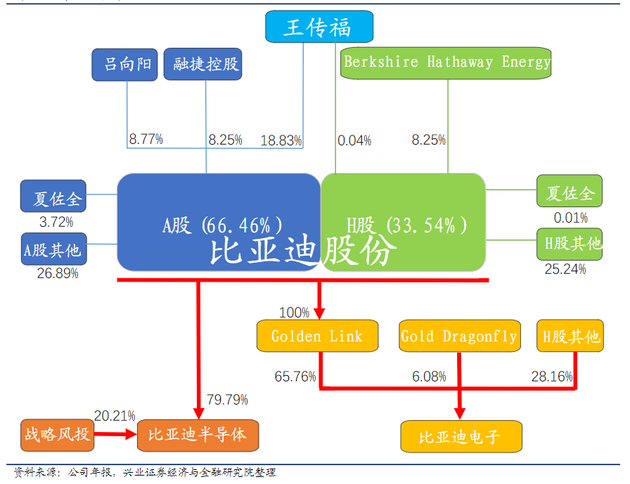

比亞迪股份股權架構(圖:興業證券)

關於比亞迪電池和半導體分拆上市的傳聞,早已有之。比亞迪半導體更是已經完成了初步的戰略風投。按照常規的進程預想,比亞迪半導體大概率會在2021年年內完成上市。

(圖:天眼查)

同時,比亞迪還在不斷將自身內部與汽車動力電池相關的部門獨立出來,並且統一以“弗迪”命名,未來大概率將緊隨半導體,成爲下一個單獨上市的部門。

子公司的上市,將會爲比亞迪吸納社會資金提供新的入口,從而在短期內推高公司股價。但最終決定比亞迪股價的,依舊是最根本的業務發展狀況。具體地說,是比亞迪未來的子公司,包括電池和半導體業務能否在“自產自銷”之外,開拓全新的市場份額。

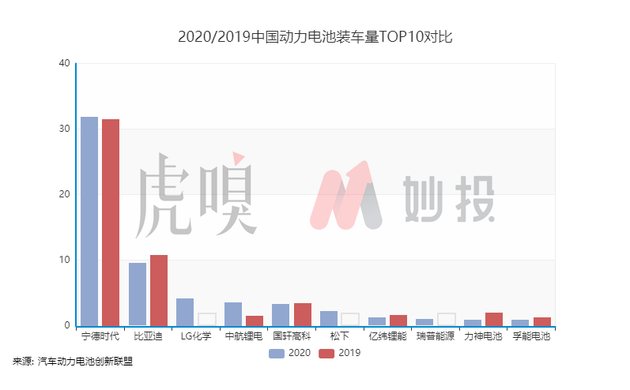

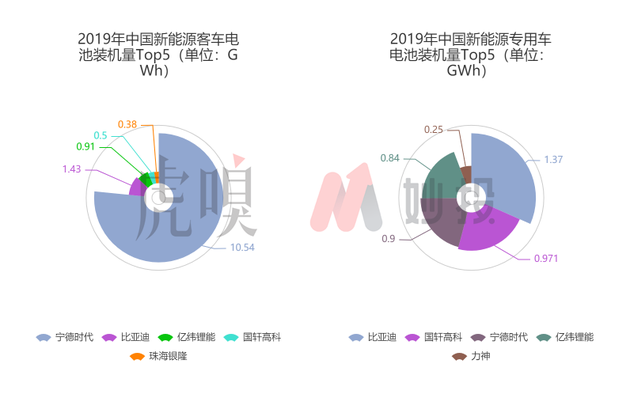

2020年比亞迪動力電池裝機量達到了9.48GWh,大部分用在了自家的新能源車上,整體裝機量排名中國第二,至少電池的生產能力看起來不弱。但站在行業視角跟2019年對比,比亞迪的電池生產狀況實際是下滑的。LG化學、松下因爲特斯拉的熱銷,迅速衝到第3、第6名。同時,中航鋰電這樣的同比大漲的動力電池企業也同樣存在。

在技術上,比亞迪早年在動力電池賽道上選擇了更加安全、但是能量密度更低的磷酸鐵鋰電池。更是在2020年推出了全新的“刀片電池”,作爲磷酸鐵鋰電池的一個重大升級版,實際上是動力電池的空間佈局、電極焊接技術、塗敷技術上的一次全新升級。

但從銷售成績看,“刀片電池”的出現仍未能改變比亞迪目前在動力電池市場(外供)份額上的劣勢。目前比亞迪的乘用車電池外供,除了理想ONE遞交過車輛註冊申請(產品沒有落地),和一款紅旗B級轎車即將落地之外,並沒有更多動作。

(圖:電車匯)

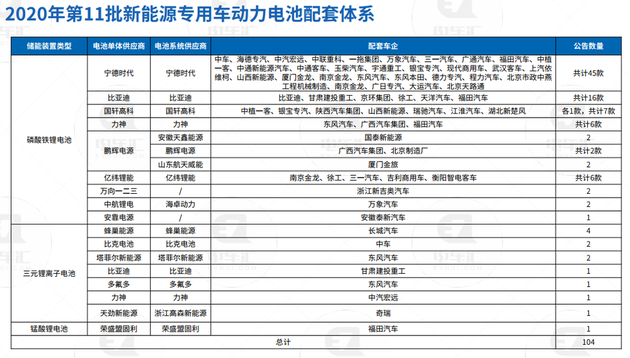

在更適合磷酸鐵鋰電池應用的客車、專用車市場中,比亞迪的表現也很“失分”。在商用車佔比最高的客車領域,寧德時代已經和絕大部分客車製造企業形成了合作,實現了新能源客車領域裝車量的絕對第一。在比亞迪通過自己生產製造專用車的方式實現較高裝車量的專用車領域,2020年也遭遇了寧德時代的全面“追擊”:年第11批新能源車專用車目錄中,有45款採用了寧德時代的電池模塊,只有16款採用了比亞迪的電池。

滴滴定製網約車D1(圖:VCG)

作爲比亞迪2020年在產業合作上的大突破,比亞迪爲滴滴專門定製的首款網約車D1,截至目前已經“銷售”了近1200輛。這一數量目前無法填補已經失去競爭優勢的客車、專用車市場,但成長空間值得期待。

根據中國人民大學2020年的一個預計,國內網約車市場目前總的司機就業人數就已經超過了1000萬,與之對應的就是將近1000萬臺網約車。滴滴通過與比亞迪合作,爲自己的網約車服務打造差異性,獲取市場競爭力。同時通過不斷添加技術和迭代,往自動駕駛時代的網約車公司遷移。從合作的角度看,滴滴和比亞迪可謂“互惠互利”,滴滴能夠獲得根據自己業務需求定製的車輛。比亞迪則進一步發揮了生產能力,並且轉換爲了價值。

究竟2021年比亞迪會爲滴滴生產多少新能源車?這大概率會成爲今年比亞迪業務增長中最值得期待的一點。從中遠期來看,滴滴未來完全可能在比亞迪之外尋找新的代工方,這也更符合代工業的邏輯,屆時,代工環節的競爭也將成爲比亞迪的新挑戰。

算賬時刻

據比亞迪電子公告,比亞迪電子上半年營收313.86億元,同比增長34.82%,淨利潤24.73億元,同比增長329.9%,毛利爲41億元,同比增長164.27%。公司上半年口罩業務收入85.7億元,主營業務收入228.3億元。

比亞迪電子目前的市值大概是860億人民幣,代工行業非常成熟,所以直接使用PE估值法,比亞迪的PE水平爲26.8,在20-30水平的消費電子代工行業處於中等,在合理範圍內。

其次是電池部分,比亞迪去年1-10月動力電池裝機量5.88GWh,第一名的寧德時代裝機量爲19.8GWh。根據這個業績和寧德時代當前的8100億市值,就能計算出一個2400億的參考值。

參考特斯拉Model S,其使用的功率半導體價值在400美元左右。結合比亞迪去年總計生產了19萬輛新能源車,對應的營收估算爲7600萬美元。參考功率半導體行業龍頭英飛凌當前125倍的市盈率,對應的合理市值應該在100億美元,也就是650億元左右。

最後簡單做一個減法,比亞迪的整車製造部分市值大約就是2090億元,相比之下,新造車且公司核心製造只部分覆蓋整車的蔚來市值雖然經歷了一輪迴調,仍有4400億元,差距明顯。如果再算上理應發揮出成本優勢的“自產自銷”,比亞迪市值上的落後應該超過3000億元,缺口還是非常明顯。

這個缺口並不能直接理解爲價值上的“低估”,而是市場對於比亞迪,這個曾經的全球新能源汽車銷量王,真金白銀的價值“投票”。比亞迪未來能否完全走出成長的“泥潭”,將決定其市值最終的走向。