長視頻業務轉型:道阻且長,前途未卜

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/陳枳

來源:百略網

這已經不是國內長視頻平臺第一次漲價了。

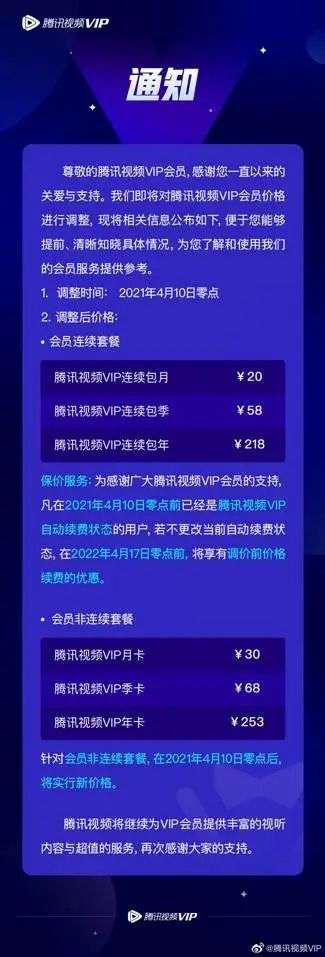

愛奇藝此前於2020年年底宣佈漲價,騰訊隨即便在業績會上表示:“現在的視頻訂閱價格偏低,希望未來有機會能夠進行調整。”半年後,“調整”如期而至,騰訊視頻官宣將於4月10日零點對騰訊視頻VIP會員價格進行調整(漲價)。

但是,面對在線視頻盈利難困境,平臺會員漲價是否是可持續發展之路,仍有待商榷。

盈利難

近期,各家紛紛發佈2020年財報。雖然企業盈虧皆爲常態,但對於視頻平臺來說,虧損似乎仍是主旋律。

根據財報顯示,愛奇藝2020年虧損超70億人民幣;阿里雖未公佈優酷具體數據,但從財報中:“本季度,數字媒體及娛樂分部的經調整EBITA虧損同比收窄,亦是虧損”可見,優酷也處於虧損狀態;騰訊此次20年財報尚未公佈騰訊視頻業績情況,但根據中國新聞網消息,2019年騰訊旗下視頻業務全年營運虧損減少至30億元以下。

國內在線視頻三巨頭

對於國內長視頻平臺來說,虧損基本是“主旋律”,但虧損之時,用戶增長也開始放緩。這並不是一個好消息。

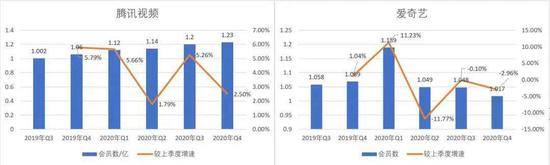

據愛奇藝和騰訊財報相關數據可見,因疫情初期全國進入“居家宅”時代,兩家視頻平臺會員數量短期內暴漲,此後由於國內疫情得到控制,社會逐漸恢復正常運作,會員增速明顯放緩,與Q1季度會員數暴漲形成鮮明對比。

從數據可見,雖然兩家會員數仍維持在1億以上,且除愛奇藝2020年Q4季度會員數減少外,均保持會員數持續增長,即使如此,虧損依舊。

而兩家平臺這種現象亦是整個長視頻平臺的縮影,不僅難以擺脫虧損之困,前路更是迷茫。

騰訊&愛奇藝會員數量與增速

方向亂

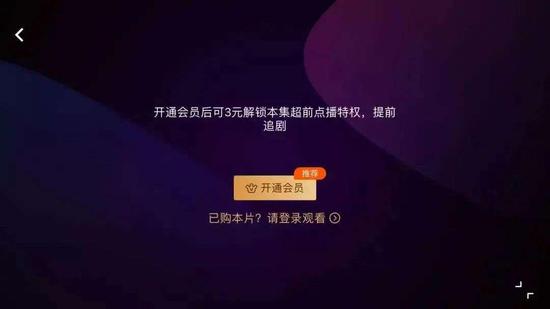

2019年12月12日,騰訊視頻和愛奇藝在電視劇《慶餘年》中首次推出超前點播政策,引發巨大爭議;2天后,咪咕音樂推出付費解鎖多視角觀看演唱會直播業務;2020年5月,愛奇藝推出“VVIP”星鑽會員;優酷最近更是開創了“付費花絮”先河。

超前點播

近年來,視頻平臺嘗試各種手段,探尋盈利新方式,但就目前來看,均未得到大衆認可。

此外,各家還紛紛開始與其他平臺合作,推出“聯合會員服務”,如京東plus和騰訊視頻聯合會員、京東plus和愛奇藝聯合會員、優酷×唯品會聯合會員等。

據南方都市報報道,在2012年,一部熱播作品採購成本一般在50萬左右,但由於早年長視頻領域各頭部平臺對版權近乎瘋狂的程度,使得近年來影視版權成本呈指數倍增長。以2016年的《如懿傳》爲例,網傳其版權採購費達13億人民幣。這高昂的版權費用,也是衆多視頻平臺嚴重虧損的重要推手之一。

而不論是超前點播、付費視角、“VVIP”、抑或是付費花絮和聯名會員,哪怕是花巨資購買作品,都無法交出滿意的財報。而且在嘗試這麼多方法後,各視頻平臺似乎並沒有收穫好評,反而收到衆多吐槽。會員費上漲,也看起來像是一種無奈之舉。

而隨着短視頻行業發展日益迅速,各長視頻平臺廣告收入受到影響,收入佔比逐漸降低。以愛奇藝爲例,會員收入佔其2020年總收入50%以上,不難看出,會員收入目前仍是各視頻平臺主要收入來源。

俗話說,福無雙至,禍不單行。長視頻平臺目前境遇就是對其最好詮釋。

隨着短視頻行業發展日益迅速,廣告主投放重心也逐漸開始轉移,這一點在財報上體現最爲明顯。以公佈2020年財報的愛奇藝爲例,2020年廣告收入已從2018年的37.2%下降至2020年的23%,會員營收從2018年的12.8%上升至2020年50%以上,可見,會員收入已逐漸成爲長視頻平臺主要收入來源。

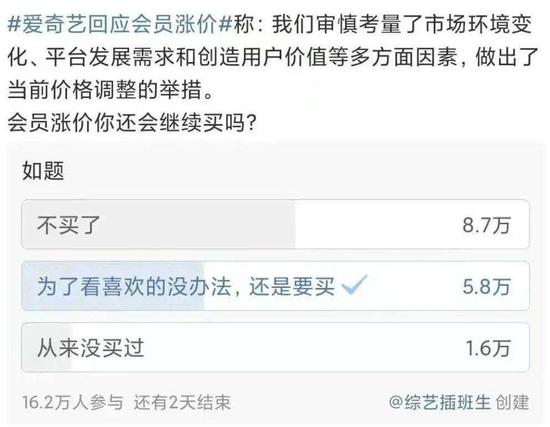

或許當下,在各長視頻平臺還未設計出更合理的提高營收方式之前,會員漲價或許短期內提高平臺營收最簡單可行的方式,但這並非長久之計。更何況,根據去年“綜藝插班生”於某社交平臺發起的統計數據來看,用戶對視頻平臺會員漲價一事反映來看,並不理想。或許這16.2萬人的投票數量相較於各平臺上億用戶數來說只是九牛一毛,但也是用戶態度的體現。

網友針對愛奇藝會員漲價一事的意見投票

未來迷

作爲以廣告業務和會員業務爲營收主要來源的在華運營長視頻平臺,由於近些年短視頻行業飛速發展,短期頹勢已難以避免。根據《QuestMobile2020中國移動互聯網年度大報告》數據顯示,用戶短視頻使用時長已達在線視頻3倍以上,這直接導致廣告商在長視頻平臺投放廣告力度,進而影響廣告業務營收。

泛娛樂人均使用時長

據騰訊2019年Q3財報數據顯示,騰訊視頻業務Q3媒體廣告收入同比下降28%,共37億人民幣。據愛奇藝2020年Q1季度財報數據顯示,其在線廣告收入同比下降27%,爲15億人民幣。

在此背景下,國內各視頻平臺近些年都將營收重點調整爲會員業務,愛奇藝和騰訊視頻會員漲價一事就是最好證明。但仍與其所“對標”的Netflix差距巨大。

根據Netflix發佈的2020年財報顯示,其全年營收達250億美元,同比增長24%;利潤爲46億美元,同比增長76%;截至2020年Q4季度,會員付費收入佔到了Netflix總業務的98.5%。

回到騰訊視頻漲價事件,從金額上來看此次漲價幅度或許並不大,月卡漲價10元、季卡漲價10元,漲價幅度最大是年卡,漲幅爲55元。或許有網友認爲,這個漲幅並不高,每個月少喝一杯奶茶罷了。但是如果從另一個角度來看,這個漲幅並不低,月卡漲價50%,季卡漲幅17.2%,年卡漲幅27.7%。

騰訊視頻會員漲價後與愛奇藝對比

騰訊視頻漲價前後對比

或是由於前些年國內在線視頻領域版權爭奪的殘酷,各視頻平臺紛紛開始創作自制作品,包括但不限於影視劇、綜藝等。如愛奇藝自制的《唐人街探案》《最好的我們》、《隱祕的角落》等;騰訊視頻自制《全職高手》《明日之子》《創造營》等;芒果TV自制《令人心動的offer》《明星大偵探》和《初入職場的我們》等。

而這種以自制劇作爲主要作品的運營模式,正是Netflix的崛起方式

2013年,Netflix自制電視劇《紙牌屋》一炮而紅,根據Netflix2013財年第三季度財報數據顯示,Netflix 第三季度營收11 億美元,同期增長22%;淨利潤 3200 萬美元,同期增長300%。當時紙牌屋第一集導演還憑藉此劇獲得那年艾美獎,其用戶口碑更是對當時這種內容製作環節新商業模式的肯定。

Netflix

但正如山姆會員在國內的發展一樣,在海外地區盛行的商業模式,在華運作並不一定可行,Netflix的商業模式亦同理。

早期國內互聯網盜版橫行,遊戲、影視、軟件,真所謂“沒有你買不到只有你想不到”,然而隨着2010年後國內版權意識覺醒,尤其是廣電加強對盜版內容管理和引進海外作品,長視頻平臺一度成爲用戶觀看視頻最好的選擇之一。

可隨着各視頻平臺會員價格日益提高,會導致部分用戶因價格原因流失,這部分用戶爲了欣賞他們心儀的作品,被迫選擇網盤盜版資源和所謂的“多平臺聯合會員”等黑色產業。

“所謂的聯合會員”

縱使在華運營的各長視頻平臺雖然時常自稱爲中國“Netflix”,但以國內目前的消費習慣而言,除Z世代一代版權意識相對較強,許多人仍多不願意爲正版付費。這種背景下,對於廣告仍是主要營收來源的國內長視頻平臺,短期內想做成Netflix的營業模式,並不現實。

總結

對於國內的長視頻平臺,無論是嘗試開闢“中國式”道路還是模仿“Netflix模式”,目前來看,均不順利。短視頻行業衝擊仍在持續,這次騰訊視頻漲價,或許是各長視頻平臺開始轉變的信號,亦或許是國內長視頻產業變革中微小的一步。但總的來說。長視頻平臺未來的發展方向,仍需在時間的洗禮中,尋找答案。