華致酒行2020年收入、利潤雙位數增長 機構稱超出預期

五穀財經

作爲第一家登陸A股的酒類連鎖機構,華致酒行的業績保持了穩定發展態勢,即使在疫情影響的2020年,業績也未受到絲毫影響,還實現了“逆水行舟”。

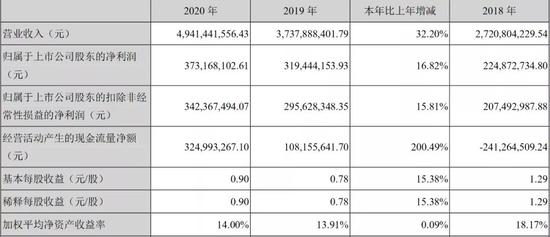

數據顯示,2020年,華致酒行實現營業收入約爲49.41億元,與去年37.38億元相比,增幅在32%左右;歸屬於上市公司股東的淨利潤約爲3.73億元,相較於2019年3.19億元,增幅在17%左右。天風證券直言:“超出預期”。

而進入2021年第一季度,華致酒行收入、利潤的增長幅度還在提升之中,證券機構認爲華致酒行的利潤正在加速釋放之中。

對於公司業績逆勢增長,華致酒行方面表示,面對突如其來的新冠肺炎疫情,公司在董事會、管理層和全體員工的共同努力下,積極推進復工復產,緊緊圍繞公司發展戰略及年度經營目標,通過穩步推進華致連鎖門店全國佈局,提升連鎖門店數量和質量;進一步豐富和優化公司產品結構,以滿足消費者的多元化消費需求;通過產品賦能、服務賦能等一系列有溫度的服務,進一步增加客戶的黏性;大量引進優秀的營銷人才,爲公司的快速發展新增動力;優化物流配送體系以及信息化系統,增強客戶體驗感和滿意度;加大對品牌和產品的市場推廣力度等一系列措施,有效擴大了公司在酒水流通領域國內市場領先的地位。

單店的營銷能力大幅提升

由於消費者酒類即時性和保真性消費要求較高,包括連鎖門店、菸酒店、賣場、社區便利店等在內的線下門店仍爲主流購酒渠道。

不過,《五穀財經》也注意到,由於疫情的衝擊,2020年,對於酒類流通商來說,是一個“分化”之年,有些企業的業績在持續增長之中,比如華致酒行和酒仙網,但也有不少企業的業績出現萎縮,甚至陷入虧損之中,比如酒便利和壹九壹玖。

華致酒行方面也直言,酒類流通行業面臨新一輪的洗牌,酒類流通企業呈現了優勝劣汰的變化,競爭格局發展呈現集中化態勢。

自2017年起,華致酒行充分發揮運營連鎖門店所積累的經驗,以統一標識、統一規範、統一配送、統一管理的形式,融合傳統線下銷售模式和O2O服務平臺,整合現有零售類客戶資源,篩選優質零售網點客戶升級爲華致品牌連鎖門店(華致酒行和華致名酒庫)。

作爲新零售模式下的華致品牌連鎖門店,加速推動產業效能優化、渠道整合,實現了品牌升級、供應鏈升級、服務升級。

2020年,華致酒行繼續推進全國華致品牌連鎖門店的網絡佈局,以省區爲單元,在省會城市以及經濟發達的地級和縣級市積極推動優質零售網點客戶轉型成爲華致品牌連鎖門店,逐步升級打造華致酒行的3.0版品牌門店,不僅連鎖門店數量方面增加迅速,通過加強管理和業務指導,落實《關於門店經營管理的相關規定(簡稱“323新規”)》,單店的營銷能力大幅提升,銷售額也隨之增加。

“公司自成立以來一直致力於爲消費者提供優質保真的精品酒水。公司憑藉與上游酒企持續穩定、相互信賴的合作關係,從其提供的產品中篩選出滿足國人消費需求和公司發展戰略的產品進行銷售推廣。”華致酒行方面表示,公司亦憑藉對消費者偏好的精準把握,藉助上游酒企豐富的生產經驗和成熟的釀造工藝,合作開發出新的酒品,彌補市場空白。

衆所周知,如果只是作爲一個酒類流通商,可以獲取的利潤是有限的,因此,近年來,大型酒類連鎖機構都在與酒廠合作開發自己的產品,比如正在IPO的酒仙網,華致酒行亦是如此。

2020年,華致酒行在繼續保持與原酒企的良好合作的同時,又推出釣魚臺精品酒(鐵蓋)、荷花酒、大規格42°四開國緣及其生肖紀念酒、奔富特瓶Lot.618加強型白葡萄酒、拉菲羅斯柴爾德家族“小拉菲”多哈米隆酒莊乾紅葡萄酒、“小小拉菲”拉菲波亞克紅葡萄酒等新品,簽約並首發汾酒戰略產品青花汾酒30復興版,進一步優化和完善產品結構,以滿足消費者的多元化消費需求。

2021年一季度淨利預增90%

在2020年收入、利潤保持雙位數增長勢頭的情況之下,進入2021年,華致酒行的業績增速不僅沒有放緩,反而還在“節節攀升”中。

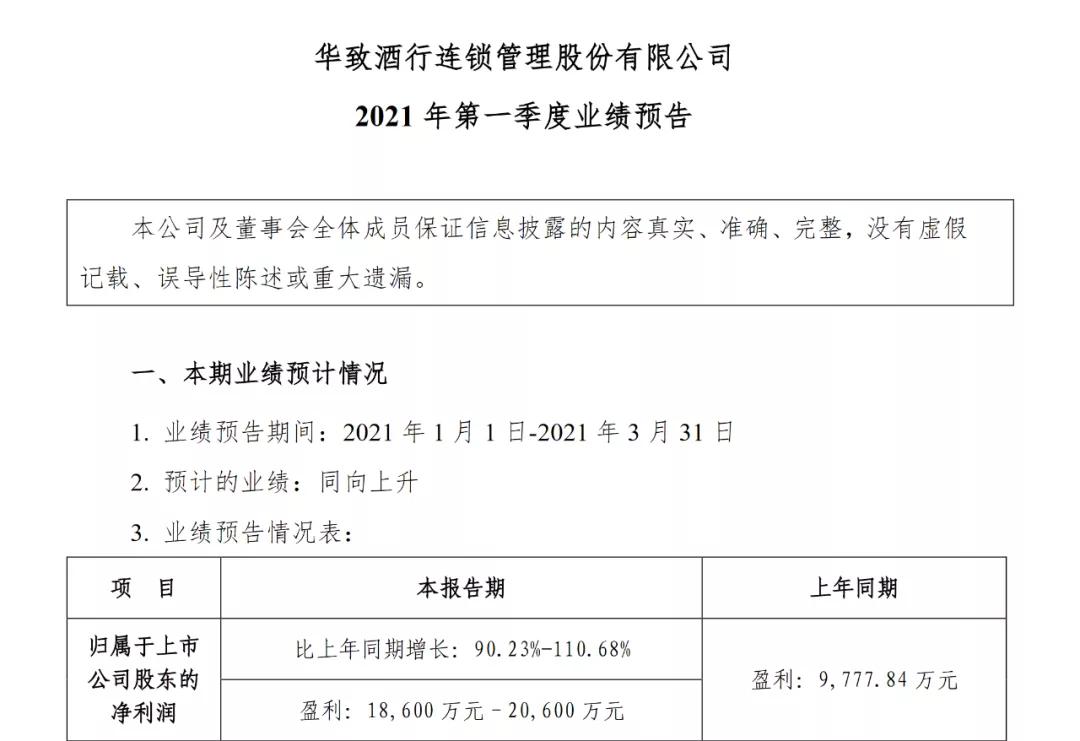

4月13日,華致酒行公開了2021年第一季度業績預告,歸屬於上市公司股東的淨利潤在1.86億元和2.06億元之間,與2020年第一季度9778萬元相比,增幅在90%和111%之間。

對此,華致酒行方面給出了五點理由,一是春節旺季產品備貨計劃與營銷策略得當,銷售收入大幅增長;二是品牌連鎖門店的數量和質量的提升,帶來銷售收入同比大幅增長;三是大力開展品鑑會以及媒體傳播,重要核心產品如釣魚臺精品酒(鐵蓋)、荷花酒、五糧液年份酒、葡萄酒等的消費者認可度大幅提升,市場勢頭強勁,對銷售和利潤均有較大貢獻;四是通過產品賦能和服務賦能等,增強了客戶與公司的黏性,日交易客戶數量和復購率大幅提升,從而銷售收入和利潤均同比大幅增長;五是華致酒行品牌力的提升,也對銷售的增長有較大的促進作用。

隨着首次公開發行股票募集資金投資項目產品研發中心正式落地北京通州臺湖,華致酒行2021年將加快完善市場調研、信息反饋、產品遴選、新品開發、銷售推廣的機制,發揮新零售模式下大數據資源對產品開發的指導作用,加強與上游酒企酒商的合作,加大對新品引進且推廣成功的獎勵力度,把握市場先機,提高抗風險能力。

天風證券在研報中指出,相比於2020年第二季度,華致酒行2020年第一季度業績受疫情影響更小;根據華致酒行2021年第一季度業界預告,公司真實增長亮眼,預計2021年第二季度在低基數影響下業績持續高增速可期,2021年年上半年將保持高速增長。

“華致酒行以精品酒爲主,疫情期間及以後,以名酒爲代表的精品酒品牌號召力更強。另外在整個中國白酒擠壓分化下,資源向名酒聚焦,所以華致酒行的產品結構相對高端,他的整體業績比較好。”白酒行業營銷分析師蔡學飛表示,當前酒類消費的多元化和碎片化日益明顯,酒類流通行業的主流流量中心不斷被弱化,而點狀的私域流量社羣則逐漸崛起。未來酒類零售企業要實現增長,要麼做大市場,進行面的擴張,要麼做深品類,才能在多元化消費背景下獲得更多話語權。

責任編輯:陳悠然 SF104