A股震盪磨底:私募加碼港股美股 後市機會在哪?

原標題:A股震盪磨底,私募加碼港股美股,後市機會在哪?

A股陷入漫長的震盪磨底階段,截至4月15日收盤,上證綜指失守3400點關口,核心資產的估值仍待消化。年初,不少公募基金合同就將港股的最高配比上限提至50%,而部分私募基金轉而開始從A股、港股、美股三地選擇估值更爲合理的標的。

“A股仍在消化‘藍籌泡沫’,但這一波遭遇大幅回調的多是優質資產,市場處於磨底階段,‘碳中和’是A股相對活躍的新概念。”百億私募煜德投資合夥人、基金經理馮超對第一財經記者表示。就其他主題而言,管理人若要找到超額收益,多地佈局是大勢所趨。在他看來,例如近期A股開始表現的覆銅板板塊,可以在港股找到估值更便宜的真正龍頭;佈局估值更低的美股半導體企業也是搭乘行業景氣週期的方式。在這種趨勢下,各界預計A、H股的持久的估值差會逐步縮小。

這並不代表着機構看空A股,只是估值在這一經濟週期下更受關注。瑞銀證券A股策略分析師孟磊日前就對記者稱,疫情後“抱團股”的估值中樞或已明顯上移,根據行業研究員自下而上的反饋,各行業一線龍頭公司的估值若較現在下降20%(大致下降到過去五年曆史均值上方一倍標準差的水平)將具備吸引力。但由於投資者對行業龍頭有着非常穩定的偏好,預計在相關個股估值回調至具有吸引力前便會有“聰明錢”提前佈局。

A股震盪下“碳中和”仍受關注

在A股震盪之際,有色板塊仍較爲堅挺。15日申萬有色金屬指數大漲1.6%。市場將碳中和視爲另一輪供給側改革,多個地方政府已宣佈了減排措施,量減價增支撐了近期市場的交易邏輯。

內蒙古和甘肅在2月宣佈取消對用電量大的行業的優惠電價。唐山此前宣佈,到2021年,鋼鐵行業的總排放量將減少40%,並要求鋼廠到年底將產量減少30%~50%。

不過,2016年供給側改革和碳中和仍有不同之處。前者的核心是淘汰落後產能。以鋼鐵行業爲例,2016~2018年供給側改革淘汰1.5億噸產能,取締1.4億噸地條鋼,過剩產能逐步出清的同時,產能利用率和噸鋼盈利也得到提升。而碳中和主要着眼於減少碳排放,實現的路徑除了淘汰碳排放高的行業或者限制其產能外,更重要的在於結構調整。

在這一方面,馮超認爲,電解鋁是碳中和主題下更具可持續性的投資概念,原先的火電鋁將逐步轉爲水電鋁。

在他看來,這幾年供給側改革做得最徹底的就是煤炭鋼鐵,但電解鋁在去產能方面並沒那麼到位。目前,內蒙古嚴控“十四五”能耗,進一步壓制區內火電鋁產能,“國內龍頭電解鋁企業正向雲南轉移,進行減量置換,並將煤電鋁變成水電鋁,雲南的電價成本也更低(約從每度電0.3元降至0.2元)。對於龍頭企業而言,整體產能不會大變,但電價下降、鋁價提升則可能提升利潤空間,因此早年煤炭鋼鐵的供給側改革邏輯可能會在鋁業上演繹。”

摩根士丹利此前表示看多中國鋁業,並預計中期內中國鋁供應量增長將低於需求增長,再加上現有的4500萬噸的產能上限,以及可再生能源(太陽能和電動車)和製造業對鋁需求的良好支持,這將導致鋁價上漲。

轉向港股佈局低估值、高成長龍頭

在A股核心資產仍在消化估值之時,多數私募也轉至港股提前佈局更多低估值的龍頭。

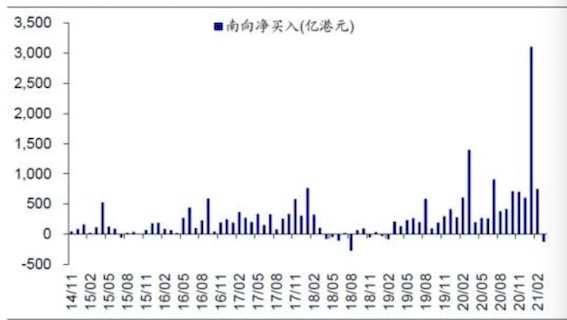

早年,各界認爲AH價差很難彌合,因爲投資者結構差異巨大,他們對估值的容忍度也不同,但隨着南下資金不斷放量,機構開始認爲這種價差的彌合併非不可能。

南向資金月度淨流入金額。來源:海通證券研究所

此前大受追捧的光伏板塊就是一例。馮超稱:“A股市場此前熱衷光伏、硅料,但A股某光伏龍頭經歷了這波‘殺估值’後仍有40倍的估值,但另一個港股龍頭新特能源僅約20倍,隨着兩地市場隔閡的逐步消除,這種估值價差會被漸漸填平。”

此前,多數機構在港股配置估值更低的兩地上市銀行股。更有一些在A股被大肆炒作的概念,其行業真正的龍頭公司僅在港股上市。馮超表示,“例如近期出現漲價概念的覆銅板,A股某覆銅板公司估值已達100倍,但真正的龍頭則是港股的建滔集團,估值僅10倍。”

除此之外,互聯網龍頭企業也主要聚集在港股市場。近期反壟斷的擾動導致部分龍頭持續承壓。不過在機構看來,部分龍頭的估值目前已經調整到了較有吸引力的水平。“中短期可能出現殺估值的現象,但中長期相信仍是強者恆強,例如騰訊的社交流量是絕對地位,阿里的競爭力在於商業數字化的雲,這些不會受到情緒影響。反而是一些資金和人力密集型的平臺企業更脆弱,容易被取代。但如果出現極端情況,例如分拆,就需要重估。”交銀國際龍騰核心增長基金投資經理李俊慧此前對記者表示。

中庚基金副總經理兼首席投資官丘棟榮在最近的路演中也表示,今年最看好的機會之一是港股,性價比最好的公司可能是那些跟中國經濟基本面相關度比較高、被低估的大盤藍籌股。在他看來,整個港股市場的估值定價可能只有七八十分位,但是它內部的結構分化是非常劇烈的。一方面是那些髙估值的大盤成長股,雖然經過了這輪的調整,但它們的估值定價總體上還是處於歷史上最貴的90%分位以上;另一方面,還有大量的公司,包括低估值的價值股以及低估值的小盤成長股,它們的估值定價處於歷史上最便宜的20%、30%分位以內,非常便宜。

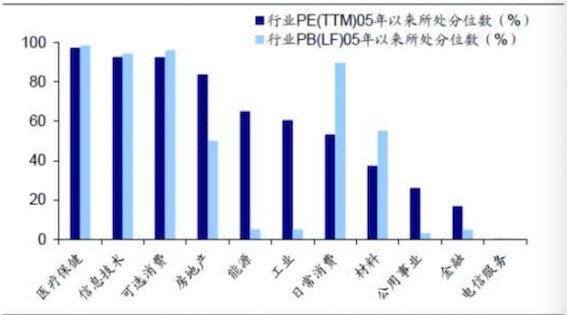

港股各行業目前相對水平

景氣週期下加碼全球半導體

儘管港股成了不少公募、私募基金的標配,但內地機構對美股的佈局仍不算普遍,不過這一勢頭逐漸在強化,尤其是當前美國仍處於“放水”階段,且聚集了景氣度最高的行業的科技龍頭。

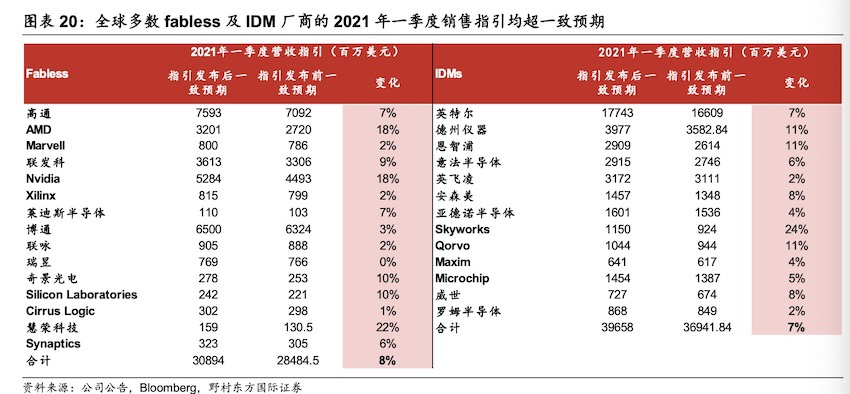

半導體無疑是典型代表。目前,芯片短缺問題仍在發酵,從汽車行業蔓延至消費電子領域。本次全球範圍內的“缺芯”主要是由於需求意外增長而導致。從歷史上來看,週期性是半導體產業的基本屬性之一,其產能投資需要較長的前置時間(一般爲1~2 年),這使得半導體生廠商難以應對突然上升的短期需求,而隨之產生的供給短缺就會造成產品價格的提升,這也是目前正在發生的。據記者瞭解,在美股上市的臺積電、美光科技等晶圓製造公司受到衆多機構的增持。目前,臺積電佔到全球半導體制造環節市場份額的近55%。

“預計產能趨緊的狀況要維持到2022年下半年,半導體行業景氣度較高。A股的芯片設計公司等已不斷嶄露頭角,但估值超出國際同類企業,因此多地佈局成了機構搭乘半導體景氣週期的方式之一,目前經歷了一波大漲後市盈率也普遍仍在30倍左右。”馮超表示。

考慮到2022 年可能會出現的需求下行風險,目前機構對估值的要求更爲嚴苛。野村東方國際先進製造團隊分析師張新和對記者表示,由於公司盈利能力上行確定性較高,但估值上升幅度可能受限,預計盈利上升幅度最大、結構性趨勢最強的板塊可能受益更大。其中,驅動芯片或已成爲所有芯片中最爲短缺的品類;智能手機半導體方面則看好手機CIS(圖像傳感器)供應鏈。