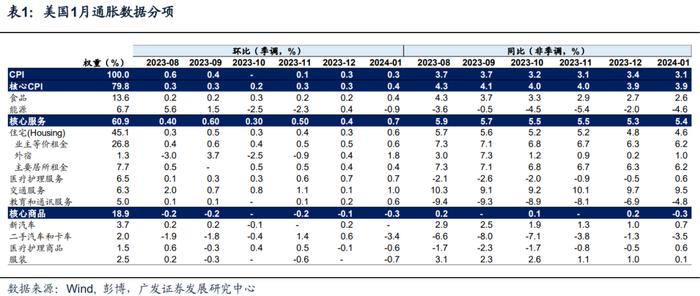

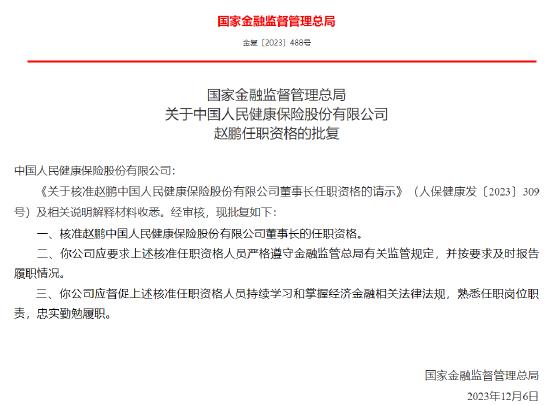

太平人壽停售短期健康險引爭議 數百代理人要求公司繼續履約

原標題:太平人壽停售短期健康險引爭議,數百代理人要求公司繼續履約

記者:原禕鳴

近日,抖音等互聯網平臺上流傳着一段太平人壽保險公司(以下簡稱爲“太平人壽”)黑龍江地區數百位保險代理人“集體維權”的視頻。視頻顯示,幾百位太平人壽保險代理人聚集在太平人壽公司大門前“討說法”。

這起事件的導火索則在於,太平人壽突然停售了包括“醫無憂”在內的32款短期健康險產品。

幾百名代理人集體“討說法” 圖片來源:網絡

短期健康險,即保險期在一年及一年以下的健康保險。太平人壽此次涉事保險產品“醫無憂”便是一種短期健康險產品。

網傳的“醫無憂”代理人內部培訓PPT

網絡流傳的太平人壽保險銷售代理人內部培訓PPT顯示,此前“醫無憂”產品對客戶承諾“保證續保至80歲/100歲”,代理人則按照培訓話術,向客戶推銷產品。有代理人表示,此次突然停售,並要求存續客戶轉報其他險種屬於違規行爲,即損害了客戶權益,也讓代理人對客戶無法交代。因此,代理人們要求太平人壽繼續履行承諾續保至80歲的規定。

網傳的“醫無憂”代理人內部培訓PPT

而實際上,太平人壽停售“醫無憂”事出有因。今年1月11日,銀保監會下發《關於規範短期健康保險業務有關問題的通知》(以下簡稱《通知》),要求保險公司不得在短期健康保險產品條款、宣傳材料中使用“自動續保”“承諾續保”“終身限額”等易與長期健康保險混淆的詞句。不符合要求的短期健康險產品需要於2021年5月1日前停止銷售。

而“醫無憂”的此前的宣傳內容顯然與《通知》要求存在衝突,因此太平人壽不得不停售包括“醫無憂”在內的32款短期健康險產品。

太平人壽停售“醫無憂”的公告 圖片來源:太平人壽官網

而上述事件究竟將如何收場,目前仍是未知,太平人壽方面也並未對界面新聞的相關問詢進行回應。

一位保險行業資深從業者王青(化名)則對界面新聞表示,雖然代理人有義務瞭解保險產品條款及規則,但畢竟保險代理人的身份是根據保險公司的委託,在保險公司授權的範圍內代爲辦理保險業務的機構或者個人。因此,保險代理人的行爲也受到主體公司的影響,代理人的維權有一定的內部原因。

明亞保險經紀資深銷售經理鄧華則認爲,每一個險種都是經銀保監會的批准纔可以流入市場的,太平人壽醫無憂的保單裏面的文字本身就從未出現過“保證續保”字樣的。因此,問題也許是出在團隊培訓代理人的時候做出了誤導性陳述。

鄧華認爲,一些保險代理人也負有相應的責任。“作爲保險行業的從業人員,自己都沒搞清楚‘保證續保’這個概念,賣‘醫無憂’險的時候不看合同,只按照公司的統一宣傳話術去賣,一定會爲未來的糾紛埋雷。”鄧華解釋到。

實際上,停售短期健康險的不止太平人壽一家公司。據界面新聞記者不完全統計,目前,工銀安盛人壽、建信人壽、富德生命人壽等都發布了相關的停售公告。

按照《通知》要求,保險公司如果決定停止銷售短期健康保險產品,應當將產品停售的具體原因、具體時間,以及後續服務措施等信息告知保險消費者,併爲已購買產品的保險消費者在保險期間內繼續提供保障服務,同時在保險期間屆滿時提供轉保建議。

雖然可以轉保,但不排除有投保人是看中了保險代理人口中的“承諾續保”才購買此類產品。這一部分消費者的損失,尚不能確定如何賠償。

王青認爲,如果保險產品在銷售管理的過程中出現混亂,在糾正的過程中一定會有衝突並造成損失。而保險公司、代理人、客戶的損失如何進一步降低,要看後續三方的具體溝通和協調。

此前備受關注的短期健康險還有網紅產品“百萬醫療險”,這個誕生於2016年的險種,在四五年的時間裏飛速的佔領市場。

而此次的“醫無憂”事件,看似是短期健康險的一起“暴雷”事件。但事實上,這只是將以“百萬醫療險”爲代表的網紅險種從“神壇”上拉回來,讓其發揮其本該發揮的作用。既然是短期健康險,就不應以“承諾續保”等話術來誤導投保人。

鄧華告訴界面新聞記者,一年期的“百萬醫療險”可以一步步成爲網紅產品,主要是因爲其價格低,而互聯網也使保險產品的宣傳更加有效、客戶投保的操作更加簡單便捷,推動了“百萬醫療險”的市場佔有率快速提升。

但市場需求之下,保險公司的管理能力沒有跟上其產品擴張的速度,矛盾因此出現。王青解釋到,此前,銀保監會沒有明確規定短期健康險必須出現“非承諾續保”字樣。各個保險公司對短期健康險的續保條款表述不一,這也就給保險公司在銷售、培訓、宣傳方面留下了漏洞。