早知道:留意鋼鐵板塊衝高回落 國產芯片漲價利好產業鏈長期估值修復

【智通觀點】

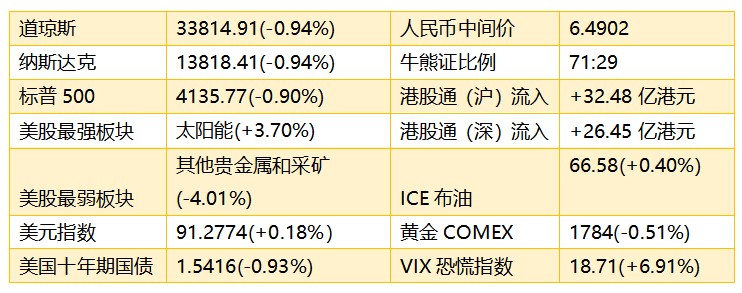

1、美股收盤,道瓊斯指數跌322.40點,跌幅0.94%,報33814.91點;標普500指數跌37.65點,跌幅0.90%,報4135.77點;納斯達克綜合指數跌131.81點,跌幅0.94%,報13818.41點。報道稱美國總統拜登擬提議對富人徵收最高43.4%的資本利得稅,美股盤中急劇下挫。港股ADR指數小幅上漲,按比例計算,收報28776點,漲21.43點或0.07%。

2、五一長假將至,深交所公告:4月29日(星期四)至5月5日(星期三)不提供港股通服務,5月6日(星期四)起照常開通港股通服務。另外,4月25日(星期日)、5月8日(星期六)爲週末休市。

3、《中證報》消息,隨着中國內地公募基金一季報披露,投資港股和海外市場的QDII基金運作情況浮出水面。一季度,QDII基金普遍保持高倉位運作,超六成QDII基金獲得正收益,基金規模大幅擴張。據天相投顧數據,QDII基金一季度末資產淨值達到1621.17億元(不含估算),相較於去年末的1286.37億元,增長了26.03%。展望後市,基金經理對二季度港股持謹慎樂觀態度,看好消費品、互聯網等行業。

4、中芯國際擬轉讓所持控股子公司SJ Semiconductor Corporation的全部股本權益,約佔目標公司已發行股本總額55.87%;本次總交易對價合計約爲3.97億美元,錄得交易收益約2.31億美元(未經審計)。有利於中芯國際(00981)業績提升。

5、2021年一季度,中國精煉銅表觀消費量達320萬噸,同比增長17%。將中國交易所和保稅倉庫存變化考慮在內,Roskill估算該數據仍高於2020年一季度疫情期間的表觀消費量270萬噸。數據表明,中國對精煉銅的需求依舊強勁,廢銅進口量增加也並未減少消費者對銅金屬的需求。據報道,一季度需求量較大的細分市場包括漆包線、空調、汽車、新型電動汽車、發電設備、電解銅箔、銅片和銅帶。隨着建築建築完工面積增加及近期國家電網發佈新的配電電纜需求,預計二季度建築及公共設施用線纜需求將進一步提高。利好中國有色礦業(01258)、紫金礦業(02899)、江西銅業(00358)、五礦資源(01208)業績提升。

6、交易數據顯示,方舟投資管理公司(ARK)旗下基金前日買入近46萬股美團(03690)股票、5.68萬股騰訊(00700)存託憑證、1956股拼多多存託憑證。 此前,ARK產品中有4只基金就持有騰訊ADR、京東ADR、3只基金持有貝殼。在電動車概念方面,ARK還持有比亞迪ADR、小牛電動。電商方面,持有電商巨頭京東、阿里巴巴等。ARK由凱瑟琳·伍德創立於2013年,專注於“破壞性創新”,風格側重極致成長,長期重倉科技股。2020年,ARK旗下7只ETF產品中,有5只平均回報率超過140%。伍德因此一時聲名大噪,人稱“女版巴菲特”。近期受監管因素影響,大型互聯網平臺抄底不易,投資者需謹慎跟風。

7、中集安瑞科控股有限公司及其旗下附屬公司宣佈,已獲得超過1億元人民幣的車載供氫系統(包括車載儲氫瓶和瓶組供氫系統)訂單,發力佈局氫能重卡市場,並穩步推進氫能重卡示範運營項目落地。預計該訂單將於年內產生收入貢獻。碳中和背景下,氫能是具備長期發展前景的重要資源,國家與地方政策有望加快推動氫能商用化進程。中金看好具備全產業鏈配套能力的氫能設備企業中集安瑞科(03899)。

8、中廣核礦業公佈,該公司全資附屬CGNM UK於2021年4月22日與哈原工就收購礦業公司奧爾塔雷克有限公司(奧公司,一家主要從事經營目標鈾礦的法律實體)的49%權益訂立買賣協議,代價爲約4.35億美元。鈾價處於2007年以來的歷史低位。隨着低成本鈾資源在未來五至十年內逐漸枯竭,預計需求量超過目前的供應水平,董事認爲邊際鈾生產成本將隨着時間的推進而增加,於可預見的未來,國際天然鈾價格將有所上升。AH股市場唯一純正鈾礦企業,中廣核礦業(01164)截至昨日收盤價才僅僅42億港元,長期價值向好。

9、 《新華社》報道,中鋼協認爲,由於前期漲幅較大、漲速較快,向下遊行業傳導困難加大,後期鋼價難以持續大幅上漲,應以小幅波動爲主。留意鋼鐵板塊衝高回落,市場進入股價調整階段。

10、據央視新聞消息,國產芯片集體漲價。國內微控制芯片廠商靈動微電子、瑞芯微先後宣佈對芯片產品價格進行不同程度的調漲。瑞納捷半導體、敏矽微電子、輝芒微電子等廠商也先後跟進。業內人士表示,在當前微控制芯片市場缺貨行情持續的情況下,本土微控制芯片產業鏈有望加速市場拓展,提升產品出貨量,以滿足市場需求。利好中芯國際(00981)、華虹半導體(01347)、ASM太平洋(00522)等芯片產業鏈長期估值修復。

【公司要聞】

美佳音控股(06939)全數行使超額配股權 涉及合共1875萬股

嗶哩嗶哩-SW(09626)穩定價格行動及穩定價格期結束

歐康維視生物-B(01477):低濃度阿托品滴眼液OT-101於美國獲准開展兒科研究計劃

復宏漢霖-B(02696):斯魯利單抗注射液用於治療實體瘤治療的上市註冊申請獲國家藥品監督管理局受理 擬納入優先審評

君實生物(01877):特瑞普利單抗聯合化療一線治療晚期或轉移性食管鱗癌的 III 期臨牀研究達到主要研究終點

上海醫藥(02607):硝苯地平緩釋片(Ⅱ)通過仿製藥一致性評價

中芯國際(00981)擬3.97億美元轉讓SJ Semiconductor Corporation的55.87%權益

恆達科技控股(01725)獲香港航天科技集團收購1.91億股及折讓45.95%提現金要約 4月22日復牌

小米集團-W(01810)4月22日斥1.97億港元回購740萬股

中國旺旺(00151)4月22日斥1433.32萬港元回購250萬股

恆安國際(01044)4月22日斥2060.83萬港元回購40萬股

中國燃氣(00384)擬先舊後新配售3.92億股 淨籌約116.02億港元

因購股權獲行使 國際家居零售(01373)折讓28.3%發行12萬股

【財報數據】

聯想控股(03396):聯泓新科首季歸母淨利同比增長約1.73倍至2.7億元

中國平安(02318)一季度股東應占利潤272.23億元 同比增長4.5%

中信建投證券(06066)一季度歸母淨利降11.74%至17.22億元

金沙中國有限公司(01928)首季淨虧損爲2.13億美元 同比擴大28.3%

百家淘客(08287)年度經審覈股東應占虧損收窄59.84%至1059.4萬港元

中國海外宏洋集團(00081)首季經營溢利同比增長20.3%至7.69億元

中國海洋石油(00883)第一季度油氣銷售收入上升21%至483.4億元

恆騰網絡(00136):南瓜電影APP 3月份當月新增註冊會員383.33萬人

思摩爾國際(06969)一季度純利增403%至11.79億元

中煤能源(01898)一季度歸屬股東淨利潤35.09億元 同比增加441.1%

中國能源建設(03996)預期一季度歸母淨利7.5至8.5億 同比大幅增加

五礦資源(01208)首季銅產量約7.73萬噸 同比減少16% 環比減少32%

萬科企業(02202)一季度股東應占利潤12.9億元 同比增長3.4%

中國再保險(01508):中國大地財產保險一季度原保費收入總額同比減少4.92%至118.92億元

平均可出租客房收入恢復至2019年同期的96%水平 華住集團-S(01179)一季度綜合入住率66.2%

中廣核電力(01816)一季度歸母淨利潤23.74億元 同比增加54.90%

中國鐵建(01186)一季度新籤合同額同比增加34.89%至4589.197億元

安東油田服務(03337)一季度新增訂單12.79億元 同比增加5.0%

青島啤酒股份(00168)一季度淨利10.22億元 同比增90.26%

【宏觀與行業】

1、波羅的海乾散貨運價指數週四漲40點或1.5%,報2750點,續刷2010年10月以來新高。海岬型船運價指數漲63點或1.6%,報4077點,創2020年10月初以來新高,日均獲利增加518美元至33808美元。巴拿馬型船運價指數跌4點,報2686點,日均獲利減少30美元至24176美元。超靈便型船運價指數漲60點,報2037點。

2、國家能源局印發《2021年能源工作指導意見》,2021年主要預期目標如下:煤炭消費比重下降到56%以下。新增電能替代電量2000億千瓦時左右,電能佔終端能源消費比重力爭達到28%左右。單位國內生產總值能耗降低3%左右。能源資源配置更加合理、利用效率大幅提高,風電、光伏發電等可再生能源利用率保持較高水平,跨區輸電通道平均利用小時數提升至4100小時左右。

3、《中國氫能源及燃料電池產業白皮書2020》昨天(21日)在京發佈。《白皮書2020》顯示,當前我國氫能的產量全球第一,2030年我國可再生能源制氫有望實現平價。《白皮書2020》顯示,當前我國氫氣產能約每年4100萬噸,產量約3342萬噸,是世界第一產氫國。《白皮書2020》預測,在2060年碳中和情景下可再生能源制氫規模有望達到1億噸。

4、盛羣半導體於4月21日發佈通知,即日起暫停接單。受8英寸晶圓代工緊張等因素影響,各類半導體,特別是MCU價格水漲船高。並且MCU應用廣泛,需求量大,海內外多家主要MCU廠商產線滿載運作仍供不應求,近幾月來廠商們也接連調高報價,但訂單仍持續湧入。

5、乘聯會表示,4月市場預計狹義乘用車零售銷量163.0萬輛左右,同比增長約13.9%。進入二季度,廠商芯片短缺的影響凸顯,產能不足造成的批售節奏後移或將傳導至終端,帶來折扣回收和購買觀望情緒,預計芯片壓力在下半年才能得到緩解。

6、IDC最新發布的《全球及中國公有云服務市場(2020年)跟蹤》報告顯示,2020年全球公有云服務整體市場規模達3124.2億美元,同比增長24.1%,中國公有云服務整體市場規模達193.8億美元,同比增長49.7%,全球各區域中增速最高。2020年全球IaaS市場達671.9億美元,同比增長33.9%。AWS、Microsoft、阿里巴巴、Google、IBM位居市場前五,共同佔據77.1%的市場份額。

7、中國信通院數據顯示,第一季度,我國互聯網投融資整體維持高位,環比略有下降,案例數環比減少2%,同比增長52.5%;總金額環比減少8.9%,同比大漲超170%。

8、Sensor Tower商店情報最新數據顯示,2021年一季度日本手遊市場收入超過51億美元,同比增長35%,再創新高。其中共29款中國手遊入圍日本手遊暢銷榜TOP100,29款中國手遊合計吸金9億美元,佔TOP100總收入的25%。

9、據工信部消息,一季度,電信業務收入累計完成3601億元,同比增長6.5%,增速同比提高4.7個百分點,較上年末提高2.9個百分點。按照上年不變價計算的電信業務總量爲3845億元,同比增長27.4%。一季度,三家基礎電信企業和中國鐵塔股份有限公司共完成固定資產投資697.2億元,同比增長6.4%。

10、報告顯示,2020財年,受新冠肺炎疫情影響,汽車經銷商平均收入縮水12%,從2019財年的1.75億元降至1.54億元,系連續第四年下滑。但由於廠商在疫情期間積極提供各項支持,經銷商平均利潤漲幅達20%,盈利經銷商比例也較上年略有上升。J.D. Power表示,汽車廠商仍應重點關注經銷商售後業務的可持續盈利能力,通過打造數字化工具和提升人員能力爲經銷商業務流程賦能,達到促留存、增回廠的功效。

11、國際航空運輸協會(國際航協)21日發佈報告說,受新冠疫情持續影響,2021年全球航空業預計將淨虧損477億美元,而2020年航空業淨虧損額估計爲1264億美元。國際航協預計,航空業將在2021年下半年開始復甦。面對持續的危機,國際航協呼籲各國政府做好充分準備,以便在疫情得到控制時及時開放邊界。

【主要股東增減持】

4月20日,威靈頓管理公司減持龍源電力(00916)414.16萬股,每股作價11.487港元

4月19日,小摩增持浙江滬杭甬高速公路(00576)約97.8萬股,每股作價約7.37港元

4月19日,朱雀基金管理有限公司減持贛鋒鋰業(01772)898.16萬股,每股作價102.88港元

【大行評級】

小摩:維持長城汽車(02333)“增持”評級 目標價30港元

大摩:維持長城汽車(02333)“減持”評級 目標價16港元

滙豐:維持中國聯通(00762)“持有”評級 目標價5.2港元

里昂:維持小米(01810)“買入”評級 目標價32港元

花旗:維持馬鋼(00323)“買入”評級 目標價4港元

交銀國際:維持騰訊控股(00700)“買入”評級 目標價843港元

【交易鬧鈴】

招股中:無

業績公佈:

中國神華(01088),華潤水泥控股(00712AA),招金礦業(01818),昊海生物科技(06826),北方礦業(00433),中民控股(00681),北京京客隆(00814),浙江世寶(01057),粵海製革(01058),星光文化娛樂(01159),天山發展控股(02118),大成食品(03999),拉夏貝爾(06116),美佳音控股(06939),東方大學城控股(08067),域高金融集團(08340)