中金:美聯儲對通脹保持淡定

來源:中金點睛

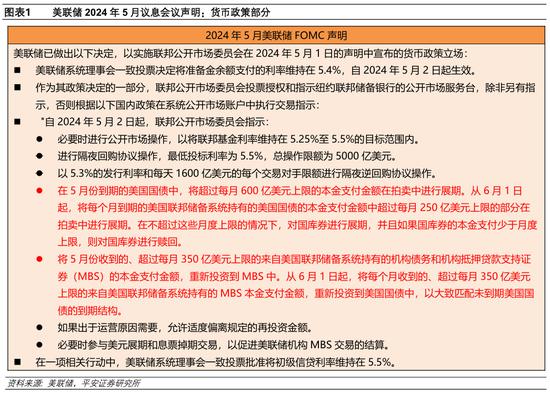

美聯儲4月議息會議按兵不動,貨幣政策聲明較上次會議更偏中性。美聯儲認爲,受益於疫苗接種和政策支持,近期經濟活動有所好轉,一些受疫情影響較大的部門依舊疲軟,但較此前已明顯改善。通脹有所上升,但主要反映臨時性因素。金融條件維持寬鬆。往前看,經濟走勢將取決於疫情的演變和疫苗接種進展。公共衛生危機持續給經濟帶來壓力,經濟前景仍面臨風險。基於此,美聯儲決定維持聯邦基金利率0%-0.25%區間不變,維持每月1200億美元資產購買規模不變,直至在就業與通脹目標上取得實質性進一步進展(substantial further progress)。

什麼是實質性進一步進展?我們的理解是,美聯儲需要看到疫情和經濟數據都進一步好轉。疫情方面,疫苗接種比例需要提高至接近羣體免疫的水平。之前聖路易斯聯儲主席布拉德曾提到,75%的接種比例或將是美聯儲討論削減QE的必要條件。經濟數據方面,就業數據需要持續改善,比如4、5月的數據大體上要與3月一樣好纔行。綜合來看,我們維持之前的判斷:美聯儲在二季度討論削減QE的概率仍然不高,最快可能也要到7月。

鮑威爾認爲通脹是暫時性,暗示不急於應對。鮑威爾承認近期通脹有所上行,但主要來自兩個看似不可持續的因素,而這幾乎不會給美聯儲貨幣政策帶來任何含義(carry no implications)。

► 一是基數效應(base effect),這部分影響主要在二季度,之後大概率消退。美聯儲估計基數效應對整體通脹的貢獻約爲1個百分點,對核心通脹的貢獻約爲0.7個百分點。

► 二是供給瓶頸(bottleneck),比如生產供應鏈因爲疫情衝擊不能及時恢復,由此帶來價格攀升。鮑威爾認爲,一般情況下供給瓶頸也是暫時的,但相比於基數效應,不確定性會更高一些。

在我們看來,上述表態非常清晰地反映了美聯儲的“通脹觀”:美聯儲希望看到由需求拉動的、可持續的通脹,而不是供給收縮帶來的通脹。對於前者,美聯儲是歡迎的;對於後者,美聯儲暫不予以理睬。在談及通脹時,鮑威爾甚至認爲當前的一些通脹預期指標只是回到了2014年和2018年的水平,還不足以證明通脹的可持續性。但實際上,這些通脹預期指標在過去幾個月持續上行,已經引發了市場的關注,長端美債收益率也因此走高。這說明,美聯儲與市場在通脹的看法上是存在分歧的,不排除這種分歧會在後續成爲市場波動的導火索。

鮑威爾不擔心金融市場風險,貨幣政策不會成爲抑制金融風險的手段。鮑威爾承認,當前部分資產價格較歷史水平相比已經偏高,但他認爲金融體系的系統性風險仍然不大。一方面,金融機構的槓桿率不高,金融監管也相對較嚴;另一方面,美國家庭部門的資產負債表健康,抵禦風險能力相對較好。鮑威爾也不認爲寬鬆的貨幣政策是推動資產價格上漲的唯一因素,由此暗示不會因爲資產價格過高而收緊貨幣。

對市場而言,短期或無需擔心美聯儲態度的變化。這次議息會議的基調總體依舊是偏鴿的,這與我們的前瞻基本一致,也符合市場預期。我們預計未來1個月大部分聯儲官員會延續這種基調,直至上述提到的就業和通脹取得實質性進一步進展。這或意味着,決定5月市場走勢的核心變量將不是流動性(預期),而是經濟與企業基本面,以及市場情緒的波動。