滬市主板2020年九成公司盈利 退市新規後5家公司將被退市

原標題:滬市主板2020年九成公司盈利,退市新規後5家公司將被退市

4月30日晚間,滬市主板2020年度和2021年一季度經營成績單出爐。

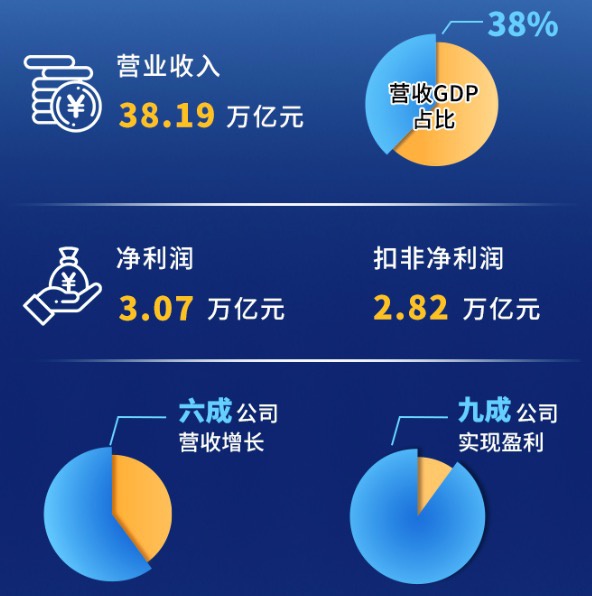

2020年,滬市主板公司共實現營業收入38.19萬億元,同比增長1%;共實現淨利潤3.07萬億元,扣非後淨利潤2.82萬億元,同比分別下降5%和6%。其中,五成公司實現收入和利潤雙增長,六成公司實現收入正增長,八成公司實現主業盈利,九成公司實現盈利。

2021年一季度,滬市主板1608家公司共計實現營業收入10.26萬億元,同比增長26%;實現淨利潤9985億元,同比增長45%。其中,近九成公司實現盈利,盈利公司中近560家淨利潤增幅超過50%。此外,近270家公司扭轉了去年同期的虧損局面,380餘家實現減虧。

上海證券交易所(下稱“上交所”)相關負責人表示,總體上,滬市主板公司經營和業績均已恢復至2020年同期水平,盈利面基本修復,直接融資穩步提升,研發投入持續增加,現金分紅保持高位,質押風險總體收斂。另外,退市新規效應初顯,常態化機制逐步落地。

九成公司實現盈利

截至2021年4月30日,除易見股份外,滬市主板1608家上市公司對外披露了2020年年度報告。

2020年,滬市主板公司共實現營業收入38.19萬億元,同比增長1%,佔全國GDP總額的近四成;共實現淨利潤3.07萬億元,扣非後淨利潤2.82萬億元,同比分別下降5%和6%;剔除海航系三家公司、ST康美、西水股份、*ST安信等涉及重大風險處置的鉅虧公司後,降幅均收窄至2%。

分季度看,2020年一季度至四季度營業收入增速先抑後揚,分別爲-8%、2%、5%和6%;淨利潤同比增速分別爲-23%、-21%、15%和19%,V型走勢明顯。

實體類上市公司在2020年下半年復甦勢頭較強,2020年共實現營業收入29.33萬億元,同比基本持平;淨利潤1.07萬億元,同比雖然有所下降,但較上半年降幅大幅收窄24個百分點。其中,扣非後淨利潤在淨利潤總額中的貢獻率達85%,超七成公司連續三年主業盈利;經營性現金流2.75萬億元,同比略有增長,近九成公司實現經營活動現金淨流入。此外,金融類公司共實現營業收入8.87萬億元,同比增長7%;淨利潤2.00萬億元,同比持平。

分行業看,近七成行業收入、六成行業淨利潤保持增長,九成以上行業實現盈利,但不同行業恢復程度有所分化。

民生保障相關行業受疫情影響較小,市場需求較爲穩定,全年業績保持增長。其中,食品製造及加工、飲料製造和電熱燃氣及水生產行業淨利潤同比分別增長13%、14%和27%。而受益於基建投資加碼、出口需求增長、國產替代提速等因素,通用設備、專用設備製造行業淨利潤同比分別增長51%和48%。橡膠塑料、金屬製品、電氣機械等相關製造業也表現較好,淨利潤同比分別增長63%、49%和30%。此外,隨着下半年國內疫情防控趨於穩定,產業上下游全面復工,市場需求持續回暖,非金屬礦、化工、紡織服裝等製造業在年初業績大幅下滑後已實現增速轉正,製造業全年整體增速達10%。

與此同時,部分行業受疫情影響較大,經營出現階段性困難。其中,交通運輸、住宿餐飲等行業尚未扭虧,文體娛樂、批發零售、租賃和商務服務等行業仍處於深度下降區間,淨利潤同比分別下降64%、38%和14%,恢復較爲緩慢。煤炭、石油、汽車製造等傳統行業上半年受疫情影響較大,下半年隨着市場需求逐漸恢復,同比降幅有所收窄,但全年業績依然呈現下滑趨勢,降幅分別爲13%、52%、20%。

另一方面,2020年度滬市主板公司虧損面有所擴大,部分公司面臨經營壓力。滬市主板全年共184家公司淨利潤虧損,合計虧損額約2600億元,其中38家公司虧損10億元以上。相較2019年,虧損家數增加52家,虧損金額增加約1500億元。剔除海航系、ST康美、西水股份、*ST安信等風險個案影響後,虧損額爲1400億元,與去年相比有所增加。

其中,134家公司出現首次虧損,主要集中於交通運輸、文旅餐宿、批發零售、能源採掘等受疫情影響較爲嚴重的行業,尤其是以中國國航爲代表的航空運輸業,虧損巨大。

股票質押風險總體收斂

除了業績之外,2020年,滬市主板在直接融資、研發投入等方面持續增加,股票質押風險總體收斂。

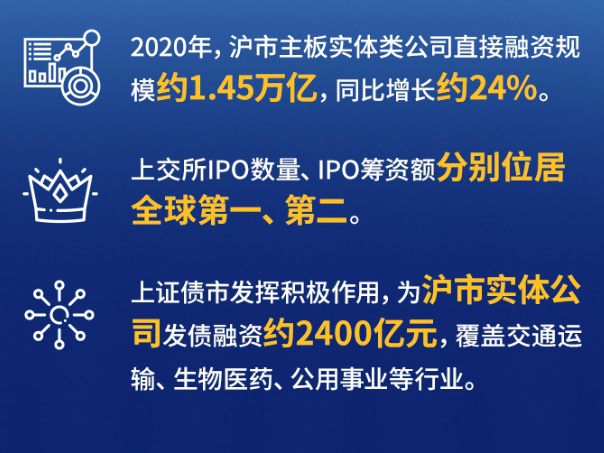

2020年,滬市主板實體企業整體融資規模約11.38萬億元,同比增長18%。其中,直接融資規模1.45萬億元,同比增長24%。

全年新上市公司88家,同比增長66%,首發融資1208億元;再融資新規後,非公開發行的市場活躍度顯著提升,募資總額2115億元,同比增長308%,發行家次達84家,同比增長171%,覆蓋交通運輸、半導體、生物醫藥、軟件服務等熱點行業,3家公司非公開發行規模超百億元;可轉債募資總額繼續保持在千億以上,發行家次增長34%。債券融資方面,上交所債券市場發揮積極作用,爲滬市實體企業發債融資約2400億元。

另外,值得注意的是,2020年報顯示,滬市主板公司股票質押風險總體收斂,全年股票質押市值減少約800億元,佔股票總市值的比例下降1.26個百分點;高比例質押公司數量淨減少52家,質押待償還金額減少超1100億元。

同時,滬市實體企業槓桿率整體保持合理水平,融資成本呈下降態勢。2020年滬市主板實體類公司資產負債率61.61%,與2019年基本持平,製造業、電力熱力等生產和供應業、建築業等行業平均資產負債率降幅明顯。儘管實體類公司有息負債規模同比增加約6970億元,但有息負債在總負債中佔比呈下行態勢,較2019年下降1.24個百分點。實體公司全年財務費用合計約3800億元,較2019年減少2.14%;財務費用率、利息費用率較2019年分別下降0.27、0.21個百分點。

隨着科技創新在企業發展中的作用日益凸顯,智力資本正在成爲上市公司持續發展的重要引擎。2020年,滬市主板公司共推出股權激勵和員工持股計劃草案179單,同比增長13%,覆蓋激勵對象7.5萬人,同比增長9%,大部分來自計算機、通信電子、軟件、醫藥、化工等技術密集型產業。

同時,滬市主板公司持續加大技術研發與產業投資。研發方面,實體類公司研發投入金額合計約5400億元,同比增長16%,其中近300家公司研發投入佔比超5%,530餘家公司研發投入總額超億元,約850家公司研發投入保持增長,製造業、建築業、採礦業等行業研發投入金額居前。

投資方面,內部購建固定資產等長期資產支出合計2.30萬億元,同比增長4%。同時,外延式併購重組持續賦能,全年共披露重大資產重組方案78單,涉及交易金額近2,300億元,基於同行業、上下游的產業整合成爲主流。同時,重組方式趨於多樣化,定向可轉債成爲支付工具的有益補充,分拆上市、B轉A等創新舉措落地實施。

退市新規效應初顯

2020年報顯示,滬市主板專業機構的參與度進一步提升,投資者結構正在發生良性變化。與此同時,退市新規效應初顯,常態化機制逐步落地。

截至2020年末,專業機構投資者在滬市主板公司流通股中的持股市值約8萬億元,同比增長近47%;持股佔比約22%,同比增加2個百分點;全年日均成交金額1826億元,相較2019年增加1100億元,同比增長152%。其中,基金類投資者(公募及私募基金)持有市值2.6萬億元,同比增長近一倍;持股佔比約7%,同比增加2個百分點;全年日均成交金額1022億元,同比增加近兩倍,成爲滬市流動性的有力支撐。

同時,滬市主板公司交易活躍度提升,全年成交量6.67萬億股,同比增長26%,成交額約77萬億元,同比增長46%。這其中,市場交易向頭部公司集中的趨勢愈發明顯,市值500億以上的藍籌公司交易規模持續增長,全年成交額超過31萬億,佔比達四成,同比增長59%。此外,藍籌公司估值水平穩步抬升,市盈率中位數從去年年末的20倍升至 26倍,增幅超四分之一,較同期滬市主板公司市盈率中位數增幅高出近11個百分點。

另外,投資者關注的現金分紅方面,2020年,滬市主板共有約1200家公司推出分紅方案,佔全部盈利公司家數近85%,現金分紅總額接近1.14萬億元。其中,130餘家公司派現10億元以上,20家派現100億元以上,工商銀行的分紅總額最高,約950億元。同時,580餘家公司連續3年分紅比例超30%,約100家公司連續3年分紅比例超50%。

同時,股票回購力度進一步加大,全年共有150餘家公司採用集中競價方式、要約方式實施回購,涉及金額合計約510億元。

在2020年年報發佈後,上交所依法合規執行退市新規。滬市5家公司觸及財務類指標將被終止上市,39家公司將被實施退市風險警示(即*ST),36家公司將被實施其他風險警示(即ST)。

退市新規中新設的“營業收入+扣非淨利潤”組合指標是戴星戴帽的主要原因,有23家公司因此觸及*ST情形;因淨資產爲負、審計意見類型和破產重整原因觸及*ST的分別有9家、10家、5家,其中6家公司同時觸及多項情形。

另外,23家公司因內控否定意見或者無法表示意見觸及其ST情形,因資金佔用或違規擔保、連續三年業績虧損、最近三年扣非爲負且最近一個會計年度財務會計審計報告顯示持續經營能力存在重大不確定性而觸及ST的公司分別有16家、7家、5家,其中同時觸及兩項及以上指標的公司有14家。