“動刀”IoT、入局造車 掉隊的OPPO能不能逆襲?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/李信

來源:連線Insight(ID:lxinsight)

“OPPO企業文化的核心就是‘本分’。以用戶爲中心,不被外在的事物牽動,把自己該做的事情做好、做到極致,市場上總有你的一席之地。”此前,OPPO創始人陳明永曾多次強調企業文化重要性,並親自給出瞭解讀。

多年來,“本分”一直是OPPO的標籤,但如今OPPO開始扯去“本分”標籤。

近日,據36氪報道,OPPO開始對承載IoT(物聯網)業務的新興移動終端事業部進行改革,將其設立爲單獨事業羣,改名IoT事業羣。這意味着獨立後的IoT事業羣將自行擁有決策權,獨立發展、自負盈虧。

OPPO的IoT業務發展一直不太順利,與其保守的本分文化不無關係。

2019年初,OPPO才成立了專門的部門,宣佈入局IoT業務。相比之下,小米、華爲早就提出了以手機爲中心的“1+X+N”戰略,並推出了各類智能硬件,搶佔市場空間。

羣雄逐鹿之下,OPPO失去了IoT業務的最佳發展期。據36氪報道,OPPO的IoT業務一直處於虧損狀態,“去年的虧損達到數億”。

面對持續虧損,OPPO終於不想繼續“本分”,轉而開啓狼性模式。OPPO將IoT部門獨立後,全面的薪酬激勵也將與經營目標掛鉤,倒逼員工提升IoT業務發展。

5月6日,OPPO也發佈了K9系列發佈會,推出了另一款電視產品K9。不同於此前兩款電視產品的高昂售價,K9系列智能電視售價1999元起,填補了OPPO入門級電視的缺口,也表明OPPO開始以高性價比的方式,加速推進電視等IoT業務。

除了推進IoT業務,OPPO也匆匆入局造車。

據36氪從多位接觸到OPPO公司高層的知情人士處獲悉,OPPO集團也已經在籌備造車事項。OPPO造車計劃的推動者爲創始人陳明永,目前陳明永已經在產業鏈資源和人才方面摸底、調研。

這次,陳明永或許不想再犯IoT業務上的戰略失誤,選擇緊跟趨勢,與華爲、小米一同加入造車大軍。

不過,造車與手機不同,以營銷起家的OPPO,在造車上並沒有核心技術積累,僅靠自身軟硬件能力和產業鏈能力“闖入”造車領域,或許很難突出重圍。更何況華爲以一級供應商的身份,已經開始“量產”智能汽車,等到OPPO系智能汽車量產,其或許又將失去先機。

另一方面,OPPO的基石——手機業務,近年來也面臨頹勢。

據IDC數據顯示,在2020年全球手機出貨排行榜中,OPPO跌出前五,淪爲“其他”。同時OPPO轉型高端也不順利,IDC數據顯示2020年上半年中國600美元以上價位段中,OPPO僅佔有2.6%的市場份額,與蘋果華爲40%以上的份額存在巨大差距。

如今的OPPO,可謂手機業務掉隊,IoT業務失去先機,此時造車成了講述新故事的最佳選擇,但在沒有核心技術積累的情況下,要想講好這個新故事,也並不容易。

渠道受創、高端失利,

OPPO難靠機海戰術穩銷量

2021年伊始,OPPO就開啓了瘋狂的機海戰術。

據連線Insight不完全統計,截至4月30日,OPPO系手機品牌(包括OPPO、Realme 和一加)已經發布了11款新機,售價從999元到6999元不等,涵蓋了低中高系列機型。

5月6日,OPPO還發布了K9系列智能手機,起售價僅有1899元。一直以來,K系列產品也是OPPO線上走量機型。

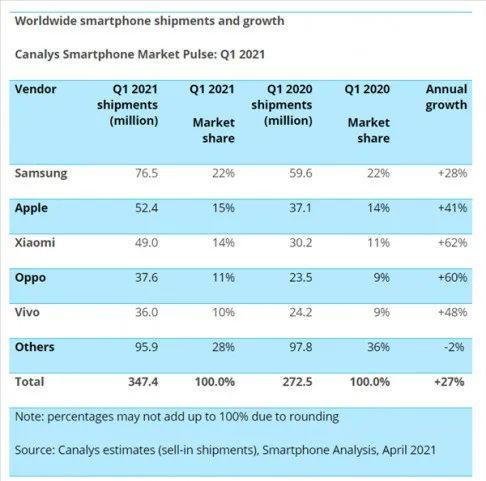

很顯然,OPPO想通過機海戰術搶佔更多市場份額,短期來看,OPPO銷量的確得到了提升。據Canalys發佈的2021年第一季度全球手機出貨量顯示,當季度OPPO以3760萬臺的總銷量佔據排行榜第四,佔據11%的市場份額。

2021Q1全球手機出貨量排名,圖源Canalys

OPPO終於從“其他”手機,躋身到了前五大陣營中,但長期來看,OPPO的境況並不樂觀。

一直以來,OPPO以廣告營銷和線下渠道見長。但過於注重市場營銷,把資金都花在請流量明星、冠名綜藝上,導致大量研發資金被擠佔,這讓其在覈心技術領域缺乏積累,也逐漸被詬病存在“高價低配”的問題。

OPPO也意識到了這一問題,爲此在去年發佈了“馬里亞納計劃”,涉及軟件開發、雲與芯片三大領域,計劃三年投入500億元。

不過,技術積累需要長時間的資金與時間投入,OPPO很難在短期內看到成效。華爲海思芯片從2008年到2018年的十年間,投入的研發費用超過4800億元人民幣,2019年更是提升到1200億元人民幣,高通2017年的研發費用也超過30億美元。

也就是說,即使OPPO將500億元全部用於芯片研發,也只是行業普通研發水平,何況還分散在三大不同領域。

除了欠缺技術積累,在線下渠道OPPO也面臨來自華爲、小米的衝擊。

由於2019年華爲開始受到美國製裁,爲此將手機產品的銷售大規模轉向國內,併發布了針對線下渠道的“渡江戰役”,力圖拿下國內50%的市場份額。

據財新報道,華爲打響渡江戰役後,給渠道商下達了成倍的提貨任務,如若沒有完成,渠道商會遭遇降級處罰,同時也無法拿到華爲銷售緊俏的機型。

另外,華爲也給到渠道商足夠的利潤空間,銷售提成也能夠提到15%以上。在華爲的“狼性文化”驅動下,原先稱霸線下渠道的OPPO遭遇重創,2019年第四季度,OPPO市場份額下降16.4%,在全年市場份額中排名第五。

去年疫情好轉後,小米也加快了拓展線下門店的步伐。去年底,小米之家成都萬象城旗艦店開業,至此小米完成三年開1000家門店的計劃,而到今年4月,小米之家已經拓展到5000家門店。

小米之家,圖源小米官網

據小米中國區總裁盧偉冰透露,截止2021年4月底,小米之家已經覆蓋近60%的縣城,河南、江蘇已經全面覆蓋,今年上半年預計覆蓋70%到80%的縣級市場。

未來,小米之家會在每個地級市開10家,每個縣級市場2到4家,人口超過5萬的鄉鎮市場開一家。

小米的縣城策略,直接侵入了OPPO賴以生存的線下市場,而當前小米手機的高性價比的優勢,必然會在線下渠道對OPPO手機產生較大影響。

中低端市場受到小米侵入,OPPO想要拓展的高端市場也不順利。

“第一季度發佈的Find X3,將成爲OPPO品牌強勢突破的‘開山之作’,也是我們的‘十年理想之作’。”1月4日,陳明永在新年致辭中提到。

理想很美好,但現實很殘酷。

今年3月,OPPO發佈Find X3旗艦機,其中採用驍龍870處理器的Find X3,標準版最低售價爲4499元;採用驍龍888處理器的Find X3 Pro基礎版售價爲5499元。

“Find X3的配置與價格不匹配,Pro版的售價又太高了。現在消費者都知道對比配置了,看到驍龍870芯片賣4000元以上,基本上就不會考慮了。”一位迪信通渠道經理向連線Insight表示,“更何況OPPO以前主打中低端市場,現在突然衝擊高端,消費者也接受不了。”

在線上平臺,OPPO Find X3系列手機的銷量並不好,某電商平臺顯示Find X3系列手機月銷均爲3000左右。

OPPO在某電商平臺銷量,截至4月底

此前在中低端市場立足的OPPO,很難快速讓消費者接受其“高價高配”的形象,如果OPPO想要重新穩固銷量,僅靠短期內的機海戰術顯然是不夠的,更關鍵是要補齊技術短板,從而建立起高端形象,但這在短期內幾乎不可能實現。

如今的OPPO,除了手機業務掉隊,在IoT業務上的後知後覺,也讓OPPO失去了搶佔市場份額的機會,而在運營兩年後,毫無起色的IoT部門也開啓了全員狼性模式。

年虧數億、強敵環伺,

IoT業務還能突圍嗎?

兩年不溫不火,一年虧損數億後,OPPO終於對IoT部門“下手”了。

據36氪報道,近日OPPO已經對IoT事業部進行改革,變爲IoT事業羣,並將組織架構一分爲三,按照設備種類,下設穿戴事業部(手錶、手環)、智能顯示事業部(電視)和音頻事業部(耳機)。

在將IoT業務獨立之前,今年4月中旬,OPPO已經向全體新興移動終端事業部發送名爲《新興之火可以燎原》的公文,OPPO方面表示,新事業羣的薪酬激勵將與經營目標掛鉤,“讓每個事業部的負責人成爲CEO,對經營結果負責”,“當事業羣的業績出色時員工們將獲得豐厚回報,而當業績不理想則將承擔收入下降的風險”。

這意味着,IoT事業羣將開啓全員狼性模式,並自負盈虧,而不是由整個OPPO集團爲其承擔虧損壓力。

此次改革後,OPPO也快速發佈了具有性價比的K9系列智能電視,起售價1999元起,想通過性價比打開智能電視市場。

自2019年正式宣佈全力投入IoT業務以來,OPPO的產品上新速度比較緩慢。據連線Insight查看OPPO官網看到,當前OPPO的智能硬件分爲智能電視、穿戴、聲學、配件四大類,具體產品爲智能電視、手錶、手環、耳機、路由器等。

OPPO智能硬件品類,圖源OPPO官網

OPPO選擇切入的產品方向沒有錯,但問題在於入場太晚,市場空間已經被其他玩家擠滿了。

據第三方機構中怡康家電數據顯示,2021年1-3月,線上彩電市場小米、榮耀分別賣出110萬臺和7.2萬臺,而OPPO僅賣出不到千臺電視。

奧維雲網最新報告也顯示,彩電市場消費向頭部品牌集中的跡象越來越明顯,前五強佔比達到66%,牢牢將市場掌握在自己手中。

在此情況下,OPPO的智能電視要想搶得市場份額,不僅需要擊敗一衆傳統家電品牌,而且還要扛住小米、榮耀等手機廠商的壓力。

與此同時,電視的更新換代週期慢,中國電子視像行業協會根據電視的使用壽命推薦電視產品的更新換代應以7年爲限。也就是說,一臺電視7年更新換代,而且如果原有廠商售後周到,消費者大概率還會選擇該品牌的電視。

在此情況下,新入場的玩家很難搶得市場份額,而且我國彩電市場已經進入存量時代,從2017年開始零售規模就連年下降,這就導致新玩家更難實現突破。

智能電視市場難以突破,可穿戴市場也沒有太多市場空間。

小米手環、華爲手錶、蘋果耳機等各大廠商的可穿戴產品,早已搶佔了市場空間,OPPO在沒有爆款產品的情況下,很難動搖前幾大廠商的地位。

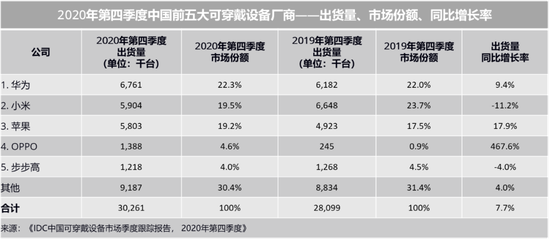

據IDC公佈的2020年第四季度中國可穿戴設備市場季度跟蹤報告顯示,得益於手環產品和W系列藍牙耳機以及線下渠道體系,該季度OPPO出貨量達到138.8萬臺,成爲排名第四的手機廠商。

2020年第四季度中國前五大可穿戴設備廠商,圖源IDC

然而,該季度OPPO可穿戴設備出貨量在同比增長467.6%的情況下,市場佔有份額僅有4.6%,而前三名的華爲、小米、蘋果市場份額均在20%左右。

失去先機的OPPO,目前在IoT業務上被友商全面碾壓,這也是其必然會付出的代價。

當下,OPPO已經加快了IoT業務的發展步伐,不光內部進行了改革,而且在外部也入股了掃地機器人方案商與PCBA製造商雲鼠科技,佈局智能家居市場。

顯然,獨立發展的IoT事業羣,想要在狼性文化下改變當下的劣勢,但在強敵環伺的環境下,這場逆轉之戰實屬難打。

或許是意識到IoT業務很難有較大發展,陳明永轉而將注意力放在了造車上,但在造車領域還未有建樹的OPPO,還來得及入場嗎?

OPPO造車,還來得及嗎?

時隔六年後,不喜歡拋頭露面的陳明永,突然在2019年的OPPO未來科技大會上出現了。

久未亮相的陳明永,也帶來衆多關鍵信息。大會現場,他除了宣佈萬物互融戰略,以及投資500億在前沿技術研發上,還提到“如果汽車廠商造不好車了,OPPO有這個實力的話,未來會做嘗試。即使造車,也會專注於OPPO能做好的領域”。

沒想到,兩年後陳明永就親自帶隊踏入了造車領域。

據36氪報道,近期陳明永已經會見了寧德時代中國乘用車事業部總裁朱威,雙方暢聊數小時。此外,陳明永也帶隊拜訪了中汽研等機構。

近期,在脈脈上也有認證爲OPPO員工的人士表示,“總部定在成都,明確了是汽車事業部”。

不同於華爲在自動駕駛、智能電動、智能網聯等方面的技術積累,OPPO與小米一樣,自身在造車領域並未有深厚的積累。

爲此,OPPO已經開始通過資本和產業合作進行多路佈局。據36氪從資本人士處瞭解,去年底,在高通引薦下,OPPO已經盡調了上海的自動駕駛技術公司縱目科技,投資意向明確,“目前已經進入SPA(投資協議)階段。”

此外,OPPO也參與了上汽集團零部件公司零束的SOA架構項目,希望輸出攝像頭防抖技術,用於座艙中的拍照和人臉識別。

儘管當前OPPO還未正式官宣造車,外界也無法獲知其是選擇華爲模式,作爲一級供應商爲車企提供智能汽車解決方案,還是選擇小米模式,親自下場造車,但OPPO在汽車領域早已悄然開啓加速模式。

今年1月,OPPO還與浙江大學聯合成立了創新中心,主要研發顯示屏相關技術,這些技術既可以用於手機屏幕,也可以用於智能座艙的顯示屏。

3月,在OPPO舉辦的Find X3手機發佈會上,OPPO官方還宣佈與理想汽車合作,OPPO Find X3系列手機可以作爲理想ONE的藍牙車鑰匙,靠近汽車可以自動解鎖車門,此外還可以遠程開窗、鳴笛尋車。

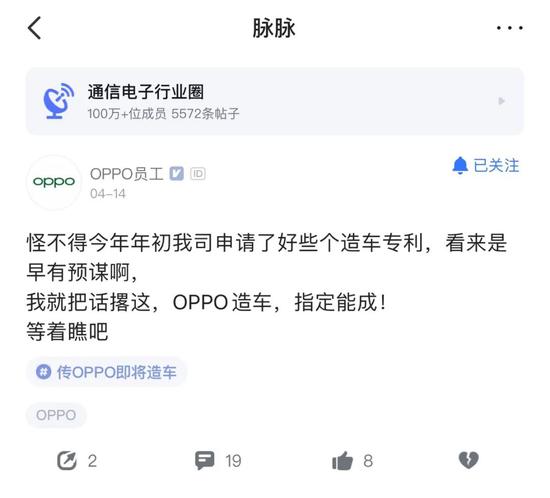

在汽車專利上,OPPO也沒有含糊。上述脈脈認證的OPPO員工也表示,“公司今年初申請了好些個造車專利,看來早有預謀”。

圖源脈脈

據企查查數據顯示,搜索“OPPO 車”關鍵詞,可以找到88個相關專利,涉及車輛自動駕駛、車輛定位、車輛控制系統、汽車顯示屏等,今年公開的汽車相關專利則有14個。

除了在技術上提前佈局,OPPO也早已開始吸納汽車方面的人才。

去年中旬,小鵬首席科學家郭彥東加入了OPPO,擔任OPPO智能感知首席科學家。在加入小鵬之前,郭彥東在“AI界黃埔軍校”之稱的微軟研究院任研究員。

在微軟工作期間,郭彥東將關於計算機視覺、人臉識別方面的研究成果應用在了微軟圖像搜索、人工智能雲服務等視覺相關產品中,他還主導將視覺技術推廣到汽車領域,主導開發了基於視覺的車內外感知功能。

當前,在求職招聘網站上,OPPO也發佈了車聯網方面的高級人因工程師、長距/短距通信軟件技術專家等崗位。

從公開信息來看,OPPO顯然已經做好了全力投入造車的準備,但造車燒錢也是不爭的事實。特斯拉成立以來一直虧損,直到2020年才實現盈利;國內造車新勢力依舊處於虧損中;小米宣佈造車,首期投資100億元人民幣,預計未來10年投資額100億美元。

當下,OPPO不僅在補技術方面的短板,宣佈三年拿出500億投資芯片等領域,如今還要入局造車,其積累再多的資金或許也不夠用,更何況在手機領域還要與各方爭鬥。

如今,雖然OPPO急於改變“本分”形象,開啓狼性追趕,但當前OPPO線下渠道面臨小米、榮耀入侵、IoT業務不溫不火、芯片投資也是燒錢的無底洞,同時造車需要的能力遠超手機等業務,OPPO也很難在短時間內“出車”。

多重因素下,即使OPPO開啓“狼性”模式,但想要改變頹勢並不容易。