推翻之前的觀點!美銀認爲沒有通脹

來源:wind

從資本市場到日常生活,通脹已經是超級熱點。一些經濟學家和投資者認爲,隨着疫苗接種進度推進,本輪通脹可能比預期中的週期更短。美銀美林加入了關於通脹的討論,但其觀點前後矛盾。

有趣的是,不僅是美銀的觀點和市場上其他機構分歧較大,就在其內部,各分析師對通脹的看法有不小的分歧。之前,首席投資官Michael Hartnett在之前報告中探討了通脹交易的空間,認爲預計通脹水平在2022年1月之前,不會達到2.7%的峯值水平。

最近,美銀首席經濟學家Michelle Meyer 則表示,通脹峯值將很快到來,留給通脹交易的時間沒有8個月之久。她預計,美聯儲首選的核心PCE通脹率本季度將達到2.3%的峯值,到2021年底將回落至1.9%。

不過,債券市場顯然不贊同Michelle Meyer 的看法。債券市場定價遠高於通脹和美聯儲的加息速度。美銀美林的另一分析師Jared Woodard稱, 自2007年以來,美聯儲基金期貨隱含的利率平均比一年後的實際利率高出54個基點。

Jared Woodard稱,對於那些預期通脹會永久性走高或有害的人來說,挑戰在於解釋通脹將從何而來。對此,該美銀策略師表示,他分析了“永久性”通脹的三個可能來源,足以說明超級通脹根本,沒有來也不會來!

一、物資稀缺嗎?

2020年,許多公司預計經濟將長期衰退,因此削減產能,減少庫存。而經濟出現更快的反彈,意味着木材、玉米、銅等原材料短缺。一些行業的生產配件短缺瓶頸,可能缺乏快速解決辦法(例如半導體);但其他很多行業的原材料短缺是很快能夠解決的。

更重要的是,無論是新冠疫情的客觀要求,還是出於對產業鏈更加安全可靠的考慮,全球供應鏈更加多元化的,一段時間更高的資本支出應該是可以容忍的。許多公司已經證明了定價能力,在第一季度,美國企業利潤率創下歷史新高。

二、勞動力稀缺嗎?

未來幾個月,學生會重返學校;企業將會出現招工潮……,因此工資水平可能在2021年4季度會上漲。

但勞動力供應還會在未來幾個月湧現。首先是美國的失業保障也會在9月到期,有很大一部分勞動力將不得不重返崗位;其次,隨着疫苗接種的推進,無論是發達國家還是發展中國,人們對病毒憂懼會減輕;第三,企業有條件實現異地招聘和異地辦公,區域性勞動力緊張得到解決。

而且,現在的科技水平已經和很多年前不一樣了,無人接觸的機器人服務等自動化設備取代了很多崗位,招聘需求實際上可能要比預期中更小。

三、超級需求出現了嗎?

Jared Woodard表示,根本沒有跡象表明超級需求出現了。

高收入家庭有足夠的繼續,但歷史表明他們的支出並不會增加;且因爲即將到來的加稅,會促使高收入家庭在出現支出方面出現降溫。低收入家庭因爲收到經濟刺激所派發的津貼,而加大支出,但是這部分羣體的支出已經見頂了。

Jared Woodard總結稱,“我們預計高通脹水平將是暫時的,因爲結構性通貨緊縮的力量非常強大,大多數供應短缺可以得到解決,工資增長幅度不大,而且沒有證據表明需求過剩。”

也許,這一次真的不一樣呢?每個人都想應對通脹,讓資產保值。但是歷史經驗,又對這種想法給出了一個諷刺的答案。

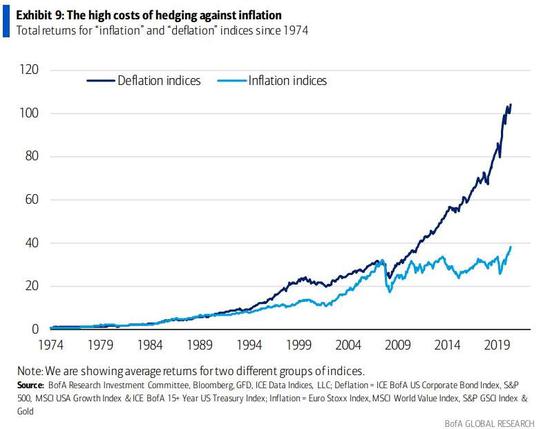

歷史數據表明,對通脹資產進行永久性投資組合配置只會損害回報(與通貨緊縮偏好不同)。比如,在1974年,將1美元平均分配給一籃子大宗商品、黃金、全球價值和歐洲股票,即通脹資產,到現在價值38美元;而在相同時期相同的資金,配置IG公司債券、美國國債、美國成長股和標普500指數,現在價值104美元。

另外,在資金配置的戰術性上,也會帶來巨大的成本,除非時間安排得很好。

美銀行經濟學家預計,第二季度平均通脹率爲3.6%。在過去的30年裏,有5次CPI超過這個水平(具體日期分別是5月1日,9月5日,6月6日,10月7日,6月11日)。 平均而言,根據這些觸發因素而購買通脹資產的投資者,在未來一年遭受損失:大宗商品的回報率爲-10%,價值與成長股回報率爲-2%,歐盟與美國股市回報率爲-3%,週期性與防禦性股票回報率爲-1%。只有通貨膨脹保值債券擁有正收益。

最後,Jared Woodard表示,“購買通脹保護措施的最佳時機是在下一次‘自然’衰退之後,而不是通脹預期已經達到13年高點的時候” 。

不過有一點,Jared Woodard 似乎沒有提及,那就虛擬貨幣,或許它們的價格飆漲纔是表明通脹已來標誌;而虛擬貨幣本身,可能是低於通脹的一種新資產。