荀玉根:今年風格搖擺 之後延續前期趨勢 看好智能製造和大衆消費

近日,在嘉實基金主辦的上交所ETF高峯論壇上,海通證券的首席經濟學家、研究所副所長、首席策略分析師荀玉根博士發表對宏觀經濟整體走勢和板塊機會的看法。

他認爲從短期來看今年經濟基本面不錯,上市公司企業盈利增速仍然比較高,不需要和2018年對比,不用太悲觀。

從長期來看,中國面臨着居民資產配置的方向性變化,未來會有更多資金長期湧入資本市場。同時中國產業結構也在工程師紅利的基礎上發生變化,未來擁有高ROE的上市公司會越來越多,整體市場的估值也會有抬升的動力。

關於板塊,他呼籲我們更多地關注智能製造和大衆消費這樣的板塊。

以下是新浪財經整理的他的觀點。全文較長,可選擇性閱讀。查看視頻

非常高興有這個機會跟大家彙報交流一下我對中國資本市場的看法。今年市場以春節作爲一個分水嶺,春節前春節後判若兩人,市場好像變化很大。怎麼看未來的行情?

我起了個題目名字叫牛途:蜿蜒向上。我想表達的觀點是我們2019年年初以來的這一輪牛市並沒有結束,只是中間的過程曲折一點。我想從三方面來彙報一下我們的基本判斷。

第一,我們用一個比較長的視角來看待一下中國資本市場到底處在什麼階段,用望遠鏡看看未來。我們的結論是中國的股權投資時代纔剛剛開始,A股可能處在一個長牛的開頭。

第二,我們再用放大鏡看一看當前的行情,今年市場是機會還是風險。我們的結論是今年可能還是以機會爲主。

第三,我們再討論一下在這種市場環境當中,今年的機會主要在哪些領域?我們的結論是智能製造最值得關注。

過去200年美國資產股市表現最好 複利效果超出想象

下面我們首先討論第一個問題。 左邊這個圖是我們借用了美國有一本書叫股市長線法寶。這本書裏面統計了過去200多年美國各類資產的對比關係。從數據來看,表現最好的是股市,200年的收益率8.1%。

看起來好像長期債券就是10年期國債也很好,約5.1%,二者只差了三個百分點,但是這三個百分點經歷200年的滾雪球,我們可以發現這個差距非常驚人,有多驚人?

如果你投了一美金,在美國的長期國債上面,經歷了200年,它的收益率是3.4萬美金,這已經很厲害了,一塊錢變成3.4萬。但是如果你投在股票市場裏面變成多少呢?1300萬。可見我們一直講說人類的第8大奇蹟就是複利、複利、利滾利。數據越到後面它的增長可能是超越了我們很多想象。

所以如果用100年這麼長的維度來看待資產配置的話,其實是一個非常簡單的事情。我們把資產當中的很大一塊要配到權益裏面,隨着時間的推移,收益率很豐厚。

這個背後的邏輯也很簡單,只要人類是往前進步的往前發展的,股票市場它本身就代表未來,所以你的收益率肯定是很好的。

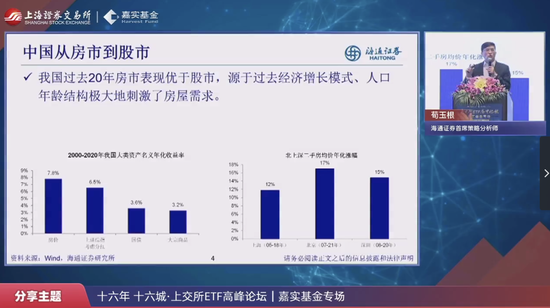

過去中國10年20年維度股票未必最優 可能是房產

但是對於我們絕大部分的投資者來講,100年太長了,我們的壽命平均只有八十幾歲,所以更多的考慮是10年20年這種維度。

那麼右邊這個圖告訴我們,如果你用10~20年維度來看,股票未必是最優的資產。

比如說美國在1968年到1982年,中間14年時間,房地產市場是明顯跑贏了股票。如果你當時配股票等於說你是不划算的,買房子更划算。

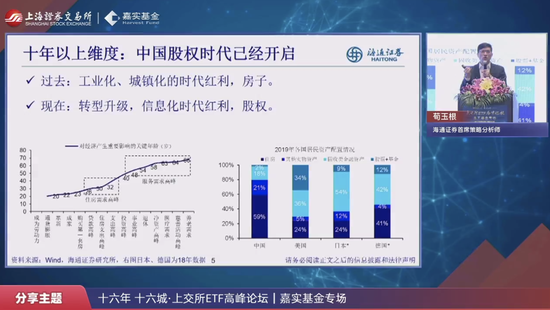

我們如果看一下中國。左邊這個圖是中國過去20年的資產的收益率對比,我們算下來,如果看全國平均房價一年收益率7.8%,超越了股票市場。

而且如果看一線城市就更不得了了,就右邊這個圖。上海、北京、深圳一線城市過去的房價的年化漲幅在15%左右。而且我們買房大家都是用槓桿的,首付三成甚至於兩成,你至少用了三倍槓桿。如果收益率是15%的話,你乘以3就是45%。任何資產可能都沒辦法跟房地產相媲美。

工業化和人口平均年齡到了買房時候 雙重推動下59%財富堆積在房地產

過去20年的中國和1968年到1982年的美國爲什麼房市大幅跑贏了股市,到底什麼因素決定着資產價格的對比關係?

常識來講有兩個變量。第一產業結構,第二人口結構。

從產業角度來講,不同的產業它其實決定着社會的資源怎麼再分配。我們過去20年跟美國六幾年到80年代初期很像,處在一個工業化階段。工業化我們知道要圈地辦工廠,土地是稀缺的,而且農民開始從農村進入城市,進入工廠工作,最終想留在城市要得買房,安居樂業先要安個家。

所有這些決定了什麼呢?決定了市場對於房產的需求是非常旺盛的。

那麼從另一個角度來講,人在不同的年齡階段,就是我們左邊圖畫的,他的人生功課是不一樣的。我們22歲大學畢業25歲研究生畢業。到25歲前後,基本上我們都面臨着一個問題,要找一個對象,要結婚,要買個小房子,過幾年條件好了換一套大的,再過幾年條件更好,我們可以買二套買三套。

所以基本上在25歲到40歲年齡階段,我們的人生功課就是買房。

那麼中國現在有14億人口,如果看成一個人,現在平均年齡大概在39歲出頭,20年前中國有12.7億人口,平均大概就是28歲。

過去20年我們正好處在買房的人口年齡階段。一個是工業化,另外一個是人口的買房高峯期。這決定着過去20年,大家把資產當中的絕大部分都投入到房地產市場,所以最終的結局就右邊這個圖。

我們買到最後發現大家財富的59%堆積在房地產市場裏面,真正買股票買基金的比例只有百分之二點幾。當然這個數據我們算的是全國所有的14億人口的平均值,我相信在座的肯定跟這個值有點不一樣,尤其是一線城市發達的區域,大家肯定整體的結構稍微均衡一些。

那麼如果我們把這個值跟美國相比可以發現很明顯,我們權益類的比例太低了,美國這個比例有34%。有人說因爲美國資本市場很發達,那麼我們能不能跟其他市場比?我們也列舉了日本和德國的數據,居民的權益比例有10%上下。

我們知道中華民族的性格特徵,我們說的好聽叫有闖勁有創造性,說的不好聽,其實還是有點賭性或者冒險的。大家逢年過節回到家,打麻將鬥地主,叫小賭怡情。那麼我們這種有闖勁或者有一點賭性的民族,怎麼買基金買股票只買了2%。那是因爲以前有一個更好的資產讓我們願意去冒風險。

中國產業結構要升級 搞創新 權益影響力增加

但是房地產情況正在發生變化,中國的產業結構從過去20年的工業化開始慢慢走向後工業化。

在2017年十九大報告當中就提出來,中國進入到新時代。總書記的原話是說,創新是轉型的唯一出路,是發展的第一動力。

新時代我們要幹啥?產業結構要發生變化了,從以前的工業化發展房地產相關的行業,慢慢走向後工業化的時候,我們要支持科技行業的發展。

所以在兩年前,在2019年上交所最早開始推出科創板,這應該是一個非常重要的金融領域的重大改革。改革它核心的意義在什麼地方呢?是在於我們通過金融的改革和變化來支持產業結構的發展。

因爲金融是爲實體經濟做服務的,我們發展什麼實體就需要什麼金融來配套。以前我們搞工業化的時候,發展房地產產業的時候,我們銀行很重要。因爲開發商建房子要通過銀行搞開發貸,我們居民買房要到銀行搞按揭貸款。

但是我們如果要發展科技這一類行業的時候,直接融資就很重要了。所以這纔是我們資本市場面臨的一個重大的發展機遇。

如果說過去20年,大家的財富差距取決於你在一線城市,比如說在北京買了幾套房,未來10年20年很可能我們的,財富差距取決於你把自己的資產有多少配置在權益裏面。

因爲未來權益資產無論是在整個實體經濟的融資結構角度來講,還是我們的資產配置角度來講,可能它的力量會越來越強大。這是我們想說的是說如果你看長用望遠鏡來看,可能這個時代正在發生變化,而且隨着這種資產配置的變化,股票市場的形態可能也會改變。

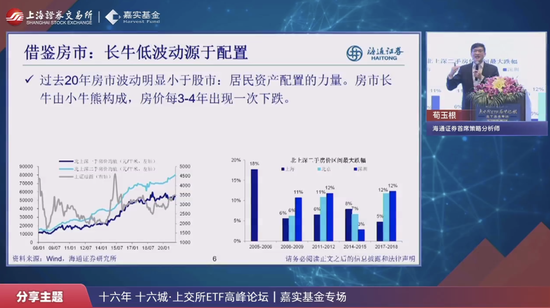

左邊這個圖我列的是過去十幾年20年,中國的大類資產當中的股市和房市的形態差異很大。

這一條灰色的線是上證綜指走勢,你會發現它上躥下跳波動很大。所以過去十幾年20年大家參與股票市場體驗感很差,掙錢的時候很happy,虧錢的時候感覺跌到萬丈深淵了。2008年當時A股指數跌幅80%,15年高點之後也跌了,有些個股跌得更厲害,所以這種體驗感很差。

但是過去20年買房體驗感很好,你像兩條藍顏色的線,無論是一手房還是二手房都是很平穩的上升。那麼即便是房價跌,就是右邊我們列出來,過去20年房價也有下跌的,並不是說一直上漲,大概平均3年到4年左右會有一次下跌,但是它的下跌幅度有限,百分之十幾。

這種下跌其實很多人都感受不到,因爲如果你不買賣房子,你根本很快就過去了。所以說資產價格的波動,它也會影響我們對資產的興趣和配置。

爲什麼過去20年中國的房地產的波動小,它是因爲過去20年大家買房,比如說每個人買房,要麼是自己住的,要麼是多買一套留給自己兒子女兒,甚至於留給自己的孫子孫女。所以買房子我們買了之後很少去賣,即便你賣可能也是爲了換大房子。

但是我們買股票不是用來配置的,是用來交易的。所有人買股票買基金買的那一刻想的就是我什麼時候把它拋掉。而沒有說我今天買了,哪一輩子留給我的兒子留給我的孫子,很少。

過去A股漲跌波動大 偏交易性市場 現在制度設計在調整 讓長期資金進入市場

所以股票市場過去一直是一個交易性市場,交易性市場就導致了它波動大,但是這個情況可能未來會發生變化。

我前面講的,因爲從資產的配置結構來講,我們慢慢的股票基金比例會變高,配置量就會改變,之後就可能會導致A股未來會像房市一樣慢慢的平穩一點,但是這需要一個過程。

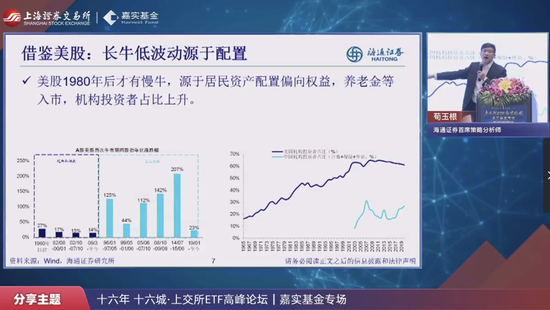

比如說我們借鑑美國,左邊這個柱狀圖深色的柱子是美股,淺色柱子是A股。我們很羨慕美國,美國人很幸福,股市一來就漲10年漲20年長牛慢牛 。A股就是叫牛短熊長,這是大家一種簡單的印象。

爲什麼美股可以漲很久,A股漲的時間很短呢?這是因爲兩個市場過去歷史對比來講,它漲的時候漲的速度不一樣。

這就好比跑步,A股和美股,發令槍一打開始跑步。A股是怎麼跑的呢?起步就用100米衝刺速度在跑,那你跑個20秒30秒就跑不動了。但是美股衝刺的時候,發令槍一打,它是按照馬拉松的配速在慢慢跑,他可以跑幾個小時。所以長牛慢牛,這兩個問題是聯繫在一起的,只有你漲得慢才能漲得長。

A股歷史上右邊這個柱狀圖看得到,牛市來的時候,年化漲幅每年都給你翻倍,那不百米衝刺嗎?美股牛市來的時候一年就可以漲百分之十幾,當然可以漲很久,慢慢漲了。

爲什麼美股牛市一來,按照馬拉松的配速慢慢跑呢?那是因爲美股它的資金來源很平緩。A股就是牛市一來,大家蜂擁而至,錢如潮水般湧進來,擋都擋不住。

但是美股是什麼?美股是在1980年的時候做了一個非常重要的制度改革,養老金入市。養老金是什麼概念?就是你每個月要扣一部分錢,然後細水長流。所以它漲的時候漲得慢,當然可以漲得長了。

那麼這種情況中國其實也在慢慢學。我們如果仔細分析一下最近幾年A股的變化,比如說我們有地方養老金委託給社保開始進入股市,比如說企業年金職業年金進入股票市場,再比如說外資也在進來,還有銀行理財也在慢慢進來。

我們也在從制度角度去做一些設計,讓這種長期資金進入資本市場。這種變化會使得我們的長期投資者的比例在慢慢提高。

另外咱們公募基金本身最近幾年有很多什麼兩年定期開三年封閉的,我覺得這是好事。甚至於我覺得可以搞5年封閉,10年封閉也可以鼓勵。當然從制度設計上來講,也許我們這種長期封閉的也可以給予一定的稅費優惠。

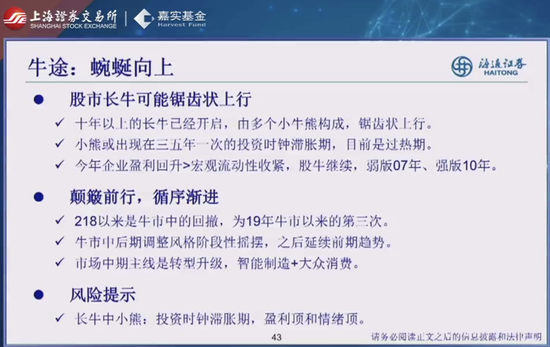

A股之後長牛可能鋸齒狀上行 其中小熊出現在滯漲期

其實股票市場最大的陷阱是什麼呢?我們容易高估短期,低估長期。大家進入股票市場,很多的人抱有的想法是我短期能掙一把快錢,或者說短期能發一筆快財。其實你抱這個想法往往就結果不好。反而如果說你把股票市場作爲10年以上甚至20年30年維度來看的話,長期收益率是非常豐厚的。

美國的亞馬遜的創始人貝佐斯跟巴菲特有一個對話,貝佐斯就問巴菲特,說你投資方法很簡單,每一年伯克希爾哈撒韋的股東大會也好,投資者見面會也好,你講的東西當然有差異,但是它的理念是一樣的。

他說爲什麼你按照你的投資能夠成爲大富豪全球首富,爲什麼絕大部分人做不到?巴菲特的回答是因爲沒有人願意慢慢變富,大家都想快速變富。所以這就是股票市場最大的陷阱,你越想快反而效果不好,你慢一點反而效果好。

前面我講了,你如果用100年的時間來看的話,股票市場收益率太豐厚了。

其實過去 A股從1998年開始有基金,我們也算過數據,1998年發行的基金到現在年化收益率大概在16%。但是我相信比如說在座的各位,你說你這麼多年持有基金年化收益率有這麼高嗎?我相信有的人是鳳毛麟角,幾乎沒有。

那是什麼原因?是因爲你沒有跟隨基金一起成長,你都是中間高拋低吸,拋錯了。

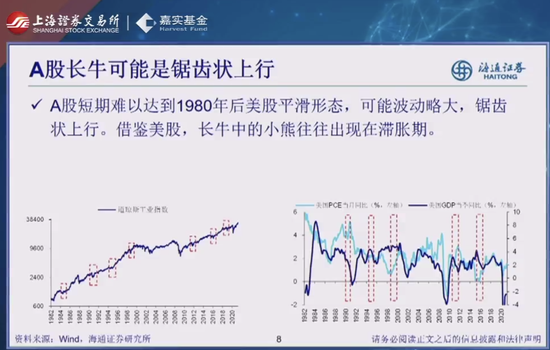

所以說長期來講複利回報其實是會很豐厚,就看你能不能忍得住。所以我說A股可能以後也會慢慢的朝這個方向去改變。當然A股的演變它需要一個時間,就是美股好比一個人已經40歲,快50歲了,是一箇中年大叔中年大嬸,性格比較沉穩了,所以它的波動小一點。A股才30年曆史,美股240年了。

所以我們應該客觀的承認A股的成長還有一個過程。好比現在才20歲的毛頭小夥,情緒波動還是會大一點。我想說的是我們想指望A股像美股那麼平滑很難。這邊像美股你看長牛當中大概每隔4年左右也是下跌。我想說的是A股的長牛它可能是鋸齒狀的,不是很平滑的一條線向上。

那麼美股以及中國過去的房地產市場走勢的類型,就是從10年20年看是長牛,但是中間可能每3年4年可能會有一次小熊的回撤和調整。爲什麼會有這樣的回撤和調整?

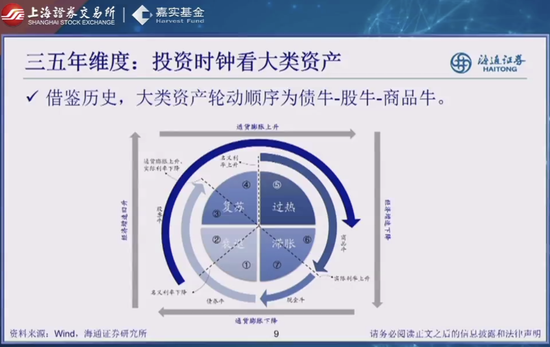

本輪投資時鐘處於過熱期 夏天不會一下就過去

我們回到3~5年維度來講,投資有種理論,當然這個理論也不是我們的原創,是2004年美林投資時鐘裏面講的,我們做了很多的改進和優化。說經濟的發展階段,根據增長和通脹可以分爲四個階段,衰退、復甦、過熱和滯脹。

通常四類資產在這四個階段裏面表現是有差異的,比如說衰退期債券表現最好,復甦期是股票,過熱期是商品,滯漲期是現金,粗略來看是這樣子。但是我們做了改進,在這個圖裏面能看得到。

其實股票的牛市是從衰退後期就開始了,它會一直延續到過熱期。然後商品的牛市是過熱期到滯漲前期,那麼債券是從衰退期一直到復甦的早期。等於說這三類資產中間它都有一個重疊。真正的現金爲王是很小的一個階段,就是1/8的階段。

那問題是從這個圖裏面你可以看得到,不管怎麼樣,一個經濟週期的循環,總會碰到一次滯漲階段的,滯漲階段股票市場是表現最差的。也就是說這個階段通常就是3年多到4年會出現一次。

經濟週期的輪子轉動,就像我們一年四季春夏秋冬,地球圍繞太陽轉一圈,你總會碰到一個冬天。就那個季節,因爲地球離太陽比較遠,所以相對寒冷。

所以經濟也是這樣的,經濟長期看可以向上,但是中間它是一個循環的向上,每3年多到4年有一個循環。從經濟學角度來講叫庫存週期,就庫存週期大概每3年4年是一個週期的輪迴。所以我覺得大概率A股也會有這樣一個過程。

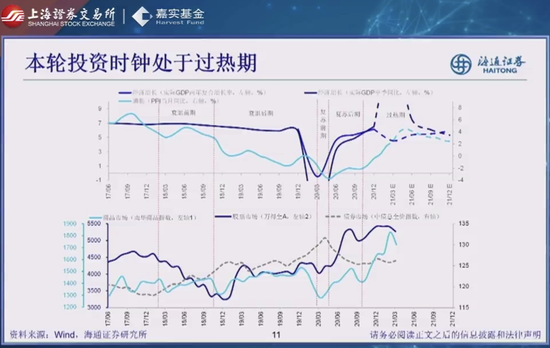

那問題是今年處在什麼階段?有分歧。有人認爲今年就已經進入所謂的滯漲期了,股票市場就不行了。我們判斷今年還沒到。我稍微解釋一下,你看上面這個圖,我們是根據經濟增長和通脹來劃分投資在哪個階段,下面這個圖就是不同的資產,債券、股票和商品的對比關係。

如果從表觀數據來看,有人認爲今年會進入所謂的滯漲期。滯漲期的意思就是經濟增長下行,通脹上行,這是最差的時候。但是這裏面有個問題,就是今年的很多數據,受到去年基數的影響, GDP去年一季度挖了一個深坑,二季度也是一個比較低的數據,所以很多數據被擾動了。

我們在分析經濟週期的時候,不能簡單的看數據的月度季度波動,這樣的話就很容易刻舟求劍。我們應該怎麼樣?比如說我們在一個季節裏面,在夏天也會碰到突然下雷暴雨,你不能因爲這幾天雷暴雨降溫,就判斷說夏天結束進入冬天了。

同時冬天裏面也會突然出大太陽很熱,你也不會因爲這幾天的氣溫回升判斷進入夏天了。就是因爲我們有很長的生活的經驗,告訴我們夏天不管怎麼樣,你得有三個月,冬天不管怎麼樣,也得有三個月左右時間。

但如果你在看投資時鐘的話,有人說一季度過熱,就相當於我們看待季節,不能簡單的看到幾天氣溫的變化,就說季節變了,我們要看待它背後的規律,也就是你太陽地球離太陽有這麼多距離,那夏天就不會這麼快結束。

在做數據分析的時候,我把數據做了一些處理。

比如說對經濟增長的數據,今年一二三四季度的數據,我們不能簡單的跟去年一二三四季度比較,我們可以跟19年比較,然後做個兩年平均值算一個平滑,如果平滑的話,我們的結論是今年仍然在過熱期,還沒有到滯漲期,還沒到通脹對我們有很大的壓力的時候。這是我做的一個簡單的粗放的判斷。

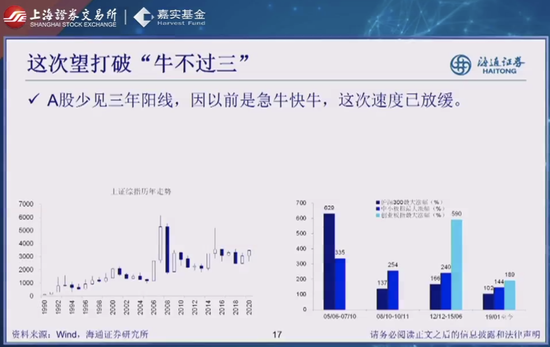

這次有望打破“牛不過三” 年度K線現三連陽

那麼我們再具體看一下對今年股市的更詳細的分析。

爲什麼我們說今年市場還是有機會?左邊這個圖是上證綜指的年度 K線圖,從 K線圖當中大家發現了一個規律叫牛不過三年。只有1991年到1993年,k線圖是連續三年陽線,那個時候市場太小了。

上海最早就叫老8股,就是8只股票,深圳是老5股,所以股票數量很少,漲三年也不算,沒有代表性。你看從1996年之後,我們再也沒有出現過連續三年的k線陽線了。所以很多人說A股牛不過三,2019年2020年漲了兩年了,今年第三年有可能日子不好過了,會不會是一根陰線。

前面我說過一個道理,爲什麼A股歷史上牛市很短,就是因爲我們牛市以來起步就是百米衝刺。你看2006年2007年大牛市的時候, k線圖這麼長。包括2014年2015年上半年,k線圖都長到上面去了,有這麼長的大陽線。你跑步跑100米跑那麼快,當然後面得跑不動了。

但是我們這一輪牛市,你看2019年2020年這兩年 K線圖至少短一點。

我想說的意思是我們不能簡單的用歷史數據的經驗來拍腦袋,我們還得看它背後的一些差異,牛市有沒有結束,或者說市場上漲有沒有到頭,漲多高漲多久其實都是次要的,關鍵是看看驅動市場上漲的動力在不在,它的邏輯在不在。

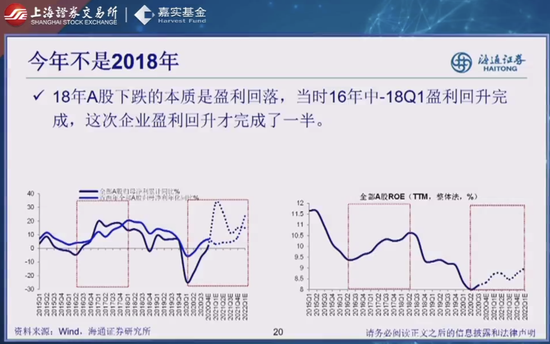

今年不是2018年 歷史上宏觀流動性收緊初期牛市會繼續

我們如果從金融學角度去分析,影響股價的核心變量,金融學模型當中叫DDM定價模型。這個模型裏面來看,有三個變量會影響市場。

第一個變量我們專業術語叫無風險利率、折現率,翻譯過來就是資金面。第二個變量就叫企業的利潤增長盈利,翻譯過來就是基本面。第三個變量我們把它稱爲風險溢價,翻譯過來就是情緒面。

資金面、基本面、情緒面這三個變量影響市場。好比什麼?一個車子有三節電池,就看這個電池有沒有電。現在的問題是今年第一節電池,就是資金面流動性電池大概就是沒電了。如果我們用10年期國債利率來衡量資金面,2018年資金利率是3.6,2019年調到3.2,利率下行就是貨幣寬鬆,2020年調到2.95,又進一步寬鬆。

所以2019年2020年這兩年市場所面臨的資金面環境是非常好的,就是利率下行資金寬鬆,這節電池等於說能量很足,推動市場往上漲。

今年這節電池沒電了,今年資金利率是上行的,這也是很多人對於今年市場最大的擔憂。

但是我認爲這個問題我們不能簡單的看利率上行,你比如說我先講這兩個案例。左邊這個圖框裏面框的是2007年,右邊這個框的是2010年。

我們可以發現一個現象,左邊這個框裏面深色的線是10年期國債利率的走勢,在2007年是一直往上走的。因爲2007年央行加息6次,貨幣肯定是緊的,所以利率是往上走。但是指數上證綜指在2007年從3000點不到,最高漲到6000多點,翻了一倍多。

我再看一下2009年下半年之後到2010年,我們可以看到深色的線也是震盪上行,這就是十年期國債利率在上行。但是當時市場最牛的指數是中小板指,中小板指數不斷創新高。也是等於說央行收貨幣,利率上升,但是股市是漲的。

我們想說明什麼問題?在分析流動性變量的時候,我們不能簡單看到流動性的上升,流動性收緊、利率上升,就說股市要下跌。未必。因爲流動性變量其實是一個硬幣的兩面,一旦央行收貨幣,利率上升,它背後的意思是基本面在變好。

如果基本面沒有變好,央行爲什麼無緣無故收貨幣呢?所以在分析流動性變量的時候,我們應該把流動性資金面變量跟基本面變量結合在一起去看。就第一節電池沒電了,但第二節電池它充的電變得更多了。

第二點指的就是企業利潤、基本面。如果說第二節電池向上的正能量超過第一節電池向下的負能量,整體動能還是可以的。所以在分析的時候,我們要綜合來看,這是我爲什麼認爲今年不是2018年的核心原因。

2018年離我們很近,它的背景是前面已經漲了兩年了,當年第一個月衝一下頂,就開始一路下跌。我們這次好像也是這樣,2019年2020年漲了兩年,今年2021年漲了一個月,從2月份的時候開始下跌。

另外從誘導因素來講,好像也有點像。2018年市場的下跌誘導外部因素是中美貿易爭端。這次我們看到拜登上臺之後,中美第一次的會面好像也是有些火藥味。

還有一個因素是2018年國內強調要去槓桿。今年中央財經工作會議裏面也講了說穩槓桿,要控制政府的槓桿,這個表述跟當年也有點像。

所以市場擔心今年會複製2018年市場後面的走勢。我們的判斷是不會。我們在分析股市的時候,要知道什麼因素纔是決定股價的最核心變量,是基本面,企業利潤,這跟2018年是最大的差異。

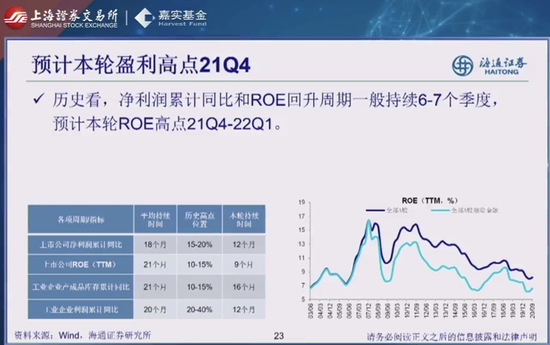

左邊這個圖放的是企業利潤的同比增速,右邊的是企業淨資產的盈利能力,叫ROE。這是兩個不同的角度,一個是增速,一個是盈利能力,結論是一樣的。

2018年2月份市場下跌的背景是企業利潤從2016年6月開始回升,到2018年2月整整回升了20個月。

按照過去 A股的企業利潤的週期規律來講,回升一般也就持續20個月。企業利潤從山腳爬坡,爬了20個月已經到了山頂,之後只有一個方向下山。

所以回頭來看,2018年2月份之後,市場下跌的本質邏輯是因爲企業利潤盈利基本面變量在慢慢下行。

但是我們這一次企業盈利可不是這樣子的。去年一季度在疫情衝擊之下,我們的企業利潤挖了一個深坑,利潤同比仍然是負的。

企業利潤真正是從去年三季度轉爲正增長的,到今年一季度前後就回升了三個季度。從歷史上來看,一輪企業利潤回升一般要持續6~7個季度。

所以從這個角度來講,我們就有點像爬山才爬到半山腰,沒有到山頂,所以利潤會繼續回升,這是今年跟2018年本質的不同。

今年更像2007和2010年 不如2007年 比2010年好

今年下來一年,如果我們非要做個歷史對比,今年有點像2007年,也有一點像2010年,但是沒有2007年好。比2010年略微好一點。

2007年是個什麼背景呢?貨幣收得很緊,央行加息加了6次,但是2007年企業利潤特別強,利潤增長50%以上,所以2007年市場漲了很多。今年我們利潤沒那麼強,所以今年肯定沒有2007年的漲幅。

還有2010年也是企業利潤不錯,央行收貨幣的力度略微有點大,沒有2007年大好,但比今年要大一點,當時央行上調了存款準備金率。我們今年大概率存款準備金率不會調。所以我們說今年可能不如2007年,但是比2010年好一點。

2010年市場是怎麼走的呢?滬深300上證綜指是寬幅震盪,中小板指是不斷創新高。我們覺得今年比2010年好一點,也可能是上證綜指、滬深300這些指數整體也能夠收漲。所以如果收漲,就是年度k線圖的三連陽了,這是我們基本的判斷。

這裏面很重要的就是企業的利潤到底怎麼樣,能不能頂得住。坦白講對於企業利潤,大家也有一些分歧。很多人質疑說企業利潤今年一季度單季度是個最高點,後面二三四季度就回落了。那會不會今年一季度市場衝一下,後面就不行了。

今年是庫存週期回補階段 基本面向好 經濟增長仍在夏天

其實在分析企業利潤時,我們不能簡單的看一個月或者一個季度數據,我們要看經濟週期背後的內在規律。

如果去分析這一輪企業盈利回升背後的經濟學邏輯和原理,是一輪庫存週期的回補。 我們表格裏面列了歷史上各種指標,去刻畫一輪經濟週期的庫存回補過程中,各個指標要持續多少個月。我們現在都沒到位,今年一季度數據只是去年基數低導致的擾動。

就相當於我我前面講的,你夏天要有三個月,沒走完,只是說夏天裏面某一天氣溫降了,不能說夏天結束了。所以比如用ROE指標來講,它的高點在今年底到明年初,這一輪盈利週期還在。

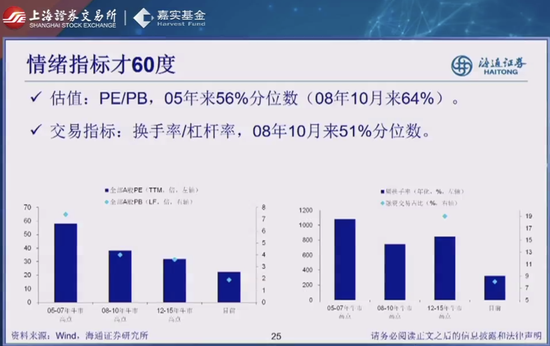

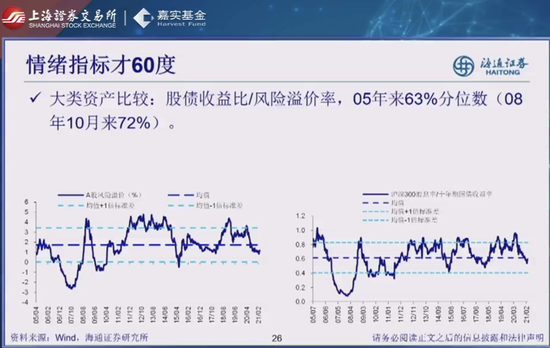

估值和歷史牛熊週期相比 只有60度

另外還有人擔心說盈利不錯,但是不是市場的估值又太貴了,尤其是大家講的茅指數估值很貴。

首先我們看估值,可以先看市場整體的估值水平到底怎麼樣?這就有三個角度。第一,可以看絕對估值,像PE、PB這些指標,到底處在歷史上的什麼水平?

第二可以看市場的交易指標,像換手率、槓桿率,處在歷史上什麼水平?

第三個是大的資產的比價,比如股債收益比、風險溢價率,拿股票和債券做比較。

這三個角度就是我們在衡量市場有沒有過熱的一些指標。

那麼在衡量的時候,要跟歷史做比較。我們發現不同的人得出結論不一樣。因爲大家所取的比較週期不一樣。比如說有人把現在的值跟過去三年比,有人跟過去5年比,有人跟過去10年比。那麼到底應該跟哪一年比,我是這麼理解的。

其實3年5年10年都沒有意義,你爲什麼不選2年4年7年9年11年,三五十年有什麼道理嗎?沒有任何意義。

如果真的要跟歷史比,那應該跟歷史上完整的牛熊週期去比。好比要算一年的平均氣溫,肯定是從1月1號到12月31號,是一個完整的年份。

歷史上各個牛市和熊市估值不一樣。如果要把完整的牛熊週期做比較,最好選幾個牛熊週期的平均值,這樣可能會有更好的參考。

我這裏列了兩個列表,現在要麼跟2008年10月份以來比較,因爲2008年10月是金融危機砸了一個深坑,那時候到現在,我們經歷了完整的兩輪牛熊週期,這次是第三輪。

要不就把時間拉得更長,從2005年開始,我們經歷了完整的三輪牛熊週期,加上這一輪是3+1。

那麼從比較維度來講,無論用PE、PB還是交易指標,還是大類資產的對比,我們的結論是,如果說歷史上最高氣溫是100度,那在2月18,我們大概是70度,有一點熱,但是也沒到過熱。

到現在大概是60度,因爲跌了一波了。當然也不能說現在便宜,因爲50度是中間。所以現在60度有一點熱,但也不能說過熱。

所以市場的估值矛盾其實不大,這是首先跟歷史的對比。

估值從未來角度看不貴 公司ROE中樞迎來向上拐點 資產配置朝股市傾斜 估值中樞會抬升

另外再講一點我個人的想法。我認爲現在往未來看5年10年,估值比過去A股5年10年的估值還要高才對。也就是說從歷史比有點偏貴,但跟未來比不貴。

未來A股的估值中樞會上升,一方面是基本面產業結構發生改變,高端製造業佔比開始提升,勞動力數量優勢雖然弱化,但是工程師紅利開始顯現。這帶來企業ROE中樞水平迎來向上的拐點。

本質上來講,ROE是淨資產收益率,就是你上市公司能掙多少錢。ROE在2007年之後4萬億刺激之下出了一個山頭,之後就趨勢一路下行。

也就是說中國上市公司盈利能力中樞在下行。這個原因是2010年前後,中國勞動人口占比達到了頂峯,之後開始下降。也就是說人口數量紅利在消失,人工成本在上漲。而且中國自從2001年加入WTO後就是以勞動密集型的製造業爲主要產業。那人口的因素就導致中國整體產業盈利能力的下降。

但是現在這個因素在迎來向上的拐點。因爲現在中國製造業開始往高端方向走,我們的勞動力數量紅利是消失了,但質量和結構上的工程師紅利開始顯現。

中國每年畢業800萬大學生,有接近500萬是工科生。而且中國大學應屆生的工資是很低的。這就使得我們在製造業的智能化和自動化領域,成本優勢開始顯現。

所以未來隨着產業結構升級,高ROE的行業比例越來越高,A股市場未來的估值也會越來越高。

另一方面是資產配置力量開始向股市傾斜。

過去20年大家拼命買房。現在北京100萬的房一年的租金是2萬,也就是說收益率是2%,那PE就是倒數就是50倍。也就是說北京房價的估值在50倍維持了20年。

房地產爲什麼能維持這麼高的估值,就是因爲大家過去20年的錢都買房了,資產配置的力量使得這類資產的估值走向高估。所以未來我們在股市的配置比例上升,也會導致股市的估值中樞上升。

從美股上也能看到類似的現象。1980年標普500的估值中樞是13倍到14倍。但過去40年,估值中樞移到了17倍。我們滬深300的估值中樞過去十幾年也就13、14倍。所以未來滬深300的估值中樞還會往上走。

本輪牛市第三次大回調出現 盤面冰火兩重天

第三點我們講以下今年市場的主線。我們發現每經歷一次調整後,市場都會有些新的行業冒出來。

歷史上一輪牛市從低點到高點,滬深300大約有3~4次會出現15%左右的調整。我們牛市從2019年1月4號開始,2019年跌了一次大的,2020年跌了一次大的,加上今年這次,也才三次,算正常的。

不過這次很多投資者感受不好,因爲雖然滬深300跌幅不大,但茅指數跌幅有27%,很大。

茅指數是過去兩年市場自發編出來的一個指數。因爲各個行業都有類似茅臺這樣的龍頭公司,機械行業裏有機茅,醫藥行業裏有藥茅,於是大家在各個行業裏找了“茅臺”,編在一起叫做茅指數,裏面有41只公司,最小市值的有八九百億,最大的有兩三萬億,都是超級大盤股。

那麼這41只公司都是基金重倉股,他們有的跌了30%甚至40%。這就讓投資者們很不安,明明機構投資者很厲害,怎麼挑出來的公司也跌這麼厲害。

但這其實並不是偶然現象。回顧歷史,2014年底基金重倉股在短短一兩個月裏跌了20%~30%,同期上證50漲了50%,那時候就叫冰火兩重天,基金經理又面對年底排名,心裏是很難受的。

再有2007年初,當時基金重倉銀行、石化還有萬科等等,這些股票也跌了20%~30%。同時中小市值公司,當年叫它們垃圾股,中證1000在2個月漲了25%,也是冰火兩重天。

包括春節後的這一次,總共三次的共同背景都是牛市漲了一年半兩年了,在調整的過程中就是機構重倉股跌,冷門股在漲。這就是因爲在每輪牛市前期,以基金保險爲代表的機構投資者對基本面的研究確實比較深,有好基本面的公司都讓挖出來成了重倉股了。

當然他們漲的時候大家都買,是有水分的,漲多了就要消化下估值。反過頭來看基金沒買的股票,前期基本面也差,股價也趴在地板上,現在就給點陽光就燦爛。

比如今年鋼鐵煤炭石化,因爲碳達峯碳中和來了,同時油價銅價也漲了,有了催化劑,所以飆漲一下。

那這樣來看市場的這次調整更偏良性,結構會更均衡,反而在爲上漲積蓄能量。

持有優質公司享受股權紅利 好公司第一性 好時機第二性

後面漲的話,我們還是更看好優質公司。因爲我們所處的時代已經從以前的總量經濟過度到存量經濟,集中度在提高,拉長了看,優質公司的回報會比普通公司高很多。

同時如果選好公司和好時機不能兼得,那好公司是第一個要考慮的。拉長來看,只要好公司利潤有增長,那最後就會有很好的回報。反過來,如果追逐熱點,根據活躍指數去投資,那長期是虧錢的。

今年具體可以關注哪個行業,我們認爲最值得關注的是智能製造。這背後的大邏輯是它的基本面會更強。

我講一個事情。最近一個多月以來,產業界有兩件大事。3月底小米宣佈造智能汽車,一週前華爲也宣佈搞智能汽車。這是值得我們深思的。

你想雷軍一個工程師出身的企業家,非常務實。在10年前他創業做小米的時候,不是最早的。他在家待了好幾年,思考了好久,終於決定在2011年做智能手機。當時蘋果已經做4年了。雷軍有句名言是,站在風口,豬也能飛。

當然不能站太早。雷軍是考慮了幾年在2011年纔開始做這件事的。

那現在智能汽車也是一樣。過去幾年媒體問小米做不做智能汽車,小米都否認。現在他宣佈做這件事,我認爲一定做過很詳細的研究了。

這件事做得太早產業技術沒成熟,成本很高,會虧錢。等技術和消費羣體慢慢成熟,做成的概率就比較大。

所以從這件事可以看出新技術可能已經到應用階段了。而且這次疫情可能幫助中國製造業實現升級。從產業發展角度講,美歐本來是高端製造業,但這次受到疫情影響,產能受限。中國趁機產業可以往上升級。

我們看到去年中國宏觀經濟最好的板塊是出口,出口裏做的最好的除了醫療物資就是高端製造、高端機械、高端家電、電子、電腦等等。這說明中國產業正好碰到機會,有了升級的機會。

佈局智能製造 享受政策紅利和技術紅利 疫情加快中國製造升級 科技賦能傳統制造

具體智能製造包括三條線索,一是5G相關的信息技術的應用。2019年A股熱點裏就有PCB、半導體、芯片等等。這就是因爲5G革命開始了,5G的應用鏈條在不斷滲透,慢慢走向人工智能化,走向工業互聯網化。

第二是新能源的應用。去年A股表現最強的是光伏、電動車電池。這說明新能源技術有了很大的進步創新。這些技術能帶動汽車走向智能化,之後會有無人駕駛,車聯網,鏈條在不斷滲透。

第三是傳統制造業本身的升級。老百姓家裏慢慢開始用掃地機器人、語音音箱,人機可以交互了,各種智能家電可以聯繫了。還包括傳統的機械行業,可以跟智能結合起來,達成升級。

佈局大衆消費

除此之外,今年還有一個大衆消費的方向值得適當關注。

去年疫情的受損股,比如餐飲、旅遊、乳製品等等,都隨着經濟恢復受益。這些大衆消費品的基本面改善明顯,同時估值也不太高,值得關注。

那未來值得重視的風險點是要看通脹壓力什麼時候比較大,這個要邊走邊看。

那從10年的維度,我們要珍惜這個時代。如果說過去20年是房產的時代,那未來20年就是股權投融資的時代。

我認爲今年市場還是以機會爲主。主要邏輯是企業利潤基本面在變強,能夠消化掉資金面的壓力。板塊上更看好智能製造,大衆消費也值得關注。