65歲以上老人佔比超13%,養老金融要如何“大展拳腳”?

原標題:65歲以上老人佔比超13%,養老金融要如何“大展拳腳”?

記者 | 鄒璐徽

“積極應對老齡化人口挑戰就必須有金融的介入,如果說我國要有重大產業政策的話,應該把養老產業政策列入首要重點選擇,金融支持養老產業就順理成章了。”

5月18日,在新浪金麒麟保險高峯論壇暨2021慧保天下保險大會上,清華大學社會科學學院教授、中國養老金融50人論壇祕書長董克用如是說。在演講中,他就當前國內老齡化現狀如何、什麼是養老金融以及如何發展養老金融作了一系列闡述。

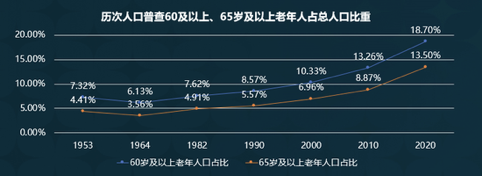

當前,人口普查數據顯示,2020年中國65歲及以上老年人口占比超13%,60歲及以上老年人口占比超18.7%,老齡化進程明顯加快。

董克用指出,如果總人口下降得更快,65歲以上老人這個“籃子”的比重將會增長得更快,增長曲線將會更陡直。再加上還有22歲以下的人羣要上大學,撫養比將趨近1:1。他認爲,積極應對老齡化人口挑戰,必須要有金融的介入。

在他看來,養老金金融、養老服務金融和養老產業金融,共同構成了“養老金融”概念。

養老金金融包括養老金制度安排、養老金資產管理;養老服務金融包括非制度化的養老財富儲備、以及非制度化的養老財富消費;養老產業金融包括融資和投資。而保險業能爲養老金融提供各方面的服務。

當前,中央文件中“十四五”規劃和“2035年遠景目標”裏提到,我國要建立多層次、多支柱的養老金體系。

其中,第一支柱是公共養老金,以確保國民基本養老保障安全爲目標,爲政府所主導,既可以是普惠的,也可以是繳費型的,政府有最終兜底責任,一般而言,繳費型的採取現收現付的模式。

第二支柱爲職業養老金,目標是增加養老收入,是僱主主導、市場化投資運營,政府會提供市場監管和政策優惠,在國內體現爲企業年金和職業年金。

第三支柱爲個人養老金,它是個人主導、自願參加、完全積累的,政府同樣提供稅收優惠和監管。

董克用指出,養老金金融需要聚焦多支柱養老金金融體系建設。當前,第二、第三支柱是積累型養老金,有保值增值的問題,是金融可以介入的地方。但是目前,第二支柱仍然面臨穩步擴大的壓力,覆蓋率不足企業職工的10%;另外,仍然需要進一步加快發展第三支柱的試點。

那麼,如何建設養老服務金融、養老產業金融?董克用認爲,在這兩方面均大有可爲。

他認爲,將來不光要鼓勵積累各種養老財富,同樣需要關注它的消費。退休期就是消費的過程,銀、證、保、信託都有大量的工作可以做,都能提供更多的產品。

“這裏有各種各樣的消費,包括住房反向抵押貸款等等,保險業已經開始做了。雖然社會上出現了一些騙子,但你不能因爲騙子就不做事情了,這方面有非常多的事情需要做。”

他舉例,老人在消費養老金的時候,往往並非一次性消費,存在只消費增值部分、不動本金的情況;此外,老人慢慢會失能失智,尤其是對於百萬失獨家庭而言,存在無法支配自己金融資產的情況。

“目前,養老服務金融前景十分廣闊,我們應該在互聯網和金融科技的支持下儘快發展。包括增強養老財富儲備的意識、完善養老金融的服務政策、推動智能投顧的發展,推出多元化金融產品和服務等等。”

而就養老產業金融而言,董克用指出,目前養老產業叫好不叫座,有三個原因:一是目前養老金待遇水平比較低,制約了退休老年人的消費能力;二是傳統養老觀念制約了消費需求,三是養老產業對產業資本吸引力不足。

他認爲,針對養老產業回報週期比較長,盈利水平又不高的特點,應該在融資方面加大力度,如養老產業機構的發行、上市、併購等方面,在包括政策性融資手段、政策性金融債、政府貼息貸款等方面給予更多支持。

“一些很好的養老模式,因爲沒有資產抵押,沒辦法貸款,所以要想加快養老服務業發展,必須要有新的思路。”董克用說。

他最後提出,是否應該針對養老產業制定特殊的產業政策,是一個值得探討的話題。如果把養老產業政策列入產業政策的首要重點選擇,金融支持養老產業就順理成章了。