年報難產人員頻頻離職 鑫苑置業怎麼了?

出品:大眼樓管

作者:肖恩

近日,鑫苑置業再次公告董事離職信息,即高皓因個人原因辭去公司獨立董事職務,立即生效。去年6月,入職不足一年的原總裁李尚榮宣佈離職,而同期,擔任審計委員會委員職務的Wendy Hayes也選擇了離開。

美股的鑫苑置業、港股的鑫苑服務年報雙雙難產,據悉公司和事務所關於關聯交易等具體事項的校覈仍未完成,年報短期內預計仍將難產。曾經的河南老大,第一家赴美上市的房企,如今債臺高築、人員頻動、甚至年報難產,鑫苑置業到底怎麼了?

人員頻動 規模停滯不前

鑫苑集團由張勇於1997年在河南鄭州創立,並在2004年鑫苑置業超過建業地產,此後也連續多年在鄭州市場銷售額居首,要說鑫苑是曾經的“河南王”也不爲過。

2007年鑫苑迎來了高光時刻,成功在美國紐交所上市,是首批赴美上市、進軍海外的中國房地產企業。到目前,鑫苑置業佈局中國20多個城市,累計開發建設項目100餘個,並在紐約、洛杉磯、倫敦、馬來西亞等國家和地區打造了一些項目。

但近些年,鑫苑置業的發展似乎出了比較大的問題。

首先是規模停滯不前。

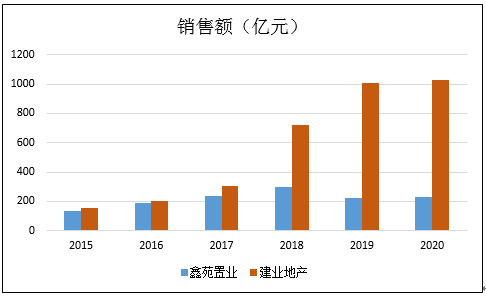

數據顯示,2014-2019年,鑫苑置業的銷售額分別有82.3億、135.6億、190.7億、233.1億、295.1億和221.9億元。克而瑞數據顯示2020年鑫苑銷售額爲226.3億元,與三年前的規模相比還有所下滑。而同爲河南起家的建業地產的銷售規模在2020年末已經達到1026億,躋身千億陣營。

鑫苑早已不再是曾經的“河南王”,這不僅體現在規模上沒有進取,在管理上也頗有些混亂。

2013年,在張勇豪言“對標萬達”的目標下,規模不足百億的鑫苑置業請來前萬達副總裁王信琦擔任CEO。僅到2016年,也是萬達出身的張立洲接任王信琦。然而又在3年後,的2019年6月,張立洲也提出了離職。

而去年6月,入職不足一年的總裁李尚榮也宣佈離職,同期,擔任審計委員會委員職務的Wendy Hayes也選擇了離開。近日,鑫苑置業再次公告董事離職信息,即高皓因個人原因辭去公司獨立董事職務。

轉型進展不順 錯過上一輪行業牛市

事實上,高管接連出走與鑫苑集團轉型戰略之下業績發展坎坷不無關係。

早在2016年,鑫苑置業和建業地產相差不大的時候,鑫苑置業就開啓了所謂的科技化轉型之路,這個思路放在今天或許是提升下一階段綜合競爭力的方向。但鑫苑置業卻整整早了一輪週期,錯過了次輪2106-2019年的牛市,也就是這幾年,建業地產拉開了與鑫苑置業的差距。

按照官方說法,鑫苑集團以地產爲主業、以科技和金融爲戰略兩翼,拓展出地產開發、產城運營、融資代建、智慧科技、商業管理、物業管理等。只不過轉型道路之下,效果卻不是十分明顯。目前,傳統的房地產開發業務仍然是鑫苑置業的絕對主要營收來源。

轉型不順,不僅加劇了高管頻繁出走的動盪,也讓鑫苑置業面對接下來的存量競爭,缺少了規模和團隊的底氣。

難產的年報更是將鑫苑置業管理混亂的窘境推至市場的關注下,美股的鑫苑置業、港股的鑫苑服務年報雙雙難產,據悉公司和事務所關於關聯交易等具體事項的校覈仍未完成,年報短期內預計仍將難產。

債務壓力已限制鑫苑的想象空間

財報數據顯示,鑫苑置業的負債總額已經從2016年的33.2億美元增至2019年的66.3億美元。公告的2020年上半年,該公司負債總額爲64.32億美元,短期負債達到12.35億美元,剔除預收款後的資產負債率88.7%,短期有息債務達到12.42億元,公司同期貨幣資金僅有8.21億美元,現金短債比小於1,與此同時淨負債率遠超100%,高達368%。

高槓杆率對應的是高融資成本,去年7月,鑫苑置業發行了兩筆總規模爲5.15億元的離岸債券,票息達12%。9月,再次完成發行一筆總額3億美元、期限3年的優先票據,票息達14.5%。今年1月,公司還發行了一筆總額1.7億美元、2024年到期的優先票據,票息達14%。

連踩三條紅線,對於鑫苑置業來說,可不僅僅是“紅檔企業有息債務不能新增”這麼簡單,這意味着鑫苑置業未來幾年基本上要受困於降槓桿,而規模擴張和降低槓桿率,本就難以兼得。債務壓力已限制鑫苑的想象空間。

目前,鑫苑置業總土儲面積達2000萬平米,預計總貨值約2200億元,約2020年10倍的銷售額。加緊去化土儲是鑫苑置業優化財務、盤活現金流的關鍵所在。

現在鑫苑置業的首要任務,就是去庫存、降土儲。事實上,鑫苑置業在2020年之後土地儲備開始減少,近期“兩集中”土地公開拍賣交易現場,也鮮少看到鑫苑置業的身影。