美債下破1.5%,究竟發生了什麼?

2021年6月9日,美債收益率向下突破1.5%,按收盤價創3月以來最低點。

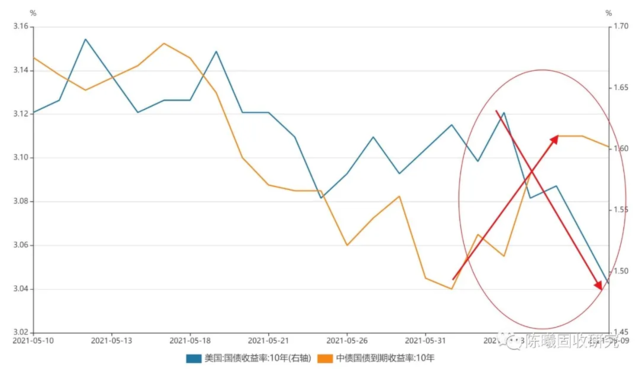

美債收益率下行已經不是一天兩天了,5月下旬以來,美債收益率已經累計下行約20bp。特別的,在近期中債收益率上行的同時,美債卻加速下行。

圖1 中債收益率上行的同時,美債收益率下行

耐人尋味的是,近期的美債收益率下行,是在市場一致看空美債的背景下發生的。

市場普遍預期,下半年美債收益率將上行至2%甚至更高,然而幾乎沒有人想到,美債卻反而向下突破1.5%。

我們翻遍了國內外的財經新聞,能查到的直接因素有三個:

一是近期美債招標情況較好。

二是美國流動性異常充裕,隔夜逆回購需求刷新歷史記錄。簡單的講,美聯儲一直在回籠流動性,然而美國銀行間的流動性仍然非常充足。

三是空頭回補。

這些解釋顯然只是問題的表象:招標只是個結果,爲什麼招標情況好?美國流動性異常充裕,大概率也只是個結果,而不是原因。空頭回補,爲啥是現在?

應當是有什麼東西,背後驅動着美國整體利率下行,我們希望找到的是一個更爲根本的解釋。

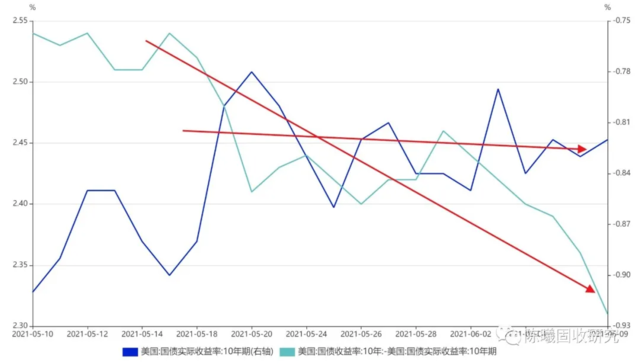

我們將美債收益率拆解成“實際利率+通脹預期”,其中通脹預期使用“美債收益率-美債實際收益率”表徵。

可以發現,近期美債收益率下行,主要是因爲“通脹預期”下行;“實際利率”基本上是不動的。

圖2 美債實際利率變化不大,美債“通脹預期”下行

那麼問題就簡單了,是“通脹預期”主導了近期美債收益率下行。

美債的“通脹預期”取決於什麼?我們梳理了主要的通脹指標發現,美債的“通脹預期”主要與PCE同比、CPI同比正相關,而與核心PCE同比、核心CPI同比關係不大。

圖3 美債“通脹預期”與美國通脹指標正相關

我們繼續研究發現,美債的“通脹預期”與銅價、油價、銅價和油價均值、CRB指數均呈現良好的正相關關係,且相關係數均明顯高於CPI和PCE。

圖4 美債“通脹預期”與大宗商品價格正相關,且相關係數更高

圖5 美債“通脹預期”與油價正相關;但從幅度上看,美債通脹預期比油價要高

圖6 美債“通脹預期”與銅價正相關,且兩者均達到2010年水平

從上圖我們可以看到,美債的“通脹預期”與大宗商品價格是當期相關關係,並沒有領先或滯後關係。

這表明,美債的“通脹預期”實際上並不是一個預期指標,而是取決於當期的大宗商品價格。

從油價、銅價與美債“通脹預期”的幅度關係看,目前油價僅爲2018年相當的水平,然而美債的“通脹預期”顯著高於2018年,這表明當前美債的“通脹預期”並非由油價主導。

從幅度上看,美債的“通脹預期”主要受到銅價主導。當前銅價與2010年相當,顯著高於2017年,美債的“通脹預期”也與2010年相當,也顯著高於2017年,兩者幅度是大體一致的。

5月中旬以來,儘管油價持續上行,但是銅價卻出現下行,這是美債“通脹預期”下行的主要原因。

到此爲止,5月以來的美債收益率下行基本破案了:銅價見頂回落,導致美債的“通脹預期”下行,同時美債實際利率變化不大,所以美債收益率下行。

然而問題並沒有結束,按照上述分析,向後看會有一個很大的問題:如果銅價已經長期見頂,而不僅僅是短期見頂,那麼之後銅價回落,則美債收益率可能趨勢性回落,這將與所有人的預期完全相反。

我們回到美債的構成因素:美債實際利率+美債通脹預期,會發現,目前美債實際利率處於歷史極低水平,2020年下半年以來的美債收益率上行完全由美債的“通脹預期”驅動,且已經達到2011年的水平。

圖8 美債“實際利率”在歷史低位,然而美債“通脹預期”在歷史高位

美債實際利率並未跟隨美國經濟復甦上行,仍然處於遠低於疫情前的水平,這確實存在上升壓力。但我們也沒有理由判斷,美債實際利率下半年就一定會上升。

因此,如下情況是完全可能存在的:如果銅價從歷史高位回落(例如回落到2017年水平),那麼很可能導致美債的“通脹預期”下行,假定實際利率變化不大,那麼美債收益率將出現下行。1.5%有可能成爲美債收益率的上限,而不是市場預期的下限。

這種情況依賴銅價長期見頂回落,同時忽略了幾個問題:一是美債實際利率可能大幅上行;二是油價可能大幅上行,從而改變美債的“通脹預期”主要跟隨銅價的現狀。

但是,前述情況(銅價長期見頂,1.5%將成爲美債收益率的上限,而不是市場預期的下限)的可能性確實是存在的,而且一旦出現,將顛覆所有人對美債的想象。

對於中國債市而言,我們一直認爲與美債關係不大,美債只是從情緒上影響中國債市,並不主導中債收益率方向。

我們看多2021年中國債市(詳見附錄“債牛已至”、“債牛未央”系列報告),與美債也沒什麼關係。即使美債下半年真的如市場所有人預期般上行,我們認爲中債收益率也將下行。

儘管我們對中債的分析框架完全不看美債,但是按照市場的分析框架是要看美債的,很多投資者也將美債收益率上行作爲下半年看空中債的理由。

如果1.5%真的成爲美債的頂而不是底,必然將對很多人的預期產生顛覆性影響。

綜上所述,我們的主要結論是:

1、美債的“通脹預期”實際取決於當期的大宗商品價格,並不是真正的預期指標。

2、當前美債的“通脹預期”已經回到2010-2011年的水平,這與銅價一致,而與油價不一致。

3、5月以來銅價見頂回落,是導致美債的“通脹預期”回落的主要原因,也是導致美債收益率下行的主要原因。

4、如果銅價是長期見頂而不只是短期見頂,那麼美債的“通脹預期”可能趨勢性下行,對應美債收益率趨勢性下行。這種情況不是必然出現,但是確實有可能出現。而一旦出現,則意味着1.5%將成爲美債收益率的頂,而不是市場預期的底。

5、近期中國債市調整是債牛中繼,而不是債熊起點。我們看多中債完全不依賴美債下行,但如果美債真的出現趨勢性下行,對很多中國債市投資者而言,確實是有重大影響的。

“債牛未央”,我們維持2021年“十年國債必破3.0%”觀點不變。

本文作者:陳曦, 來源:陳曦固收研究