美國5月通脹數據點評:極致化漲價中的三點信號

原標題:美國5月通脹數據點評:極致化漲價中的三點信號

導讀

美國通脹如期攀高,CPI同比5%,二手車繼續環比大幅度上漲,貢獻通脹漲幅的三分之一。整體漲價結構化特徵明顯,傳遞三點信號。

摘要

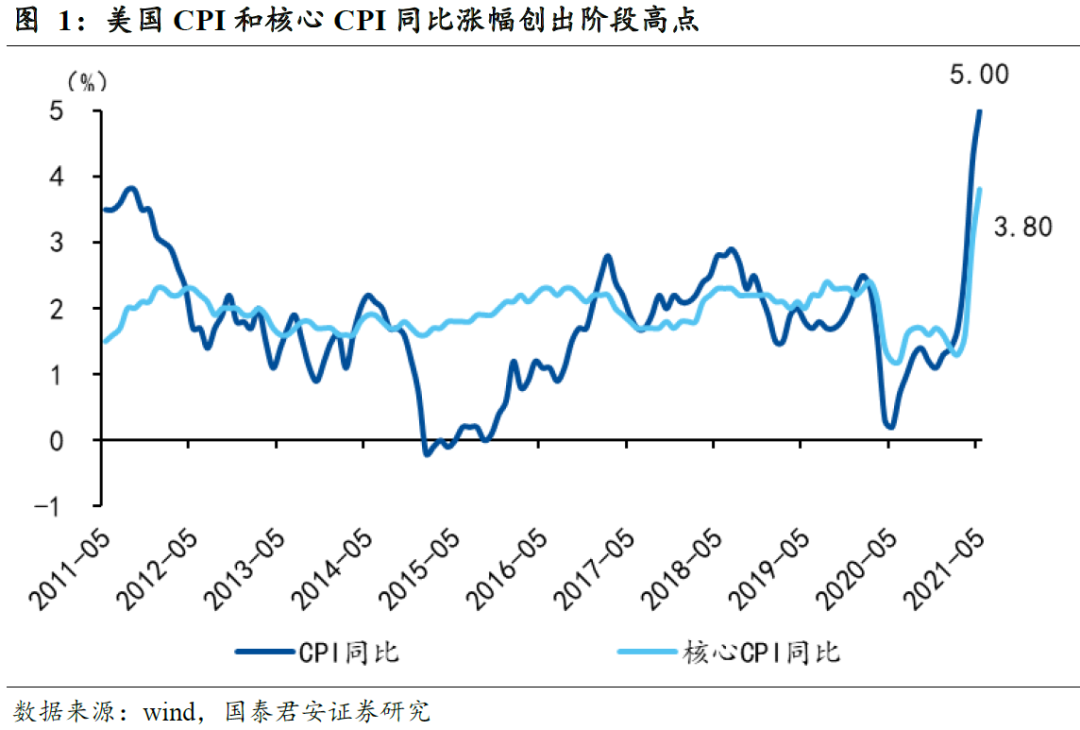

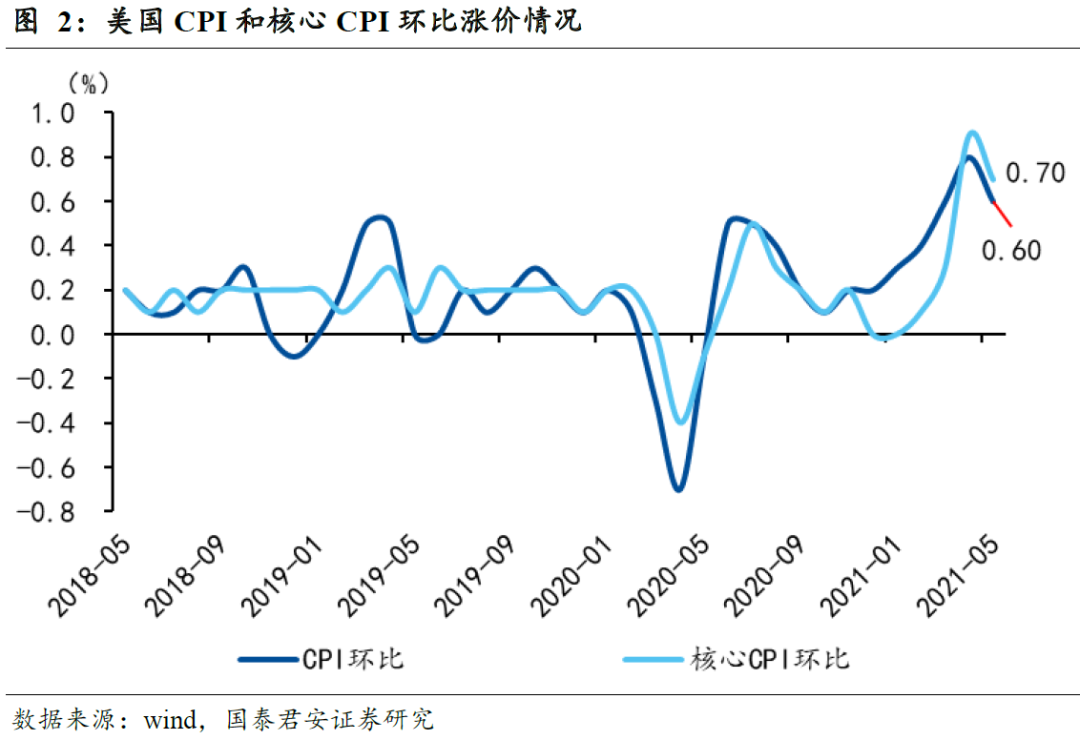

事件:5月,美國通脹環比上漲0.6%,前值0.8%,同比增長5%,創出了2008年以來的新高。核心CPI環比上漲0.7%,前值0.9%,同比上漲3.8%,創1992年以來新高。

1.漲價的結構看,二手車環比上漲7.3%,貢獻了整體通脹漲幅的三分之一。食品漲幅與上月持平,環比上漲0.4%,而能源價格則與上月持平。核心通脹方面,除了二手車以外,漲價主要體現在傢俱、新車、飛機票以及服裝上,而醫療服務價格環比下降0.1%。漲價的結構凸顯了三大信息:

1)二手車漲價突顯供應鏈矛盾,一方面汽車生產受到疫情的影響,另一方面汽車缺芯的現象也異常嚴重,半導體行業缺芯的情況,普遍預期將持續到2022年,根據諮詢公司AlixPartners的數據,2021年,半導體芯片短缺預計將使全球汽車行業損失390萬輛汽車的生產。

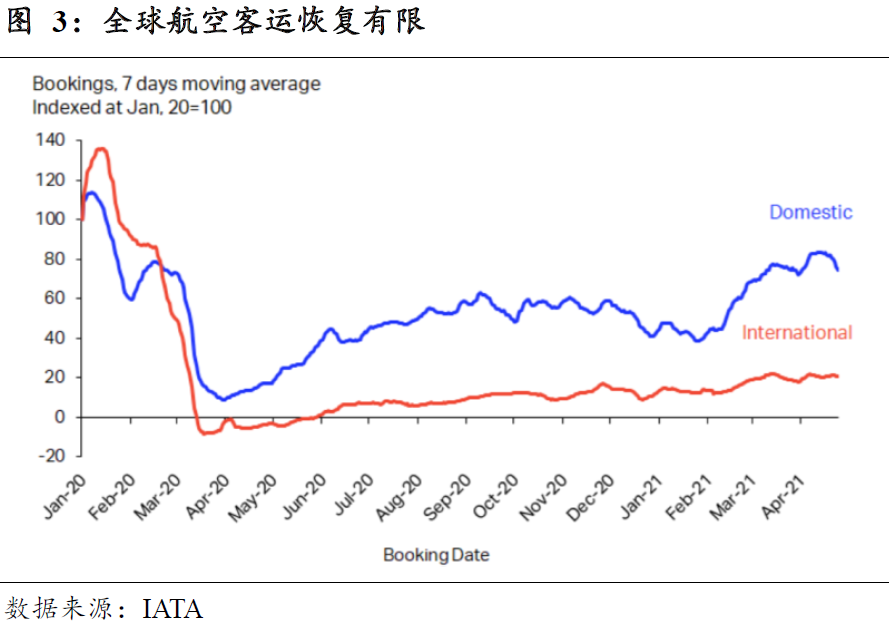

2)疫情整體緩解,醫療服務需求減弱,外出活動的增多,帶來了機票需求以及服裝需求。但當前票價較高並非供求矛盾所決定,主要受到航空公司低客座率和高運營成本的影響,根據國際航空運輸協會的數據,美國的航空市場儘管恢復最快,但是4月的客座率仍然低於2019年同期約18個百分點,爲66.8%。在偏低的客座率下,航空公司爲提高收入,則票價相對有所提高,也體現了對當前強出行意願人羣的“價格歧視”。

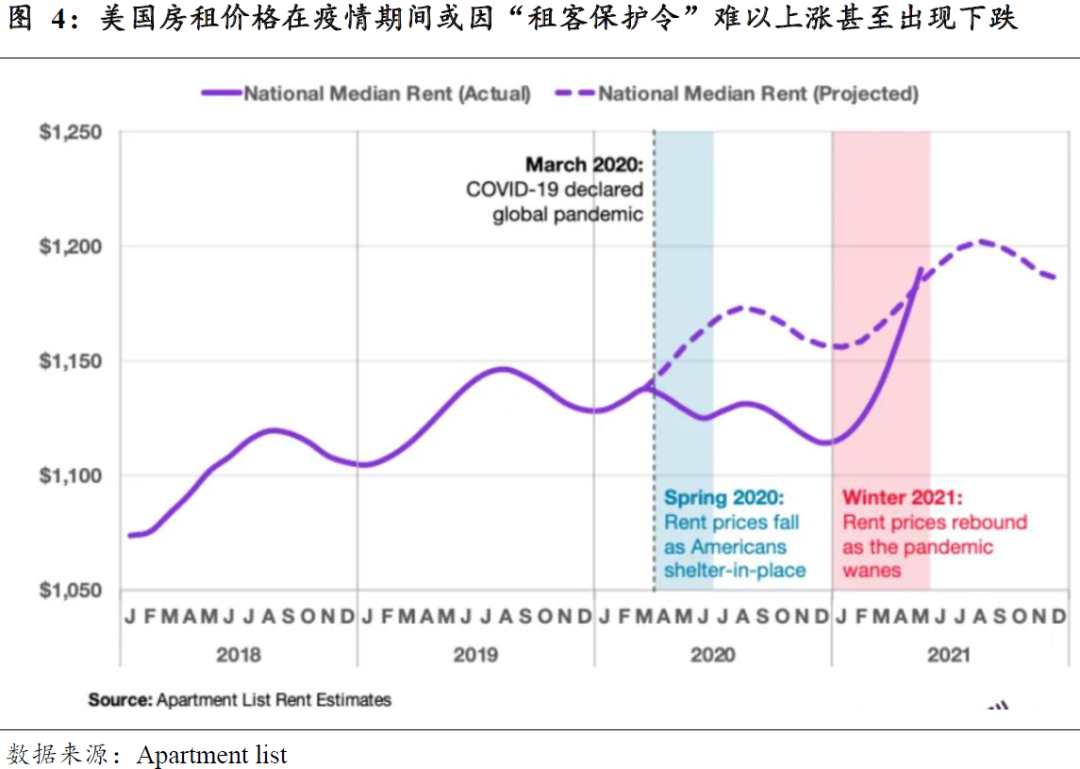

3)居住服務漲價相對溫和,或與“租客保護令”相關。在疫情期間,美國政府公佈了“租客保護令”(Emergency Housing Protections and Relief Act of 2020),該法令旨在幫助因爲疫情而失去工作收入無法保障,難以支付租金的房客,給予其租金延期支付豁免期,期間房東不可以驅逐租客。根據租賃服務機構Apartment list數據,美國租金中位數在疫情期間出現下滑後,5月全國租金指數環比上漲2.3%,創2017年1月以來的最大單月漲幅。因此,後續隨着租客保護措施的到期,住房成本或提高,加大通脹風險。

2.再次強調通脹高點未至,6月通脹數據或續創新高。我們在對4月通脹數據點評《通脹高點未至,警惕通脹超預期三因素》提出三大因素可能導致超預期即工資上漲帶來的服務成本壓力、耐用品(如汽車)的價格上漲以及原油漲價的風險,當前我們認爲這三大風險依舊沒有消除,後續通脹有繼續上行的風險。

3.通脹持續高位運行情況下,美聯儲或繼續安撫市場,但需要關注3季度後期QE Tapering信號的釋放。6月16日,美聯儲將召開6月議息會議,美聯儲或將繼續安撫市場對高通脹的擔憂。當前流動性過剩的現象在聯儲預期之內,尚不至於引發過度反應。

目錄

正文

1.美國通脹繼續攀升,漲價結構傳遞三點信號

5月,美國通脹環比上漲0.6%,前值0.8%,同比增長5%,創出了2008年5.3%以來的新高。核心CPI環比上漲0.7%,前值0.9%,同比上漲3.8%,創1992年以來新高。

漲價的結構方面,二手車環比上漲 7.3%,貢獻了整體通脹漲幅的三分之一。食品漲幅與上月持平,環比上漲 0.4%,而能源價格則與上月持平。對於核心通脹而言,漲價則除了二手車以外,主要體現在傢俱、新車、飛機票(本月環比上漲 7%,上月 10.2%)以及服裝上,而醫療服務價格環比下降 0.1%。漲價的結構凸顯了三大信息:

1)車輛的極致漲價突出了供應鏈的矛盾,一方面汽車生產受到疫情的影響,另一方面汽車缺芯的現象也異常嚴重,半導體行業缺芯的情況,普遍預期將持續到2022 年,根據諮詢公司 AlixPartners 的數據,2021 年,半導體芯片短缺預計將使全球汽車行業損失 390 萬輛汽車的生產。

2)疫情整體緩解,醫療服務需求減弱,外出活動的增多,帶來了機票需求以及服裝需求。但當前票價較高並非供求矛盾所決定,主要受到航空公司的低客座率和高運營成本的影響,根據國際航空運輸協會的數據,美國的航空市場儘管恢復最快,但是 4 月的客座率仍然低於 2019 年同期約 18 個百分點,爲 66.8%。在偏低的客座率下,航空公司爲提高收入,則票價相對有所提高,也體現了對當前強出行意願人羣的“價格歧視”。

3)居住服務漲價相對溫和,或與“租客保護令”相關。居住服務(佔 GDP 權重32.9%)整體環比上漲 0.3%,其中租賃住房服務上漲 0.2%,自有住房的等值租金上漲 0.3%,整體漲價相對溫和。而傢俱及其服務的價格(The household furnishingsand operations index)環比上漲 1.3%,創 1976 年以來的最大漲幅。在房地產價格大漲的情況下,美國的居住服務的價格持續保持相對穩定,或與當前美國實行的疫情期間“租客保護令”政策有關。在疫情期間,美國政府公佈了“租客保護令”(Emergency Housing Protections and Relief Act of 2020),該法令旨在幫助因爲疫情而失去工作收入無法保障,難以支付租金的房客,給予其租金延期支付豁免期,期間房東不可以驅逐租客。這項措施在 2020 年 6 月到期後多州又將該項措施延長到 2021 年 6 月底,如 1 月 29 日,加州通過立法,延長了《租客、房主和小房東救濟法》。延長了對遭遇 COVID-19 經濟困難的租客的驅逐保護,立即生效。根據該方案住宅租戶在 2020 年 3 月 1 日至 2021 年 6 月 30 日期間未支付到期的租金,可獲得驅逐保護。“租客保護令”措施的存在導致房租價格難以提升。但是隨着部分州政策的取消,近期租金的價格出現上漲勢頭。根據租賃服務機構Apartment list 數據,美國租金中位數在疫情期間出現下滑後,5 月全國租金指數環比上漲 2.3%,創 2017 年 1 月以來的最大單月漲幅。因此,後續隨着租客保護措施的到期,住房成本或提高,加大通脹風險。

2.通脹高點未至,聯儲 6 月議息會議或繼續安撫

再次強調通脹高點未至,6 月通脹數據或續創新高。我們在對 4 月通脹數據點評《通脹高點未至,警惕通脹超預期三因素》提出三大因素可能導致超預期即工資上漲帶來的服務成本壓力、耐用品(如汽車)的價格上漲以及原油漲價的風險,當前我們認爲這三大風險依舊沒有消除,後續通脹有繼續上行的風險。

基於以上三點考慮,我們對 2021 年餘下月份繼續給予耐用品分項和服務分項高於歷史季節性的漲幅假設,偏離程度逐步回落, 2022 年後逐步接近歷史均值的變化。最終結果顯示,2021 年通脹高點或在 6 月份,隨後通脹在高位震盪,2022年一季度有再次衝高的風險。

市場通脹預期在 5 月中旬衝高後當前已經有所回落,根據 5 年期的通脹盈虧平衡利率觀察,當前的通脹預期已經從 5 月中旬高點的 2.72%下降到了 2.47%。另外,就美聯儲而言,在平均通脹目標制下,會加大對通脹的容忍度且其對通脹的前景還偏向認爲是基數效應和短期供應緊張等導致的“暫時性”的高通脹,美聯儲在3 月議息會議中對 2021-2023 年核心 PCE 的預期爲 2.2%、2%和 2.1%,在 6 月議息會議上或有所上調,但是根據新的政策框架或不改其在 2022 年底加息的預期。

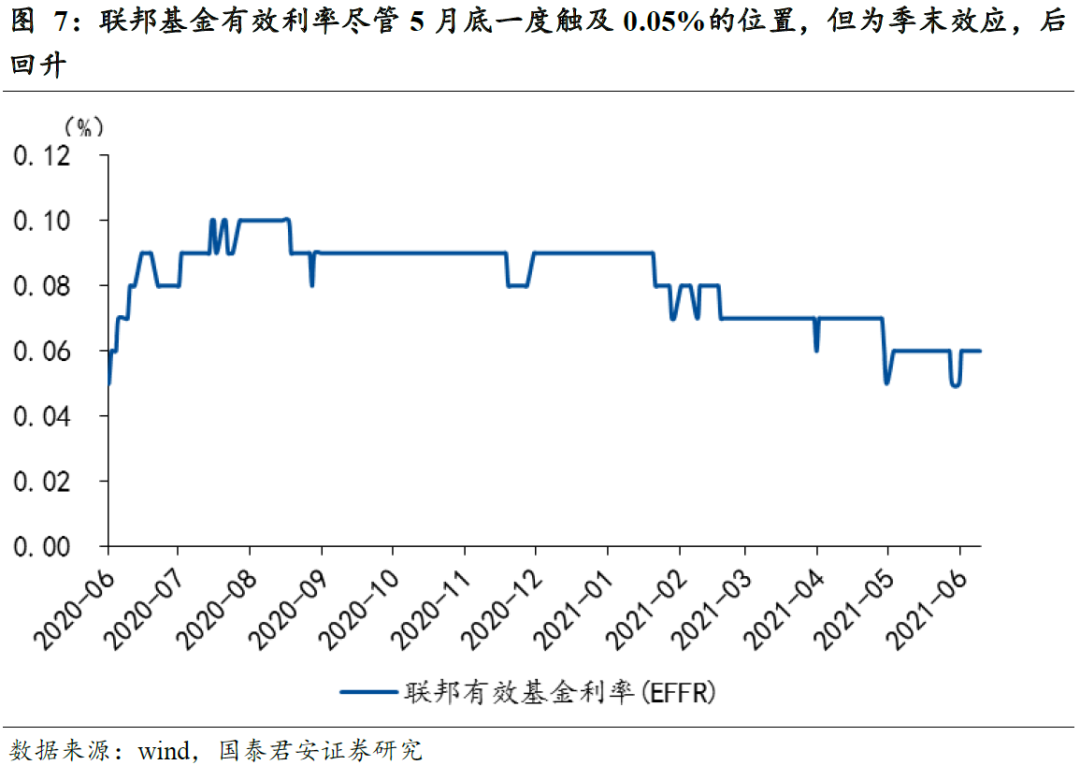

通脹持續高位運行情況下,美聯儲或繼續安撫市場,但需要關注 3 季度後期 QE Tapering 信號。6 月 16 日,美聯儲將召開 6 月議息會議,我們認爲美聯儲將繼續安撫市場對高通脹的擔憂,或增加對 QE Tapering 的相關討論,但是我們認爲不會釋放明確的信號。考慮當前就業數據還沒有達到鮑威爾所提及的連續幾個月較好就業的情況(當時鮑威爾指向 2020 年 3 月,當時新增就業 78.5 萬),美聯儲預期仍會觀察。此外,當前逆回購使用量急劇增加的問題一定程度在美聯儲的預料之中,在 3 月 17 日,在美聯儲公佈利率決議後,紐約聯儲根據聯邦公開市場委員會指示調整了隔夜逆回購協議操作,將從 2021 年 3 月 18 日起,將單一對手方逆回購規模(RRP)上限從 300 億美元提升至 800 億美元,有意增大了隔夜逆回購流動性吸納量。此外,聯邦基金有效利率儘管 5 月底一度觸及 0.05%的位置,但或爲月末效應所致,爲符合監管標準而增加了流動性儲備,此後又回升到了此前的 0.06%的水平。隔夜逆回購整體運行或未超聯儲的預期,功能發揮正常,目前還不至於引發政策調整。