業績向好股價卻驚人下跌 三一重工持續盈利埋下陰影

反做空信息中心 研究爲尚

作者|劉工昌

總部坐落於湖南長沙的三一重工,有着機械行業“茅臺”的稱呼,被稱爲“機械茅”。5月13日晚,福布斯發佈2021年全球企業2000強,三一重工排名總榜單第468位,首次躋身全球企業500強,排名較2020年大幅上升235位,是榜單中排名中國第一、全球第二的工程機械企業,也是中國工程機械行業第一家《福布斯》全球500強。

4月29日,三一重工(600031.SZ)披露2021年第一季度報告,報告期內,公司實現營業收入333.28億元,同比增長93.00%,實現歸屬於上市公司股東的淨利潤55.38億元,同比增長146.16%,歸屬於上市公司股東的扣除非經常性損益的淨利潤52.52億元,同比增長169.61%,基本每股收益0.6579元。

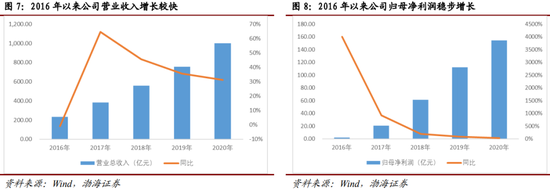

而在一個月前的3月30日晚間,三一重工發佈2020年財報,營收1000.54億、同比增長31.25%,實現淨利潤154.31億、同比增長36.25%,實現經營現金流133.63億、同比增長12.45%,營收淨利均達到30%+,對於像三一重工這樣的製造業來說,這是非常難得的成績。

如此亮眼的財報面前,市場卻並不買賬,2020年度發佈當日大跌7.78%,市值蒸發250億元。自今年2月19日以來,工程機械巨頭三一重工(600031.SH)股價踏上下降通道。截至6月12日,三一重工(600031.SH)股價29.67元/股,總市值約2400億元。

三一重工的靚麗成績單

4月29日,三一重工(600031.SZ)披露2021年第一季度報告,報告期內,公司實現營業收入333.28億元,同比增長93.00%,實現歸屬於上市公司股東的淨利潤55.38億元,同比增長146.16%,歸屬於上市公司股東的扣除非經常性損益的淨利潤52.52億元,同比增長169.61%,基本每股收益0.6579元。

公司一季報業績略高於2021~2022年工程機械行業景氣202.2/241.1億元預告區間中位數,毛利率與2020年持平。公司2021年一季度實現歸母淨利潤55.4億元,同比增長146.2%,符合業績預告的52億~58億元區間,並略高於預告中位數。2021年1~3月挖機行業銷量同比增長85%,公司挖機市佔率在30%左右,市佔率持續提升。同時近期鋼材等原材料價格大幅上漲,嚴重衝擊工程機械行業製造成本。公司Q1毛利率29.8%,高於2020年下半年毛利率水平,顯示公司具有良好的盈利管控能力。

一個月前的3月30日晚間,三一重工發佈2020年財報,營收1000.54億、同比增長31.25%,實現淨利潤154.31億、同比增長36.25%,實現經營現金流133.63億、同比增長12.45%,營收淨利均達到30%+,對於像三一重工這樣的製造業來說,這是非常難得的成績。

這是因爲,一個製造業,當它達到一定規模以上後,各方面都將趨於成熟,發展也將趨於平衡,這時掣肘高增速的原因很多,產能是最主要的因素,製造業的產能是很難持續放大的。

當然,三一重工即使業績如此輝煌,也還未達到衆機構事先的預測。

在公司財報發佈之前,華西證券預計營收976.7億、淨利潤160.69億,國泰君安預計營收988.41億、淨利潤165.17億,天風證券預計營收1027.44億、淨利潤153.98億,廣發證券預計營收986.97億、淨利潤160.08億,中信證券預計營收979.85億、淨利潤159.95億。

三一重工2020年淨利公司發佈的業績最終是154億,顯然是低於分析師預期的,但差距並不大。

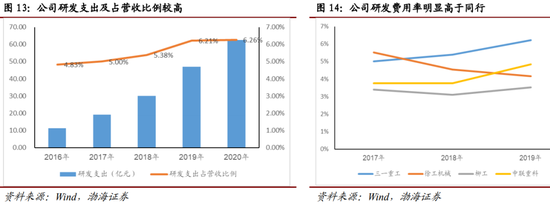

而年報已經揭示了原因,主要是研發費用大幅增加。和同行業比,三一的研發費用最近幾年一直位列榜首。

2020年研發費用49.92億元,同比上升36.76%,研發費用率達4.99%,同比上升6.30%,主要用於公司工程機械產品及關鍵零部件的研發。從單季度看,20年Q4研發費用爲20.23億元,環比上升58.42%,同比上升25.5%,延續了以往四季度高研發投入的作風。

高研發投入影響了三一重工淨利潤未達預期,但很顯然這不應成爲三一重工股價如此下跌的原因。

三一重工股價下跌的原因

一切都似乎表明,2020年至2021年以來,三一重工繼續保持良好勢頭。各類主營產品市場表現全面飄紅,龍頭地位穩固。

但如此亮眼的財報面前,市場卻並不買賬,2020年度發佈當日大跌7.78%,市值蒸發250億元。自今年2月19日以來,工程機械巨頭三一重工(600031.SH)股價踏上下降通道。截至6月12日,三一重工(600031.SH)股價29.67元/股,總市值約2400億元。

自4月30日以來的五個交易日,該公司僅5月7日的收盤價上漲0.43%,其餘四個在2月觸及了2年的高點之後,

一路向好的三一重工,股價爲什麼不升反跌呢?主要有以下幾個原因。

1、上游原材料價格暴漲給三一重工持續盈利埋下陰影

2020年12月,鐵礦石曾出現暴漲,進入2021年,鐵礦石的漲勢繼續——5月7日,國際鐵礦石62%普氏指數漲至212.75美元/噸,創10年新高。而澳大利亞的鐵礦石80%是出口到中國的。

要知道鋼材佔公司直接成本的16-20%,鋼材持續漲價,會壓制公司利潤,而且製造業不容易通過提價轉移原材料漲價風險。(1)

鐵礦石價格的上漲,一定會拉昇鋼鐵等原材料的成本,三一對鋼鐵的需求量極大,生產成本的增加,勢必會造成2021年利潤率的降低。並且短期看來,鐵礦石居高不下的價格很難得到改觀,所以投資者並不看好短期內的投資機會。

2、作爲製造業行業的機械工程行業的三一重工已很難持續維持過去幾年的高增長態勢。

市場對於已經持續了5年上升週期的工程機械行業是否將進入下行週期普遍持懷疑態度,去年開始,三一股價進入了一波漫長的牛市,股價暴漲,持續的高位震盪,而隨着新的格局的產生,市場風格的切換,股價也需要回到一個合理的區間,特別是在碳中和的全球大背景下,三一重工等工程機械行業的股價都將朝着最合理的區間航行。(2)

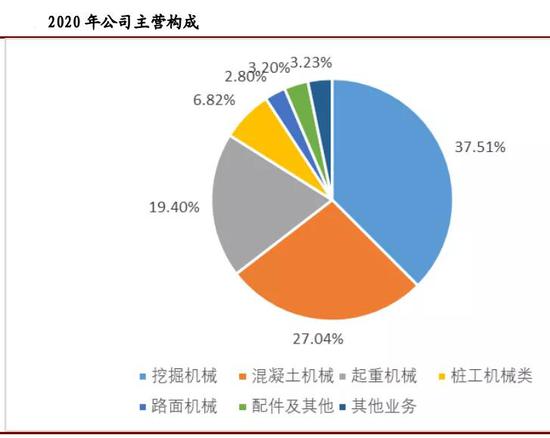

從三一重工的主要產品來看,主要分爲混凝土機械、挖掘機械、起重機械、樁工機械和築路機械等,這裏面大家最熟悉的挖掘機佔比逐年增加,截止2020年約佔營收的37.5%。

但從目前情況看,三一重工主營產品挖掘機二、三季度很難延續此前的高增長。

2021年1-4月挖掘機的銷量情況:

1月我國挖掘機銷量1.9萬臺,同比增長97%。

2月銷量2.8萬臺,增長同比205%。

3月銷量7.9萬臺,同比增長60%。

4月銷量4.6萬臺,同比漲幅2.5%。

我們看到,國內挖掘機銷量前三個月還挺正常的,4月份突然“降溫”了,三一重工4月底的一波下跌,是對數據提前進行了反應。

而據中國工程機械工業協會對26家挖掘機制造企業統計,2021年4月銷售各類挖掘機46572臺,同比增長2.52%;其中國內41100臺,同比下降5.24%;出口5472臺,同比增長166%。根據4月數據,預計下半年出現負增長的概率較大。

也就是說,時隔十四個月之後,再度出現負增長,上次是2020年2月,要知道,和去年相比,今年4月份國內疫情影響已可幾乎忽略不計。

3、國內外部環境不看好

前面說過,三一重工盈利稍低於預期,主要是因爲研發費用大幅上升,這一點無疑是值得鼓勵的,但真正讓市場擔心的是,三一重工作爲行業龍頭業績增速似乎已經出現拐點,或許也意味着本輪始於2016年的工程機械景氣度上升週期也到了拐點。

從2016至2021年,隨着外部環境的急劇變化,刺激消費成了維持經濟增長的主要手段,於是繼2008年後第二輪大規模量化寬鬆導致貨幣大量流入地產基建等領域,這使得三一重工這樣的機械設備製造商自然有了大展藍圖機會。

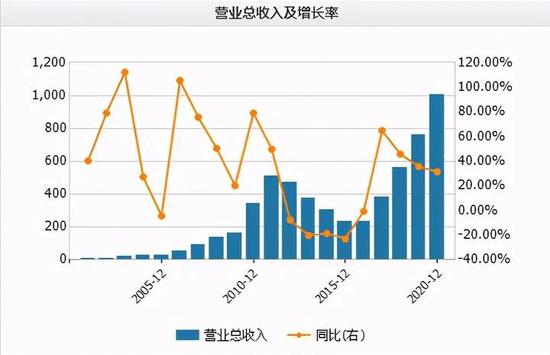

作爲工程機械行業龍頭的三一重工,營收規模從234.70億擴張到1000.54億,增長了3.26倍,實現淨利潤從496.10萬擴張到了154.31億,暴漲了3100多倍。

而這輪工程機械增長的主力——挖掘機全國銷量從2015年的6.05萬臺猛增到2020年的32.76萬臺。全社會固定資產投資規模也從56.19萬億增長到2018年最高64.56萬億。

但社會固定資產投資規模從2019年至今以及連續兩年下滑,2020年全國固定資產投資規模僅爲52.72萬億,爲近五年最低。2021年3月,相關部門出臺了《關於進一步做好鐵路規劃建設工作意見》的報告,這個報告中被投資者解讀爲國家正在收緊基建的號角,基建放緩影響最大的自然就是工程機械領域。

在2020年固定資產投資創5年新低的情況下,這一年挖掘機銷量卻創下歷史新高。三一重工作爲國內工程機械的龍頭企業,其產品主要爲挖掘機、混凝土機和起重機,佔比超過85%。在需求端,公司產品很大程度上依賴於國家固定資產投資,尤其是基建和房地產。

這種背離經濟規律的行爲當然被敏銳的投資者發現了,這可能是目前三一重工股價急速下瀉的主因。

要知道,這一幕曾在三一歷史上上演過。

時間回溯至2008年。

在“四萬億”投資建設計劃的刺激下,市場對工程機械裝備的需求也迅速回暖。2009-2011年,三一重工的營收增速分別爲38.05%、78.94%、49.54%,同期淨利潤更是達到了114.24%、112.71%和54.02%。不過,由於市場需求的提前透支,工程機械裝備行業從2012年開始迅速趨冷。

來源:wind

2012-2015年,三一重工淨利潤增速分別爲-34.36%、-48.94%、-75.57%和-99.3%,由86.49億元降至496.1萬元,連續四年下滑。正因爲此,按工程機械裝備更換週期7-9年計算,2020年或是這一輪景氣週期的最後一年。(3)

至此,我們應當明白三一重工股價下瀉的原因了。

作爲工程機械企業,對國家宏觀政策的依賴較大,具有明顯的週期性特徵。當國內基建、尤其是房地產行業收緊,與此緊密相關的挖掘機行業勢必受到極大影響,而挖掘機行業相關收入恰恰又是目前三一重工極爲重要的收入來源。

更爲值得注意的是,經過近5年挖掘機需求的高速發展,大量的挖掘機已被超過市場正常需求的速度投放市場,一旦基建房地產的宏觀環境收緊,勢必造成挖掘機的大量積壓,這將給以此爲主業的三一重工等企業以沉重打擊,精明的投資者當然看到了這一點,三一重工股價持續下跌就可以理解了。

不尋常的發展歷史

在今年的三一節表彰晚會上,梁穩根第一次拿出了珍藏35年的蘭帖。這份斑駁印記的血書,血書中寫道:“梁穩根,湖南漣源縣人,今與袁金華、毛中吾、唐修國志同道合,願結爲兄弟,爲中華民族騰飛貢獻畢生心血……1985年10月30日。”

1985年10月30日晚上,梁穩根、唐修國、袁金華、毛中吾4個年輕的大學生向洪源機械廠遞交了辭職報告。在山頂上劃破手指,寫下“今生今世,肝膽相照,患難與共,誓爲民族工業的振興而奮鬥。”

此時已30歲的梁穩根是這家廳級國企的副處級幹部,時任洪源機械廠體改委副主任。得知他辭職的消息,梁穩根的父親怒不可遏,拿着扁擔追着打,要把他攆回洪源機械廠。(4)

接下來公司遇到很多困難,市場一直沒打開,直到1986年3月辦焊接材料廠,9月份纔有第一筆9000塊錢的回款。梁穩根說:“在漣源,憑着一腔熱血,我們很快就將焊接材料做到了細分領域全國第一。但這並不足以承載我們產業報國的遠大理想。”

1992年,三一提出“雙進戰略”,即進入大城市長沙,進入大行業工程機械行業,相當於二次創業。

1995年初,長沙產業園投產的前一天晚上,梁穩根對209名員工說:“這是一個重要的戰略節點,這是應該記住的美好一天。”梁穩根回憶道,本來想給大家發一塊牌子,但時間倉促,他就安排人制作了一批白條“兌獎券”,並鄭重承諾:當三一每取得一個重大的發展里程碑,就對持有“兌獎券”的員工予以重獎。1996年,白條“兌獎券”被換成了銅牌。

2003年,三一重工上市,每塊銅牌成功兌現1萬元現金,並更換爲24K黃金打造的“金牌”,這些員工因此被稱作“金牌員工”。

2008年2月29日的三一節晚會上,爲紀念2007年三一集團突破100億元大關,銷售額達到135億元。梁穩根再度兌現承諾,給在職的金牌員工每人“兌獎”10萬元。同時,梁穩根許諾,當集團銷售額突破1000億元時,金牌員工將獲得每人100萬元的獎金。

在2021年2月28日舉辦的三一節表彰晚會上,三一集團向一路陪伴公司成長的33名金牌員工派發每人100萬元的鉅額獎勵,總金額3300萬元。此外,三一集團還向“千億紀念券”持有者、抗震救災英雄等一大批員工頒發現金獎勵,總計金額高達1億元。

重獎1億元,梁穩根表示:“我要感謝你們,感謝你們對三一事業做出的傑出貢獻,特別更要感謝的,是你們對三一的信任。”。

隨後在2021年三一科技節上,三一宣佈發放年度研發項目增量毛利提獎,僅已經發放的總額就高達1.6億元,其中個人單筆獎勵最高超過了300萬元。

我們看到,三一發展過程中始終遵循以人爲主,在各大媒體的廣告投放中,很少聽說它的名字,其年度科研經費一直處於高位狀態,基本上在產業鏈各環節上均已取得突破。

三一重工與卡特彼勒對比

在2020年工程機械領域,美國卡特彼勒公司仍高居榜首,三一重工躍居第五,三一重工如果要向世界工程機械頂峯發起衝擊,必須要超過至少是靠近卡特彼勒,這裏來比較一下雙方的一些基本情況。

從收入體量來看:卡特彼勒(3753億元)>小松集團(1602億元)>三一重工(753億元)>柳工(190億元)。

從收入構成看:

三一重工的主要產品來看,主要分爲混凝土機械、挖掘機械、起重機械、樁工機械和築路機械等,這裏面大家最熟悉的挖掘機佔比逐年增加,截止2020年約佔營收的37.5%。

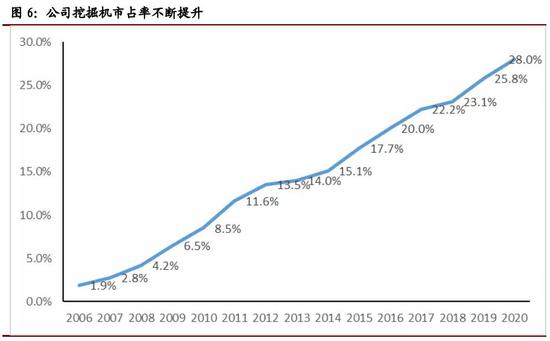

自2006年以來,三一重工挖掘機市佔率不斷提升,從1.9%提升到2020年的28%。

(5)

卡特彼勒——工程機械佔比60%左右,能源和交通佔比16%,其他業務佔比24%。

小松集團——工程機械佔比90%,工業機械佔比7%。

柳工——土石方鏟運機械佔比70%以上(包括裝載機、推土機、挖掘機等),其他工程機械及配件佔比26%。

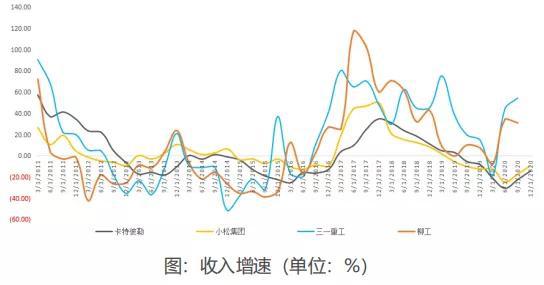

從近幾年的季度收入增長情況,可以發現,幾家的收入增速呈現一定的週期性波動,且趨勢基本一致。

對比幾家龍頭的回報水平看:

從投資回報來看,卡特彼勒>三一重工>小松集團>柳工(6)

如果僅從營業額與市場佔有率看,從英國KHL集團公佈的全球工程機械2020YellowTable所發佈的數據顯示,2020年美國卡特彼勒營業額爲328.82億美元,市場份額佔比達到16.2%,繼續保持全球第一的位置。排名第二的小松營業額爲232.98億美元,佔市場份額的11.5%。三一重工2020年營收993億人民幣,約爲卡特彼勒的一半,市場佔有率以5.4%的市場份額排名第五位,約爲對方份額的1/5。

單獨淨利率方面,卡特彼勒、三一重工淨利率較高,但是三一重工增長幅度遠高於卡特彼勒。

這主要是因爲2015年起,卡特彼勒開始重組和成本削減計劃,2017年員工退休計劃等重組成本超預期,以及所得稅(美國稅制改革法案)上升,拉低淨利率。

而三一重工正值08年後第二個房地產基建狂潮,週期性增長因素明顯。

綜上所述,三一重工與卡特彼勒在總營收、淨利潤、尤其是市場佔有率方面還有較大差距,而目前三一重工看似在加速追趕,但其實只是剛好趕上了在中國市場房地產與基建投資狂潮,對機械工程企業來講,這當然是一個景氣週期,但這種週期是具有不確定性的,今年二季度後,這種景氣很可能會終結,這也是衆投資者不看好三一的根本原因。

而卡特彼勒卻是在各方面都趨於穩定,其市佔率與營收淨利等無論如何都不會出現較大的波動,經過近幾年的調整後,可能又會回到正常發展軌道。而此時三一重工可能恰好正值又一個非景氣週期。

從這個意義上講,三一重工要想趕上卡特彼勒,還任重而道遠。

參考資料:

(1)挖掘王者”三一重工,真的被市場低估了嗎?敬清侃市 06-0111:27 來自專欄:A股企業專欄

(2)三一重工暴跌1600億!到底發生了什麼?樂品樂評5月16日10:50 科技領域達人

(3)三一重工:深蹲是爲了更好的起跳,正在走格力的百倍之路!老薩投資06-08

(4)三一的新使命2021-05-1716:19 來源:經濟網-中國經濟週刊 李永華(本文刊發於《中國經濟週刊》2021年第9期)

(5)三一重工大行情到了!你還在車上嗎? 時尚多角度 2021-06-1010:15

(6)(三一重工VS卡特彼勒VS小松集團VS柳工:工程機械產業鏈深度梳理 by小木Postedon2021年4月8日東西智庫)

責任編輯:陳悠然 SF104