毛利率下滑平均售價走低 石榴投資集團赴港IPO能否解憂

近三年,石榴投資集團已確認平均售價呈現出連續下滑的態勢。同時,2020年該公司毛利率爲22.9%,較2019年同期下滑超10個百分點

《投資時報》研究員林申

房企赴港上市熱潮仍未減退。

近日,總部位於北京的大型物業開發商石榴投資集團有限公司(下稱石榴投資集團),向港交所正式遞交上市招股書申請版本,建銀國際爲其獨家保薦人。

據招股書顯示,石榴投資集團於2008年在北京成立,業務覆蓋物業管理、商業物業等,截至2020年底,該公司業務橫跨39個城市。根據CRIC發佈的2020年中國房地產企業銷售榜TOP 200,石榴投資集團按已訂約銷售(股本基礎)計排名第69位。

不過業務範圍擴張之外,該公司的平均銷售單價卻整體處於下降通道。

數據顯示,2018年至2020年,石榴投資集團已確認平均售價分別爲19758元/平米、13654元/平米、11967元/平米。其中,已確認的住宅銷售均價由2018年的1.96萬元/平米下降至2020年的1.23萬元/平米;已確認的商業平均售價由2018年的2.05萬元/平米大幅下滑至2020年的4649元/平米。

盈利穩健性欠佳

曾經號稱要做“地產界蘋果”的石榴投資集團,近幾年經營狀況似乎很難令投資者滿意。

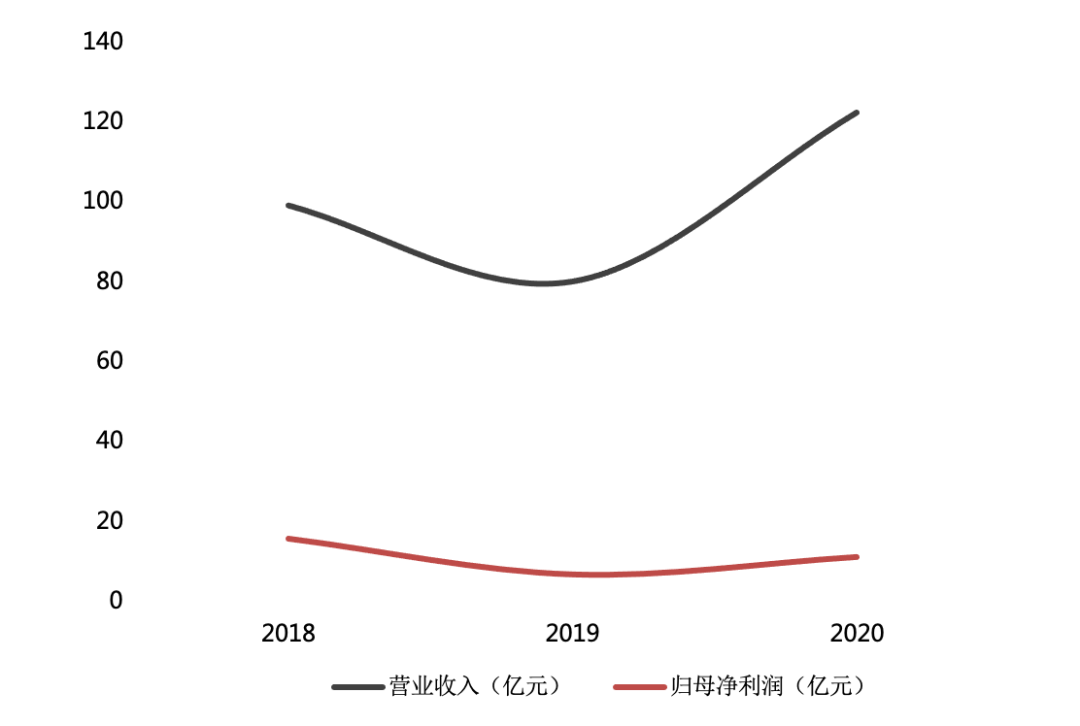

據招股書顯示,2018年—2020年,該公司分別實現收入99.37億元、80.31億元、122.64億元,實現歸屬於上市公司股東的淨利潤15.88億元、6.96億元、11.31億元。

可以看到,石榴投資集團營業收入及歸母淨利潤均在2019年有所下滑,同比下滑幅度分別爲19.18%、56.17%。且進入2020年以後,該公司營業收入及歸母淨利潤均有所反彈,但相較於營收反彈幅度來看,其歸母淨利潤仍未超過2018年的水平。

在毛利率方面,據公開數據顯示,近三年石榴投資集團毛利率整體呈現出下滑的趨勢,已由2018年的34.1%下降至2020年的22.9%。針對2020年毛利率的大幅下滑,該公司在招股書中稱“主要是由於土地收購成本的增加,導致毛利率的減低”。

《投資時報》研究員查閱招股書注意到,2020年石榴投資集團土地收購成本同比上漲約147.44%,佔當期導致整體銷售成本的比例爲47.1%,是銷售成本中除建築成本外最大的一筆支出,這使得該公司毛利率較2019年下降超10個百分點。

此外,需要注意的是,考慮到近些年我國物業市場競爭日益白熱化,且物業開發商之間的競爭可能導致土地成本及原材料成本增加、優質建築承包商的短缺、物業供應過剩等現象,未來,石榴集團如何確保毛利率的穩定增加、進而實現經營業績的穩健發展,值得持續關注。

石榴投資集團近三年營業收入及歸母淨利潤

數據來源:根據公司公開資料整理

負債攀升 融資成本高企

在積極拿地進行業務擴張的同時,石榴投資集團不僅整體負債水平有所增加,融資成本也處於相對較高的位置。

負債規模方面,截至2020年年底,該公司總負債爲720.58億元,同比上漲16.28%。在負債率方面,據招股書顯示,截至2020年末,其資產負債率爲120%,淨資產負債率爲90%,仍遠高於房地產“三道紅線”中70%的標準。

此外,《投資時報》研究員留意到,2018年至2020年及2021年第一季度,該公司總借款分別爲294.56億元、272.70億元、248.32億元及229.41億元。同時,過去三年間內,其銀行借款、信託融資及公司債券的加權平均實際利率分別爲8.2%、8.9%及8.1%,全部處於較高水平。

對於債務結構、融資成本等相關問題,該公司在招股書中表示,“日後,我們預期將產生更多債務,以完成開發中項目及持作未來發展項目,且亦可能動用額外債務融資所得款項收購土地資源,而這可能會加劇公司因債務所面臨的風險”。

京津冀區域收益減少

據招股書顯示,截至今年2月底,石榴投資集團共擁有86個處於不同開發階段的物業開發項目,其中82個項目由附屬公司開發,4個項目由合營企業及聯營公司開發。同期該公司土地儲備爲919.3萬平方米,其中44.7%位於京津冀城市羣。

需要注意的是,其於京津冀城市羣雖然擁有近乎一半的土地儲備,但並未帶來與上述地位相匹配的業績。

據公開數據顯示,2018年至2020年,該公司物業開發及銷售收入分別爲96.65億元、73.51億元、116.75億元,佔當期總收入的比重分別爲97.3%、91.5%、95.2%。其中,京津冀分別實現收入40.3億元、27.2億元和23.5億元,佔比分別爲41.7%、37%和20.2%。

可以看到,近三年京津冀收入呈現出連續下滑的態勢,顯然,由於石榴投資集團大部分收益產生自在京津冀城市羣的物業開發及銷售,未來若京津冀城市羣經濟狀況產生下滑,則將會對其業績造成不利影響。