棕櫚油期權要來了!提前掌握交易策略

來源: 美爾雅期貨 期權小組

棕櫚油期權將於本週五6月18日起上市交易,這是國內上市的第19個場內商品期權品種,也是2021年上市的第一個商品期權品種。同時棕櫚油期貨作爲國際化品種,相應的棕櫚油期權也引入境外交易者同步參與交易。在之前文章中我們重點解讀了期權合約規則,棕櫚油期權的標的物是棕櫚油期貨,而棕櫚油期貨從2007年10月29日上市至今已近14年,2020年全年累計成交量和成交額佔比均排在所有商品期貨品種前十,同時也是油脂類期貨中交易量最多的,2020年日均成交130萬手,在全球農產品期貨期權市場中排名第二,預計棕櫚油期權上市後交投也比較活躍。

下面對投資者最關注的棕櫚油期權交易和策略相關的內容重點進行分析。

01 交易相關事項

棕櫚油期權交易時間和標的期貨一樣,週一至週五的上午9:00-11:30,下午13:30-15:00以及晚上21:00-23:00。首批上市的棕櫚油期權合約系列有10個,最近的P2109期權系列應爲主力合約,各合約到期時間如下:

棕櫚油期權每次最大下單數量爲1000手,上市初期持倉限額爲10000手,期權與期貨是分開限倉的。期權持倉分爲買入看漲,賣出看漲,買入看跌和賣出看跌四種,買入看漲和賣出看跌都是多頭買入方向,買入看跌和賣出看漲都是空頭賣出方向,持倉限額指的是投資者持倉中,某月份期權合約系列的所有買入方向的持倉量之和,或者賣出方向的持倉量之和分別不能超過10000手。交易所標準下棕櫚油期權交易手續費爲0.5元/手;行權(履約)手續費爲1元/手。由於期權設置不同行權價來滿足交易需求,每個期權系列都包含很多看漲或看跌期權合約,較爲分散,尤其非主力合約在盤中可能沒有報價,投資者可以在盤中進行詢價,做市商有義務回應詢價會相應的給出報價。

還有一點值得注意,和大部分商品期權不同的是,棕櫚油期權引入境外交易者,可以用人民幣、標準倉單、國債或外匯資金作爲保證金參與交易。目前可以作爲保證金的外匯幣種爲美元,折扣比率爲0.95,結算時以前一交易日中國外匯交易中心公佈的當日人民幣匯率中間價爲基準價來進行計算。

02 棕櫚油波動率分析

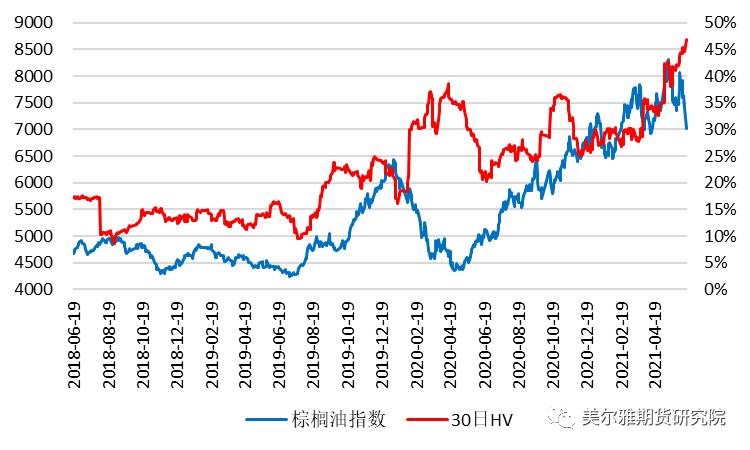

期權非常重要的一個影響因素是波動率,常用的波動率指標有歷史波動率和隱含波動率,隱含波動率是根據期權價格反推出來的,棕櫚油還未開始交易,沒有市場價格也就沒有隱含波動率的數據,故先從歷史波動率來看棕櫚油期貨價格的變化。棕櫚油期貨上市以來逐漸成爲油脂類甚至農產品中交易最爲活躍的品種之一,對棕櫚油期貨指數價格進行統計,近三年價格逐漸攀升,從5000~6000區間漲至目前的7000~8000範圍。18到19年一直震盪,19至20年走出大漲大跌的“過山車”行情,然後持續上行屢創新高。

歷史波動率代表的是價格漲跌幅度的劇烈程度,因此在期貨價格處於單邊趨勢行情中,尤其是快速大漲大跌時,歷史波動率會明顯升高。上圖可以很明顯看出,19年棕櫚油先上漲2000點,同時歷史波動率從10%升至25%,之後棕櫚油再下跌2000點,歷史波動率再度上升至35%以上。近一年時間內,棕櫚油價格持續上行,而歷史波動率在25%~35%區間變化,有明顯的均值回覆特性。近期受外盤影響,棕櫚油大幅下跌,波動率向上攀升至45%的高位。

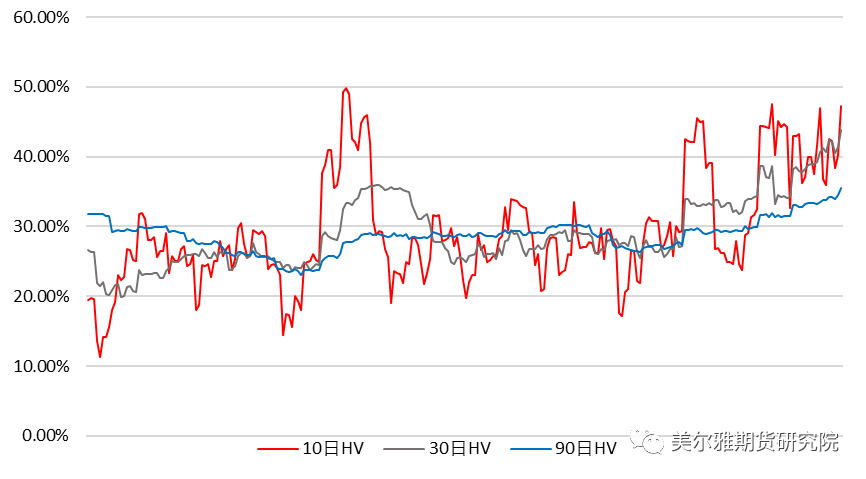

再從近一年不同期限的歷史波動率以及波動率錐來看,短期歷史波動率均值回覆特性更加明顯,上下變動也比長期歷史波動率更加頻繁。各期限的歷史波動率均值在30%左右,相較於農產品中的豆粕、玉米更高,棕櫚油主產地在東南亞的馬來西亞、印尼等地,集中度較高,受到當地天氣、進出口政策影響較大。目前歷史波動率最新值基本都接近最大值,而根據已有商品期權的經驗,期權隱含波動率通常比標的歷史波動率要高一些,存在市場溢價,因此預計棕櫚油期權上市交易之後隱含波動率將在40%~50%區間及以上。

03 棕櫚油期權上市策略展望

交易期權關鍵是選擇合適的期權策略,最基礎還是要對標的走勢有一個判斷。根據MPOB公佈的月度報告,馬來西亞5月棕櫚油產量增加,出口下降,庫存增加。而由於疫情,馬來西亞全面行動管制令延長至6月底,同時消費大國印度疫情嚴重,供需兩端壓制,加重市場對全球棕油需求擔憂情緒,馬盤棕油出現斷崖式下跌。另外市場傳出消息稱拜登政府考慮減輕煉油廠生柴摻混任務,拖累美豆及馬棕走勢。短期利空集中釋放,內外盤油脂油料集體回調。不過全球油脂供應偏緊,國內油脂庫存仍然偏低,供應端壓力尚未明顯增加。而隨着中國進口利潤窗口打開,進口買船增加,馬棕出口形勢好轉,油脂下行趨勢仍需進一步確認。

方向性的期權策略方面,棕櫚油短期處於下跌行情,可順勢買入看跌期權,相比於做空期貨成本更低,又保留了盈利可能,受多重因素影響行情容易反覆,即使棕櫚油向上反彈,買入看跌期權的虧損也相對可控。另外,和美豆油及馬棕價格關係密切,而外盤交易時間更長,加上時差,大商所棕櫚油價格經常跳空,買入期權日內獲利,可以及時止盈,換到更虛值的期權,這樣及時遇到極端行情,既保住了利潤,新頭寸虧損也更小。波動率策略方面,如果上市之後棕櫚油期權隱含波動率較高,對於近月主力合約P2109期權,可以擇機賣出寬跨式組合,並根據行情變化調整行權價,賺取確定性的不斷減少的時間價值,需要注意控制倉位。

數據來源:美爾雅期貨研究院 wind