日辰股份終止股權激勵計劃:Q1收入高增只因基數低 對味千、呷哺依賴大

出品:浪頭飲食

作者:SY

日辰股份是一家聚焦複合調味料定製化業務的企業,公司的主要產品包括醬汁類調味料、粉體類調味料以及食品添加劑三大類,主要客戶爲連鎖餐飲企業和食品加工企業,其中較爲知名的有呷哺呷哺、味千拉麪、魚酷等連鎖餐飲企業。

目前,定製化模式的複合調味品市場中無強勢龍頭企業,日辰股份是其中收入規模最大的。然而,日辰股份因對B端餐飲和食品加工客戶依賴嚴重,去年受疫情影響較大,全年營業收入2.63億元,同比下降7.83%。今年一季度收入同比增長50%以上,但高增速源於去年一季度的低基數。

此外,考慮到呷哺、味千等大客戶不容樂觀的發展前景,以及海外疫情對食品加工企業客戶的不利影響,日辰股份的增長仍有許多疑問。

6月9月,日辰股份宣佈終止實施2021年股票期權激勵計劃。該激勵計劃於2021年4月7日獲公司臨時股東大會審議通過,曾獲多家券商唱好,被認爲彰顯了公司發展信心。而激勵計劃的終止則引發了投資者的疑問。

終止實施股權激勵計劃引擔憂

據3月23日發佈的《股票期權激勵計劃(草案)》,日辰股份計劃擬向激勵對象授予股票期權數量138.6319萬份,約佔激勵計劃草案公告時公司股本總額的1.4%。其中,首次授予的激勵對象共計27人,包括財務總監和26位中層管理人員及核心骨幹人員。

該激勵計劃規定的行權條件包括公司層面和個人層面同時達到業績考覈要求。其中,公司層面的業績考覈要求較爲明確,具體如下:

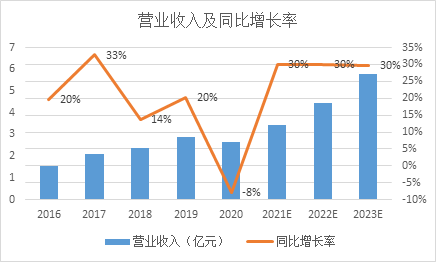

以營業收入爲例,日辰股份過去五年除了2017年實現33%的營收增速,其他年份的收入增長率均在20%及以下,而激勵計劃的目標增長率是2021-2023年每年都比上年增長30%。

日辰股份在終止股權激勵計劃的公告中解釋終止實施的原因是公司新引進人員增加較多,部分激勵對象職位調整,公司繼續實施激勵計劃將難以達到預期的激勵目的和激勵效果。不過,日辰股份並未詳細說明公司人員具體發生了哪些調整。市場也無法瞭解其終止股權激勵計劃的真實原因。

一季度收入高增只因基數低 兩大渠道增長有風險

據2021年第一季度報告,日辰股份一季度實現營收6965萬元,較上年同期增長51.53%,然而,歸母淨利潤較上年同期下降0.35%,爲1469萬元,扣非歸母淨利潤較上年同期減少18.06%,爲1191萬元。

一季度淨利潤下滑的原因是銷售費用、管理費用、研發費用等期間費用大幅增加,其中管理費用同比增長171.45%。據公司說明,費用大幅增加是由於薪酬體系改革、職工數量增長和不再享受疫情期間社保減免優惠等因素使得職工薪酬增加較多,此外,一季度上線SAP數字化管理系統也使得實施顧問費用、軟件使用費增長較高。

此外,值得注意的是,一季度收入同比增幅較高是由於去年一季度的基數低。受疫情影響,日辰股份去年一季度營收4596萬元,較2019年同期減少15.53%。如果以2019年一季度的營業收入5442萬元爲基數,2021年一季度的營收相比2019年同期的增長率僅有28%。

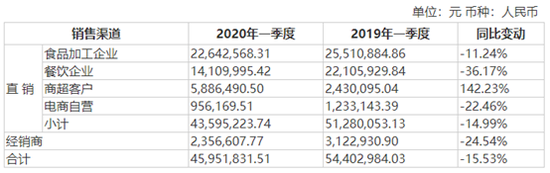

分渠道看,日辰股份收入來源的兩大渠道,食品加工企業和餐飲企業今年一季度銷售收入分別實現21.87%和110.77%的增長,但這個高增速也是由於去年一季度的收入基數低。去年一季度,食品加工企業和餐飲企業的銷售收入分別比2019年同期減少11.24%和36.17%。與2019年一季度的收入數據相比,今年來自食品加工企業的收入僅增長8.17%,來自餐飲企業的收入僅增長34.53%。

同樣受疫情影響,去年一季度來自商超客戶的銷售收入實現大幅增長,但今年該渠道的收入增速已回落,一季度該渠道收入佔總收入的比重只有6.39%。

今年一季度,電商自營渠道和經銷商渠道的銷售收入也有較高增長,不過,這兩個渠道的銷售收入在總收入中的佔比很低,一季度電商渠道收入佔比僅2.16%,經銷商渠道收入佔比也只有9.08%。

以今年一季度的收入數據計算,日辰股份有82.37%的銷售收入來自食品加工企業和餐飲企業,具體而言,食品加工企業銷售收入佔比爲39.64%,餐飲企業銷售收入佔比爲42.73%。然而,這兩個渠道的收入增長都存在很多風險。

一方面,食品加工企業客戶的主要業務是生產雞肉調理食品對日本出口,而日本國內疫情仍較爲嚴重,這些從事出口業務的客戶受海外疫情影響較大。

另一方面,日辰股份的連鎖餐飲客戶主要爲呷哺呷哺、味千拉麪和魚酷,其中呷哺呷哺和味千拉麪自身都面臨着營收下滑的問題。

對B端大客戶依賴嚴重 30%以上收入來自前三大客戶

據公司年報,2019年、2020年日辰股份前五名客戶銷售額佔年度銷售總額的比重爲46.9%、40.65%;前三名客戶銷售額佔年度銷售總額的比重爲36.89%、30.19%。近兩年年報未披露前五名客戶的具體信息。

不過,根據招股書,2015-2017年連續三年公司前三大客戶依次爲聖農食品、正大集團、味千中國,2018年味千上升爲第二大客戶。同時,公司在2018年底開發了新客戶呷哺呷哺。從2019年上半年的銷售情況看,味千和呷哺分別爲第二、第三大客戶,銷售佔比分別爲11.82%和10.55%。根據以上信息推測,如果沒有重大變動,日辰股份2020年前三大客戶依然是聖農食品、味千中國、呷哺呷哺。

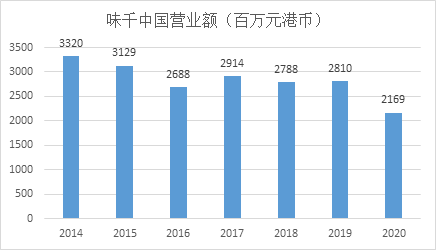

值得注意的是,味千中國近些年的營業額在波動下滑。雖然味千也在大搞改革,又是開發新品做自熱外賣,又是壓縮成本,但利潤依然不見提升。據媒體消息,味千還在關店,去年國內門店數量從799家掉到了722家。

呷哺呷哺的情況也不容樂觀。2020年,呷哺呷哺營業額同比下降9.53%,淨利潤同比下降99.36%,餐廳翻檯率從2016年的3.4次/天,持續下滑至2020年的2.3次/天。在下滑的業績面前,今年春天,呷哺呷哺管理層發生震盪,4月至5月間,集團兩名CEO接連離開——湊湊火鍋的前CEO張振緯辭職創業、呷哺呷哺前CEO趙怡被股東大會罷免。據媒體消息,在這前後,集團中高層還有不少人或主動或被動陸續離職。

5月10日,日辰股份宣佈將與呷哺呷哺成立合作公司,雙方分別持有合作公司50%的股權。該合作公司的經營範圍包括生產經營調味料、火鍋底料及即食和冷凍調理品等。合作公司已於6月15日完成工商登記,未來發展情況有待觀察。

日辰股份約有20%左右的銷售收入來自味千和呷哺呷哺,公司如不能發展更多優質的連鎖餐飲客戶,提高商超、電商、經銷商等渠道的銷售收入,未來增長會嚴重依賴現有的B端大客戶。