寧德時代,能在風口站多久?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/白芨

來源:科技新知(ID:kejixinzhi)

1886年1月29日,德國工程師卡爾·本茨嘗試將多年研發的單缸汽油發動機安裝在三輪馬車上,這使他獲得了汽車之父的名號,也爲此後百餘年的燃油車企留下範本:

偉大車企=動力研發+整車組裝。

對於零部件供應商來說,這意味着必須以適配車企品質及週期需求的零部件研發來獲取訂單,同時承擔市場份額分散、零部件通用性差的代價。在實際市場中,甚至不乏只針對一家車企供貨的供應商,其議價能力之弱可想而知。

上世紀80年代以後,大衆、豐田、日產等車企開始嘗試平臺化生產,即以同平臺內不同車型的固定零部件組合方式,節約採購成本。以大衆的MQB模塊化平臺爲例,其設計目標是實現八成以上的零部件通用率,用同一裝配線生產各類不同車型。

平臺化爲車企創造降低成本與加速迭代的空間,同時改變了零部件供應商與車企的強弱關係,前者開始從弱勢地位中解放出來,並向產業創新的主體邁進。

新能源汽車時代,動力電池供應商的地位被提升至前所未有的高度。在國內新能源汽車行業,甚至出現造車新勢力排隊求電池產能的地位倒置。

一場上海交大組織的活動中,紅杉資本創始人沈南鵬問及電池產能的分配方式,寧德時代創始人曾毓羣笑答道,誰能掏錢包下未來幾年的生產線,寧德時代的產能就給誰,沒有錢的承諾是不認真的。

在整個汽車行業發展史中,寧德時代的強勢供應商現象都十分罕有,這也成爲寧德時代創造萬億市值奇蹟的源頭。未來,寧德時代的市場話語權是否會進一步放大?

01 兩種供應鏈

作爲智能時代的兩大變革行業,智能手機供應鏈或是新能源汽車供應鏈的合格參照系。

區別在於,智能機對功能機的代際更替效益更強勁,迭代成本也更低。而電動車甚至比燃油車發明更早,卻因續航里程的緣故被燃油車取代,如今電動車在世界範圍內掀起熱潮,更多源自各國政府對碳排放的忌憚。

反映在市場層面,則是蘋果迅速聚攏起集中的智能手機市場份額,而電動車尚未完成對燃油車的替代,頭部玩家特斯拉的市場份額也更微弱。

據《通信世界》報道,在蘋果超200家供應商中,蘋果尋求完全控制的合作方式,即尋找有潛力的廠商,並派駐工程師實現共同研發、購買設備、拉昇產能等。對於重要供應商,蘋果將選擇收購乃至挖人手段,以確保利潤不流向供應商。

相比之下,特斯拉顯然尚未企及蘋果的控制力,在電池供應商方面更是如此。

在新能源汽車中,動力電池的地位被提升了。根據思略特《整車廠“三電”產業鏈佈局策略》報告顯示,新能源動力電池佔據新能源整車總成本近45%。以特斯拉Model3爲例,其整車成本中,動力系統佔比高達53%,其中僅電池一項就高達35%。這進一步提升了頭部供應商的強勢地位。

而同樣作爲關鍵部件,觸摸屏佔智能手機成本僅爲10%左右。

2019年,特斯拉的電池供應商松下出現財務虧損後,有消息稱,松下尋求上調對特斯拉供給電池的價格。從特斯拉近年來轉向寧德時代、LG化學等供應商以及自主研發電池的動作看,高企的電池價格顯然使這家新能源汽車巨頭嚐到了壓力。

動力電池供應商強勢的另一原因,則是高端產能的有價無市。

在今年1月的財報電話會議上,特斯拉CEO馬斯克表示,電池供應已經成爲電動汽車普及的瓶頸。國內造車新勢力中,蔚來李斌也表示,蔚來的芯片供給能滿足正常生產需求,而電池供應將成爲二季度的最大瓶頸。有傳聞稱,小鵬汽車CEO何小鵬爲了從寧德時代拿到電池,親自赴寧德時代蹲守了一週。

這塑造了寧德時代的強勢形象,2020年工信部公佈的新能源車型有效目錄共有6800多款車型,其中寧德時代配套動力電池的有3400多款,在全部動力電池廠商中佔比最高。

也纔有沈南鵬對曾毓羣的調侃:“產能緊張時,小鵬、理想和蔚來都堅持要電池,你怎麼分配?是需要跟你喝酒,還是多去幾次寧德辦公室?”

如今,新能源汽車產業鏈正在發生變化。按照2015年巴黎氣候協定,歐盟將在2020年以後將碳排放配額每年減少2.2%;中國也將於2021年取消新能源汽車直接購置補貼。

這意味着整個行業的成本提升。新能源汽車將於2021年起壓制價格增長,以換取無補貼政策下滲透率的提升。包括動力電池在內,上游供應商的毛利率都將經歷被壓縮的過程。

在此背景下,車企紛紛選擇強化動力電池的自主研發能力。2020年2月18日,特斯拉宣佈自主研發新電池。對供應商來說,這意味着車企在談判時擁有更多議價權,單個供應商在車企的權重將逐步萎縮。

02 議價權戰爭

寧德時代的強勢地位,也有時代紅利的因素。

從蘋果供應鏈的發展歷程看,早期廠商的市場份額競爭期,供應商往往能獲取不錯的利潤比例,但蜜月過後,廠商會不斷壓低供應商價格,以提升公司的毛利率。由於零配件供給商的入場門檻較低,供應商不得不承擔更低價格乃至虧損。

十年以前,智能手機與平板電腦浪潮曾推動國內觸摸屏廠商開啓了集中擴產浪潮,以今年被踢出蘋果供應商名單的歐菲光爲例,其在2013年一年之內兩次推出融資方案,總規模超過50億元,用途是電容式觸摸屏項目擴產。而事實證明,從2014年開始,觸摸屏行業便因嚴重的產能過剩進入洗牌階段。

與之近似的是,近年來動力電池生產商也經歷了大規模擴產及洗牌節奏。

2019年,沃特瑪、國能電池等頭部動力電池企業陷入倒閉。北京理工大學教授吳鋒表示,2019年中國動力電池企業裝機量爲62.2GWh,其中前十家企業佔了53.65GWh,幾百家長尾玩家總裝機量僅爲7GWh,表明我國動力電池的總體產能過剩,優質產能不足。

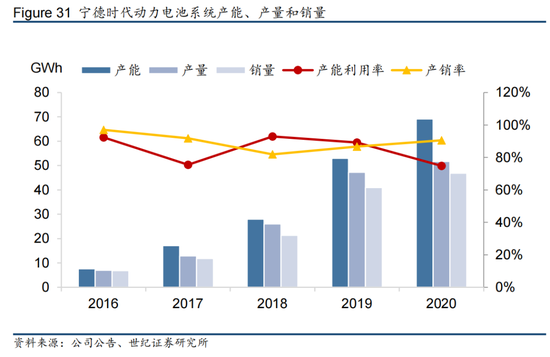

寧德時代也是其中產能擴張的主力軍。據曾毓羣透露,自2018年6月登陸創業板至今年5月17日,寧德時代已公告的產能投資規模超過900億元。除國內擴張產能以供應特斯拉中國、一汽、吉利、蔚來、小鵬等車企外,寧德時代在德國啓動了海外生產基地,用於供給寶馬、戴姆勒、標緻雪鐵龍等歐洲車企。

從產能利用率看,在大規模的產能擴建背景下,寧德時代產能利用率從2019年的90%下滑至2020年的74.83%,且連續兩年呈下滑態勢。相比之下,寧德時代的動力電池庫存從2019年的10.53GWh增加至2020年的14.17GWh。

這或是一個危險信號。

在資本市場,寧德時代引發投資者瘋狂的前提,無疑是尚未釋放的鉅額市場預期,以及供不應求的優質動力電池市場份額。

相比之下,儘管同屬動力電池市場份額前列的巨頭,LG化學市值歷史峯值僅爲4000億人民幣左右,不及寧德時代萬億市值的一半。其中一個重要原因是,在激進的產能擴張下,LG化學的動力電池產能利用率長期不足50%,產能過剩的問題始終未能等來釋放,這使LG化學難以消化產能折舊的高昂成本。

同時,產能擴張的軍備競賽並沒有停止,不僅車企試圖進入賽道切割蛋糕,頭部企業間的市場份額爭奪也被放大。產能利用率與毛利率的雙雙走低,正在宣告動力電池有價無市的困局出現緩和信號。2020年,蔚來宣佈毛利率轉正,李斌表示,原因之一是從寧德時代的賬期、價格等方面談到更好條件,同時電池包成本與去年同期相比每瓦時下降20%。

當新能源車企的銷量成規模釋放後,時代風口的風力即將減弱,造車新勢力將進一步經歷整合、集中的過程,其議價地位也將伴隨市場份額髮生改變。正如曾毓羣的觀點那樣,供應商是搭臺子的人,車企在臺子上跳舞,寧德時代只是被壓迫的對象。

03 風口減退?

2015年,中國的動力電池企業一度有240家,至2020年僅剩50家左右,全行業用慘烈的優勝劣汰解決了供給結構性過剩問題,國內市場份額進一步向寧德時代、比亞迪等頭部企業集中。在海外,市場份額向松下、LG化學等巨頭集中。

其中,供不應求的高端電池產能固然是寧德時代的優勢所在,然而推動寧德時代邁過萬億大關的,則是高市場份額下的成本優勢。在全球動力電池核心玩家中,寧德時代率先實現盈利,而松下、LG化學均陷入虧損困局。

寧德時代的優勢,在於背靠產業配套齊全的國內市場。寧德時代的五大生產基地分別位於江蘇溧陽、福建寧德、青海西寧、四川宜賓和德國埃爾福特。除海外基地外,其國內基地均帶有低廉土地成本,靠近上游原材料及下游汽車產業的特點。

相比之下,LG化學和松下受制於本國市場規模,不得不以更高的運輸成本爲代價承接海外市場供給,相比寧德時代80%以上的材料及設備國產化率,日韓巨頭的相關國產化率甚至不及一半。

類似蘋果在手機供應鏈的強勢控制,在上游鋰、鎳、磷酸鐵鋰、電解液等企業中,寧德時代均憑藉市場份額優勢進行了大量股權投資,用於將利潤壓力向產業鏈上游傳遞。此外,寧德時代還有多種方式降低原料成本,例如購買半成品基膜,並交由第三方工廠塗覆等。

而隨着寧德時代的影響力溢出國門,依賴國內市場的優勢將發生變化。例如,寧德時代的德國工廠中,原材料供應商從國內企業轉變爲寶馬自採等當地供應鏈。對寧德時代來說,這意味着原有供應鏈優勢的解構重塑,從頭展開對LG化學、松下的全球市場競爭。新廠將犧牲低成本原材料供應的優勢,換取靠近汽車廠商的更多合作機遇。

從毛利率角度看,儘管維持了對產業鏈上下游的強勢風格,寧德時代仍然面臨毛利率不斷走低的問題。

從2016年至2020年,寧德時代的綜合毛利率分別爲43.7%、36.3%、32.8%、29.1%、27.8%。官方回應稱,鋰電池毛利率下降的主要原因是原材料價格上漲,此外也包括動力電池的價格下降因素。

在曾毓羣看來,產能釋放和能量密度提升是緩解電池毛利率下降壓力的有效手段,目前電芯能量密度增長尚未遇到技術瓶頸,即仍有提升空間。

背後問題是,壓制供應商獲取的利潤空間正變得越來越小,在下游,車企正通過產能釋放不斷提升議價能力。處於中游的寧德時代,毛利率提升空間越來越狹窄。

在德國工廠中,寧德時代正在嘗試自動化生產,其目標員工需求在1000人以下,而在國內,相同產能的工廠需求在3000人左右。相比之下,寧德時代的國內工廠集中在低勞動力成本地區。

未來,寧德時代越是寄希望於海外市場競爭,就越是需要降低人力成本開支,以自動化方式提升市場競爭力,而這需要更多動力電池訂單以抵消產能擴張成本。

在LG化學的低產能利用率面前,寧德時代的產能擴張顯得更加謹慎。這使寧德時代在全球動力電池巨頭中維持少有的盈利能力,同時也有弊端,即國內產能高速擴張的同時,海外產能不足。

隨着新能源汽車在全球範圍內滲透率加速提升,以週期長著稱的動力電池產能擴張面臨着滯後風險。在無法滿足訂單增長需求的產能條件下,寧德時代是否會在未來的全球市場競爭中丟失市場份額,仍是一個疑問。

2018年,寧德時代顯然還未將自己定義爲全球動力電池巨頭,否則亦不會選擇有外資投資限制的創業板而非香港市場和美國市場完成IPO。從市場份額看,寧德時代在國內市場的龍頭地位已經穩固,但在國際市場上被LG化學連續反超,未來能否站穩全球市場,將決定寧德時代在風口上能站立多久。