中信期貨:瀝青:搶進口致稀釋瀝青到港大增 遠月價差恐上移

報告要點

通過走訪調研舟山部分油庫可知,近期國內存在稀釋瀝青、輕循環油搶進口現象,五月到港量有明顯提升,在2021年6月12日前稀釋瀝青、混合芳烴、輕循環油進口消費稅徵收前,三者的進口有望大幅提升,短期壓縮煉廠利潤,但隨着非標資源陸續消耗,地方煉廠開工下降,主營煉廠煉廠利潤有望提升。

摘要:

稀釋瀝青、輕循環油搶進口壓縮煉廠利潤,瀝青月差走弱。2021年6月12日稀釋瀝青、混合芳烴和輕循環油徵收進口消費稅消息驅動煉廠利潤大漲,五月稀釋瀝青、輕循環油搶進口施壓煉廠利潤,瀝青月差承壓。

進口稀釋瀝青徵收消費稅導致高硫380向瀝青轉換路徑受阻,瀝青-燃料油遠月價差或維持高位,直到美國取消委內瑞拉原油制裁。我國對稀釋瀝青、輕循環油和混合芳烴徵收進口消費稅或對原油市場以及中國煉油行業帶來深遠影響。未徵稅前稀釋瀝青作爲高硫380向瀝青轉換的媒介,保證了瀝青、高硫380價差趨勢一致,但徵稅後恐使轉換進程受阻,導致瀝青-燃料油遠月價差長期維持高位,瀝青裂解價差也有可能與迪拜-布倫特價差背離,直到美國取消對委內瑞拉原油的制裁。

策略建議:多瀝青2112-燃料油2201

風險提示:美國取消委內瑞拉原油制裁,稀釋瀝青以其他未徵稅品名進口

一、搶進口導致五月稀釋瀝青、輕循環油到港大增,近端瀝青承壓月差走弱

2021年6月12日之後,進口稀釋瀝青徵收消費稅,瀝青成本將大幅提升,煉廠或有幾種解決辦法:①鑑於稀釋瀝青生產瀝青的優越性,以及其他重質原料短缺,將高額的消費稅轉嫁至瀝青,瀝青裂解價差面臨長期大幅上漲壓力。②煉廠選擇切換原料,採購中東、加拿大原油,原料供應不穩定、裝置切換原料生產不穩定以及原料改變瀝青出率下降將造成瀝青供應下降,瀝青裂解價差面臨中長期上漲壓力。③貿易商將稀釋瀝青指標調和成原油指標,以原油形式報關,但調和需要測試,瀝青裂解價差面臨短期上漲壓力,此外通過原油報關進口地煉將增加原油進口需求(相當於重新將委內瑞拉原油制裁),消耗原油進口配額,對原油價格帶來支撐,瀝青價格也面臨短期的上漲壓力。地煉會在瀝青成本、原料適用性以及配額緊張程度之間做出最終的權衡,我們的觀點是無論採取哪種方式瀝青成本的提升是大概率的,只是提升幅度會有不同。瀝青成本增加、稀釋瀝青需求下降或在短期帶來一些交易機會:①替代重質原料需要時間解決,瀝青裂解價差短期或上行。②2021年6月12日執行或帶來刺激短期稀釋瀝青進口需求瀝青原料供應或激增,疊加徵稅預期提升遠月成本,利空瀝青月差。③過剩的稀釋瀝青去調和高硫380,380調和原料供應激增,拉昇遠月瀝青-高硫燃料油價差(因委內瑞拉仍被美國製裁,暫時不考慮美國採購委內瑞拉原油)。

展望後市,瀝青-燃料油遠月價差大幅走強後回落,進口稀釋瀝青徵收消費稅導致高硫380向瀝青轉換路徑受阻,瀝青-燃料油遠月價差或維持高位,直到美國取消委內瑞拉原油制裁。近期瀝青-燃料油期貨價差衝高或與稀釋瀝青進口消費稅徵收提升遠月瀝青成本、過剩稀釋瀝青衝擊380供應有關,稀釋瀝青到港增加瀝青原料供應充足,瀝青原料、瀝青煉廠庫存高位疊加基差低位、煉廠利潤高位驅動瀝青期價形成近低遠高結構。價差回落或因短期稀釋瀝青搶進口帶動高硫380燃料油需求所致(【中信期貨能源(瀝青)】瀝青與高硫燃料油本是同根生,價格難背離,稀釋瀝青進口量是關鍵——專題報告20201109曾對稀釋瀝青和高硫380關係做過詳細闡述,兩者同根同源,任何一個需求提升將帶動另一個的需求),因此價差回落。此外稀釋瀝青徵收消費稅預期驅動部分煉廠尋找中東原油替代稀釋瀝青,支撐中東地區原油價格,驅動布倫特-迪拜價差小幅走弱,瀝青裂解價差大幅上行、短期高硫380裂解價差止跌。但長期來看稀釋瀝青進口成本大幅提升,驅動瀝青裂解價差上移;而徵收消費稅預期導致稀釋瀝青向瀝青轉移受阻,瀝青-燃料油價差或維持在高位,在兩者價差1000元/噸以下時,稀釋瀝青向瀝青轉換路徑受阻,過剩的稀釋瀝青供應有望轉移至高硫380,其裂解價差有望承壓,最終瀝青-燃料油遠月價差存在上行驅動(風險點是一旦美國取消委內瑞拉原油制裁,中國重新以原油形式進口委內瑞拉原油,稀釋瀝青重回馬瑞品名,或是稀釋瀝青以其他未徵稅品名進入國內,相當於重新打開高硫380向瀝青轉換路徑,將導致瀝青-燃料油遠月價差回落)。

當稀釋瀝青不繳納消費稅時,稀釋瀝青加工成爲瀝青的路徑清晰,瀝青-燃料油價差的底部是470元/噸。但對遠月價差來說,稀釋瀝青徵收進口消費稅後,高硫380以稀釋瀝青轉換爲瀝青的路徑受阻,那麼過剩的稀釋瀝青有望流向高硫380,瀝青-燃料油價差中樞或上移,直到價差覆蓋稅費成本,如果嚴格繳稅,瀝青-燃料油價差的底部可能是增值稅和消費稅之和(有可能至少要1000元/噸以上,後期價差的位置還需要進一步觀察,暫時未考慮抵稅情景,主要原因是①稀釋瀝青抵扣稅費理論可行但實際操作需等到2021年6月12日後,且在當前瀝青裂解價差不夠覆蓋稅費成本情景下,瀝青原料切換爲中東原油更具經濟性,稀釋瀝青向瀝青轉換受阻。②稀釋瀝青高額進口消費稅帶給煉廠現金流壓力,中東原油或是更好選擇,可部分解釋2021年5月14日之後迪拜原油走強)。

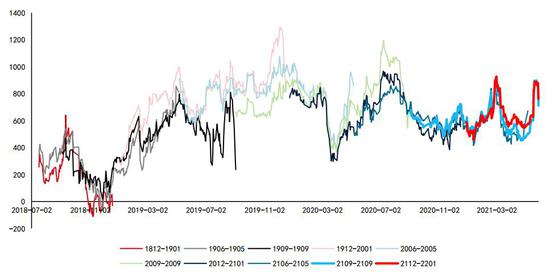

圖1:瀝青-燃料油期貨價差 單位:元/噸

資料來源:Wind 中信期貨研究部

圖2:瀝青和燃料油裂解價差 單位:美元/桶

資料來源:Wind 中信期貨研究部

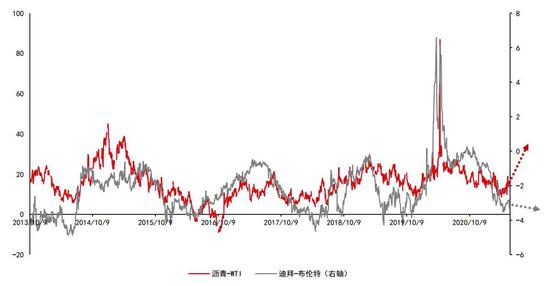

圖3:瀝青裂解價差和迪拜-布倫特價差 單位:美元/桶

資料來源:Wind 中信期貨研究部

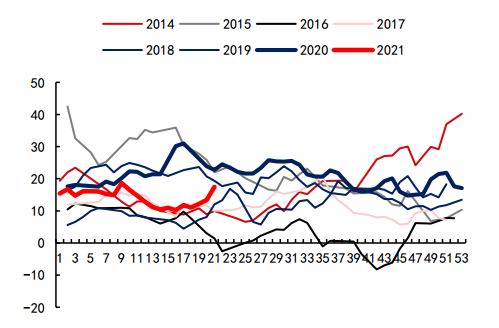

瀝青月差:2021年6月12日執行進口稀釋瀝青、混合芳烴和輕循環油消費稅徵收或刺激五月稀釋瀝青進口需求大增(有望超過300萬噸),通過調研以及對比船期,證實五月國內稀釋瀝青到港大增,將體現在五月稀釋瀝青進口量數據上;六月稀釋瀝青到港大降,意味着徵稅導致六月後稀釋瀝青需求大降。五月瀝青原料供應激增,疊加徵稅預期提升遠月成本,利空瀝青月差;此外近端稀釋瀝青搶進口導致國內煉廠瀝青原料充足,瀝青煉廠庫存高企,煉廠利潤拉昇後或驅動煉廠開工不斷提升,庫存有進一步積累的風險,2106期價拉昇給出無風險套利機會,吸引正套以及煉廠利潤保值者入場進一步驅動近端期價走弱,驅動月差走弱。

圖4:瀝青2106-2112月差 單位:元/噸

資料來源:Wind 中信期貨研究部

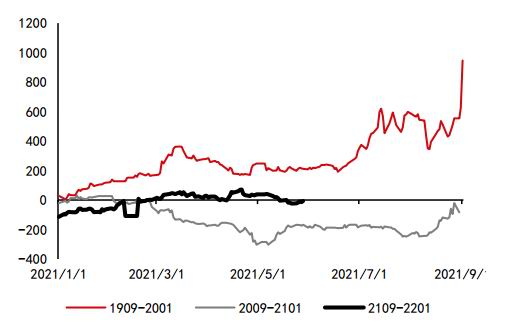

圖5:燃料油2109-2201價差 單位:元/噸

資料來源:Wind 中信期貨研究部

圖6:山東瀝青基差 單位:元/噸

資料來源:Wind 中信期貨研究部

圖7:瀝青-WTI價差 單位:美元/桶

資料來源:Wind 中信期貨研究部

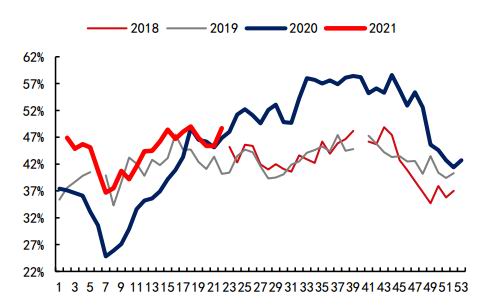

圖8:瀝青煉廠開工

資料來源:隆衆 中信期貨研究部

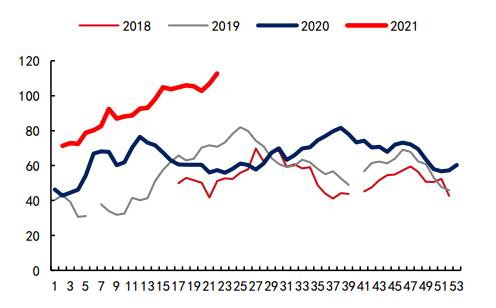

圖9:瀝青煉廠庫存 單位:萬噸

資料來源:隆衆 中信期貨研究部

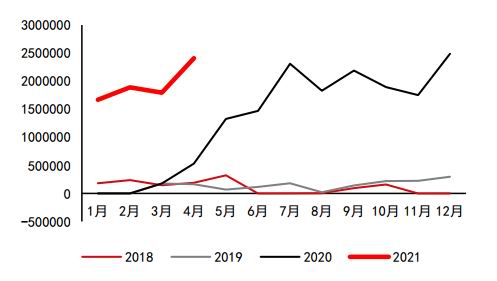

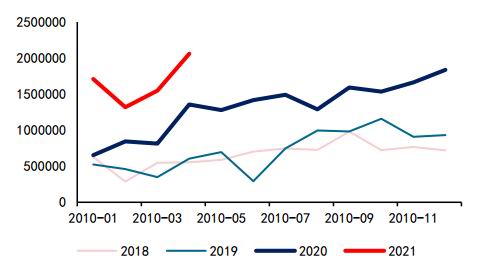

圖10:稀釋瀝青進口 單位:噸

資料來源:Wind 中信期貨研究部

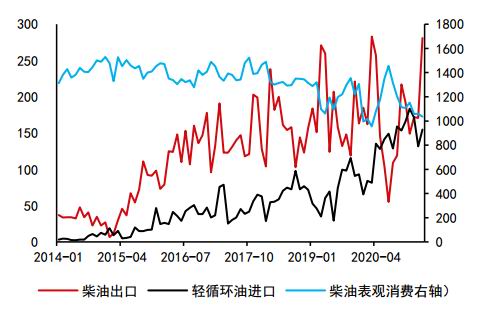

圖11:輕循環油進口 單位:噸

資料來源:Wind 中信期貨研究部

圖12:輕循環油進口與柴油 單位:萬噸

資料來源:Wind 中信期貨研究部

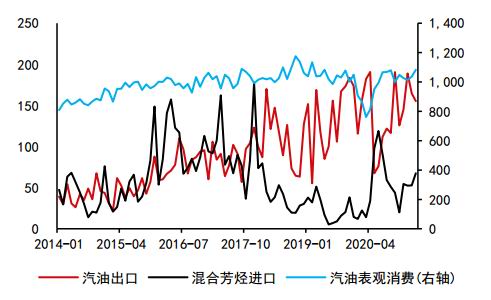

圖13:混合芳烴進口與汽油 單位:萬噸

資料來源:Wind 中信期貨研究部

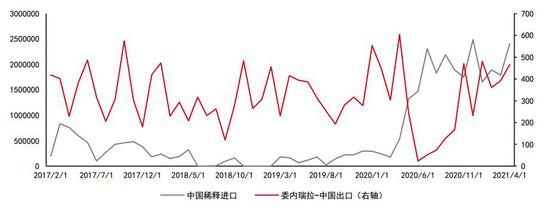

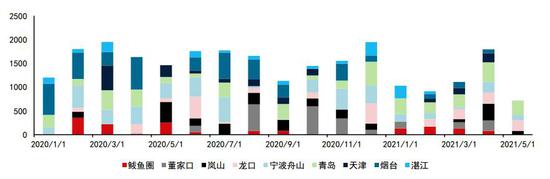

馬來西亞-中國油品出口與中國進口稀釋瀝青數量、趨勢基本一致,結合該出口油品與中國瀝青地煉採購原油港口一致(鮁魚圈輻射遼寧瀝青煉廠,董家口、嵐山、龍口、青島和煙臺輻射山東瀝青煉廠,天津輻射河北瀝青煉廠,寧波舟山和湛江輻射華東和華南瀝青煉廠),證實馬來西亞-中國出口油品與委內瑞拉-中國出口馬瑞原油的必然聯繫。

圖14:國內稀釋瀝青進口與委內瑞拉-中國原油出口 單位:噸,千桶/天

資料來源:彭博、Wind 中信期貨研究部

圖15:馬來西亞-中國油品出口 單位:千噸

資料來源:路透 中信期貨研究部

馬來西亞-中國油品出口(以發貨時間計)領先馬來西亞-中國油品出口(以到港時間計)和國內稀釋瀝青進口一個月,五月馬來西亞-中國油品出口(以到港時間計)305.7萬噸,意味着五月我國稀釋瀝青進口大增,六月該出口大幅下降,意味着六月我國稀釋瀝青進口大幅下降,與2021年6月12日前稀釋瀝青搶進口時間窗口基本一致,與我們舟山調研的結論一致。

圖16:國內稀釋瀝青進口 單位:千噸

資料來源:路透、Wind 中信期貨研究部

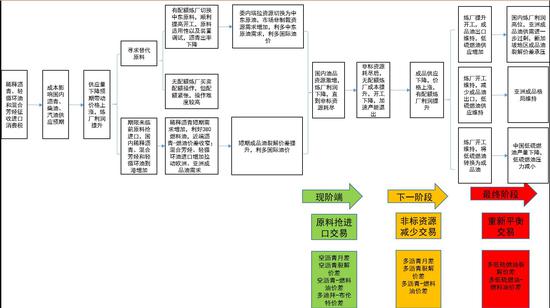

更長遠角度看,稀釋瀝青、混合芳烴和輕循環油徵收進口消費稅有利於規範國內油品市場,減少非標汽柴油資源對市場的衝擊,打擊偷稅漏稅行爲以及杜絕非標汽柴油對環境、安全的隱患。非標資源減少,有利於將利潤還回大型有配額煉廠,無配額的煉廠面臨成本增加或高額的配額採購費用,利潤進一步下降,該政策或通過利潤壓縮實現煉廠產能的整合,配合煉油行業的供給側改革(小煉能關停以及產能置換),雙管齊下順應碳中和趨勢,油品市場將更加規範,成品油期貨上市的條件逐步完善。

圖17:徵收進口消費稅影響推演

資料來源:中信期貨研究部

中信期貨 桂晨曦 楊家明