6月21日-25日重磅經濟數據和風險事件前瞻——英國央行決議來襲

原標題:6月21日-25日重磅經濟數據和風險事件前瞻——英國央行決議來襲

接下來的一週,也可以算得上一個超級周,經濟數據方面,將迎來歐美6月Markit PMI數據、美國5月耐用品訂單月率、美國5月PCE等經濟數據,事件方面,將迎來美聯儲主席鮑威爾爲首的多位美聯儲官員講話和英國央行利率決議,市場關注度都比較高,投資者需要提前做好規劃。

週一(6月21日)關鍵詞:中國LPR利率

週一經濟數據較少,主要留意中國的LPR利率數據。

彭博亞洲經濟學家團隊撰文稱,中國人民銀行最近一次中期借貸便利(MLF)操作利率持穩,表明貸款市場報價利率(LPR)6月份將維持不變。中國最新的經濟活動數據沒有給央行改變政策軌道提供緊迫的理由。

中國一年期貸款市場報價利率(銀行對企業貸款參考利率)6月份可能維持在3.85%。五年期LPR(抵押貸款參考利率)可能維持在4.65%。

2020年4月,中國人民銀行引導利率下行以支持經濟後,LPR一直處於當前水平。

貸款參考利率跟蹤中國央行的一年期中期借貸便利利率,其構成了LPR的基礎。中國央行6月份進行操作時,連續第15個月維持MLF利率在2.95%。

總體經濟活動和通脹前景表明,中國央行目前沒有改變立場的重要理由,料將繼續傾向於收緊流動性,同時維持利率穩定,以支持經濟增長,並限制資產泡沫。

週一風險事件也比較少,歐洲時段主要留意英國央行官員講話,其中審慎監管副行長伍茲就氣候風險情景規劃發表講話,金融科技總監 Tom Mutton 就加密資產、穩定幣和數字貨幣發表講話。

歐洲央行行長拉加德將在歐洲議會經濟和貨幣事務委員會聽證會上作開場陳述,也月予以留意。

在上一次歐洲央行新聞發佈會上,雖然歐洲央行對復甦的樂觀態度暗示第三季度後購買規模將減少,但拉加德沒有提及任何有關第四季度資產購買計劃的內容,。投資者可以關注拉加德是否會有更多關於資產購買計劃的相關消息。

紐約時段,

FOMC永久票委、紐約聯儲主席威廉姆斯在銀行業大會上發表講話,

需要予以關注。

週二(6月22日)關鍵詞:美聯儲主席鮑威爾講話

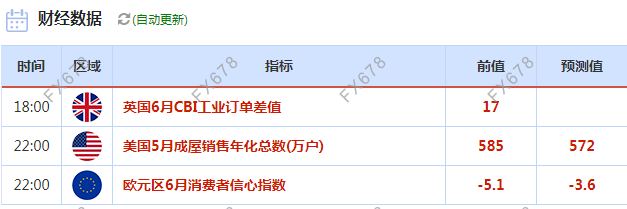

週二經濟數據方面,主要關注英國6月CBI工業訂單差值、美國5月成屋銷售年化總數、歐元區6月消費者信心指數。

美國新屋銷售

一直不穩定,但總體上徘徊在強勁水平——5月份的數據不會有太大不同。經濟重新開放對市場有所幫助,儘管由於建築活動減少以及供應和勞動力短缺導致庫存稀缺,會限制需求。5月份新屋開工數增長,但建築許可減少,因此勢頭可能不會持續。

相對而言,美聯儲官員的講話更加值得關注,一般在美聯儲決議後的一週,美聯儲官員會陸續發表講話,投資者可以從中獲取官員們對未來貨幣政策的更多細節。

紐約時段,

美聯儲主席鮑威爾將在國會就新冠疫情應對措施和經濟前景發表講話。

這將是市場關注的焦點所在。

美聯儲主席鮑威爾6月17日在美聯儲利率決議後新聞發佈會上指出,經濟復原程度足以讓美聯儲開始縮減月度購債之前,還有一段長路要走,他並稱討論中甚至沒有提到升息時點。

他表示,美聯儲的預測傳達的主要訊息是,“許多參與者對(政策)委員會前瞻性指引中的經濟情勢將比先前的預期提前實現感到較爲放心。”,這“將是令人樂見的發展:如果這種情況成爲現實,這意味着經濟將朝着我們的目標取得更快的進展。”

鮑威爾表示,美聯儲將從下個月的會議開始評估經濟是否已經朝着其2%通脹及充分就業的目標取得足夠進展,從而爲削減購債提供理據,而且將會是“有序、有條理且透明的。”

相對而言,鮑威爾的態度比美聯儲決議要稍微鴿派一點,如果鮑威爾發表更加鴿派的講話,則需要提防美元回調、金價反彈的風險。

週三(6月23日)關鍵詞:歐美6月Markit製造業PMI初值

週三出爐的經濟數據較多,歐美國家6月份的PMI數據將是市場關注的焦點。

歐元區6月綜合PMI

可能會從5月份的57.1再次上升。上月政府放鬆限制,且感染人數進一步下降,本應反映在數據當中,但由於措施推出時間較晚,報告期沒有覆蓋。

隨着企業從解封中獲益,

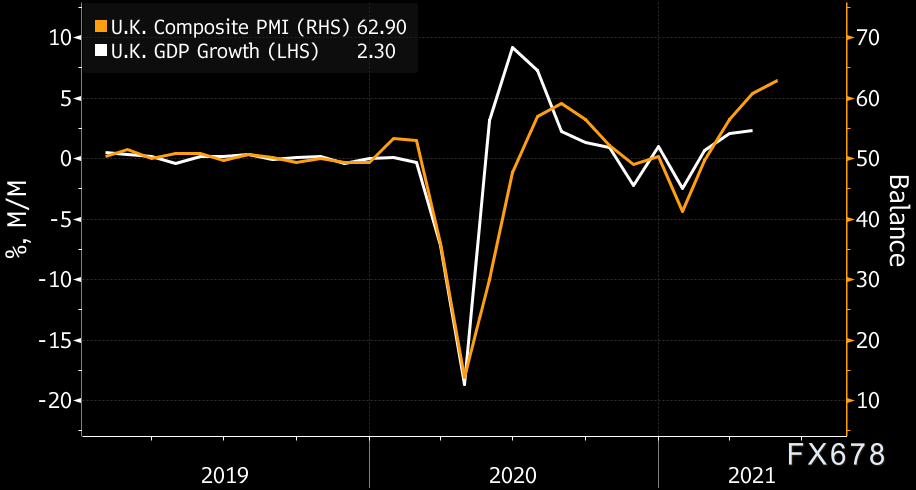

英國5月份綜合PMI升至歷史新高。但在解封提振效應減弱之際,該指標可能會在6月下滑。

分析師認爲,雖然英國推遲全面解封,意味着第三季度增速會相對較慢,但是不太可能導致復甦脫軌。筆者仍舊預計經濟會在第四季度達到疫情前的峯值。

(英國綜合PMI走勢一覽)

美國6月1日公佈的一份行業報告顯示,5月Markit製造業採購經理人指數(PMI)終值高於初值和上月終值。

美國5月Markit製造業採購經理人指數(PMI)終值爲62.1,

初值爲61.5,4月終值爲60.5。

62.1爲2009年10月來最高,該指數高於50表明製造業在增長,而製造業在美國經濟中的比重爲11.9%。

由於疫情使美國人呆在家裏,需求從服務轉向商品,導致供應緊張。疫情還擾亂了製造商及其供應商的勞動力供應,導致各行業原材料短缺。

超過三分之一的美國人口已經接種了疫苗,這使得更廣泛的經濟得以重新開放。儘管這一點,加上政府在過去一年提供的近6萬億美元疫情紓困,正在釋放被壓抑的服務需求,但對商品的需求仍保持健康。

據IHS Markit稱,“製造商強調,產能緊張和原材料短缺預計將持續到2021年。”報告指出,供應緊張提高了製造商的生產成本,他們“努力將更高的成本負擔轉嫁給客戶”。

市場預計美國6月Markit製造業PMI將小幅回落至61.8,但仍處於歷史較高水平,仍偏向利好股市、大宗商品和風險資產。

此外,週三紐約時段,

美聯儲理事鮑曼、亞特蘭大聯儲主席博斯蒂克、波士頓聯儲主席羅森格倫將分別發表講話,投資者也需要重點關注。

週四(6月24日)關鍵詞:英國央行利率決議、美國5月耐用品訂單月率初值

週四首先需要重點關注

英國央行利率決議。

和其他央行一樣,英國央行去年在疫情之初放鬆了貨幣政策,將利率降至0.10%的紀錄低位,並重啓量化寬鬆計劃。

接受調查的67位分析師均預計,6月24日貨幣政策委員會召開會議時不會調整利率。

調查預估中值顯示,英國央行要到2023年纔會升息,但隨着通脹壓力加大和增長前景改善,越來越多的分析師目前預計央行將更早行動。

對於加息時間的預估最早也是2022年第三季,同時50位受訪分析師中,有九位預計央行將在明年年底前加息,上個月調查的35位分析師中有四位作此預測。2023年底的利率預估中值從0.25%升至0.50%。

滙豐控股的Chris Hare稱,“圍繞明年是否升息的爭論似乎更加勢均力敵。如果經濟繼續好於預期,那麼貨幣政策委員會的加息呼聲或將增強”。

其次,投資者需要

關注美國的初請失業金人數變動和美國5月耐用品訂單月率初值

,當然,美國一季度GDP的終值也可以簡單予以留意。

首次申領失業救濟人數將繼續呈下降趨勢,

因爲許多州的補充失業救濟福利到期後,美國人求職意願增強。四個州——阿拉斯加、艾奧瓦、密西西比和密蘇里——於6月12日切斷了聯邦援助。另外八個州——阿拉巴馬、愛達荷、印第安納、內布拉斯加、新罕布什爾、北達科他、西弗吉尼亞和懷俄明——選擇6月19日結束。

勞動力重新進入市場的激增是招聘經理在招募熟練工方面取得更大成功的關鍵先決條件。6月經濟活動更廣泛的加速以及補充失業福利的到期應導致就業人數比5月份(55.9萬)更高。

分析師對6月新增非農就業的初步預測是80萬。由於失業救濟的預期下降,筆者預計隨着勞動力參與率的提高,失業率將保持在5.8%。

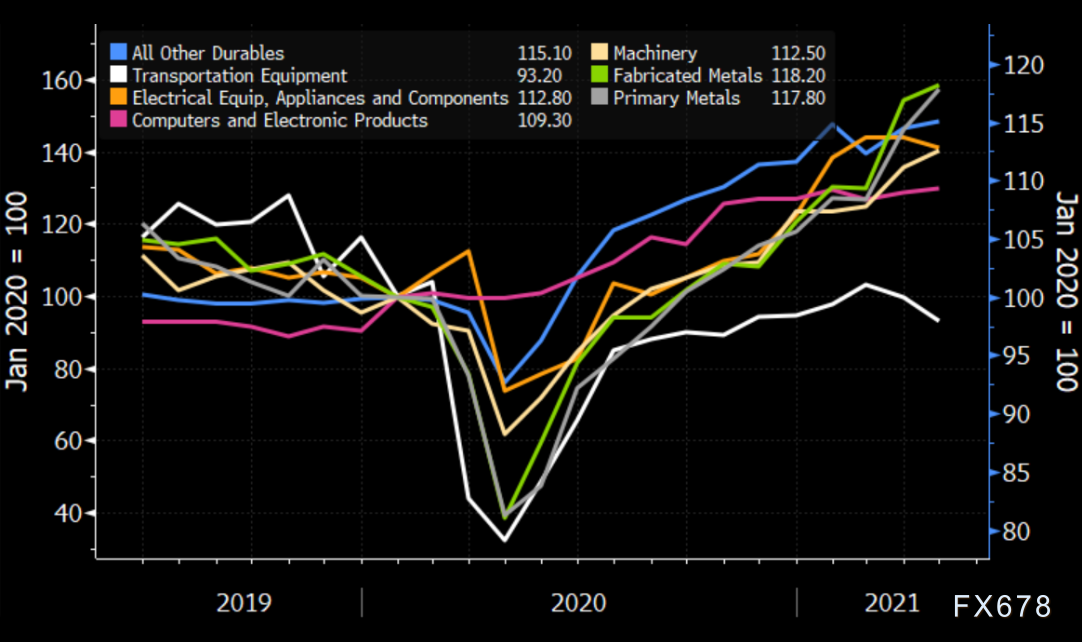

耐用品訂單方面,

分析師認爲,疫情衰退期間耐用品訂單和出貨量的顯著復甦將在2021年下半年開始失去動力。在此之前,

分析師認爲5月份將出現強勁增長,主要集中在運輸設備方面。

下圖顯示了耐用品訂單主要子類別的狀況,以疫情開始時的水平爲指數100點。近期的強勢集中在機械和金屬,這兩個類別應會保持強勁。

其他類別,包括計算機和電子產品,以及“所有其他耐用品”——包括醫療設備、體育用品和其他疫情受益者——可能會在未來幾個季度看到訂單減少。交通類別有增長空間。汽車需求——工業和家用——仍然超過供應,零售庫存極低。

圖片:大流行對計算機和“其他耐用品”的推動將減弱

此外,紐約時段,

FOMC永久票委、紐約聯儲主席威廉姆斯和聖路易斯聯儲主席布拉德將分別發表講話,投資者也需要重點關注。

週五(6月25日)關鍵詞:美國5月PCE數據

週五將迎來美聯儲重點監控的兩個數據之一——

美國PCE物價指數

。

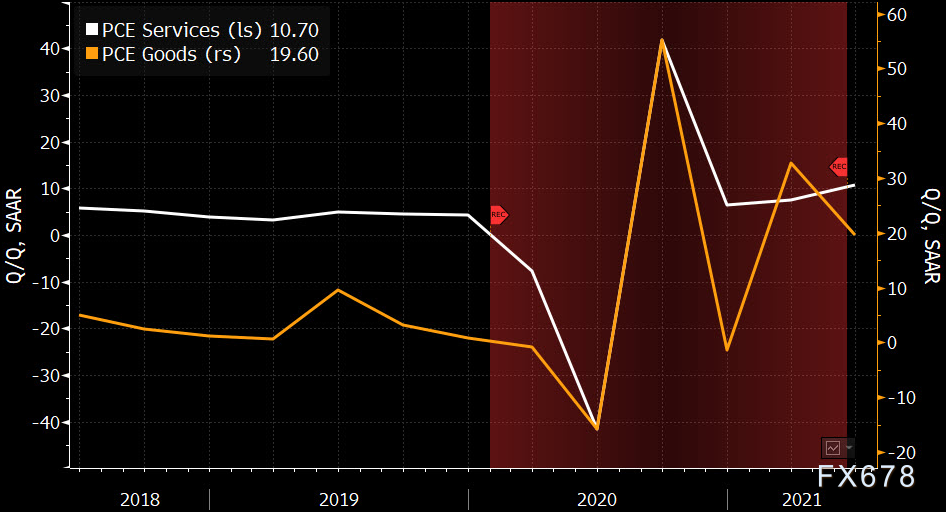

5月份的個人收入和支出報告將顯示美國人在多大程度上試圖彌補大流行期間的缺失。雖然最新的零售銷售報告顯示上月商品消費下降,但即將發佈的數據可能表明服務業的加速增長彌補了商品支出的損失。

由於刺激支票減少和失業救濟金減少,個人收入將下降;分析師認爲,工資收入的健康增長會將損失限制在2.9%以內。

主要涵蓋商品消費的最新零售銷售報告顯示,支出下降了1.3%,但服務業應會從經濟重新開放中得到有力提振。由於渴望度假的消費者對價格的敏感度大大降低,機票、租金和餐廳消費的飆升將推高服務的名義支出。

CPI大幅加速後,

核心PCE指標繼續升至美聯儲2.0%的通脹目標之上——分析師估計從同比上漲3.1%提高至同比上漲3.5%。

近期物價上漲導致美聯儲將年末核心通脹率預測從3月份預測的2.2%提高至3.0%。大幅修訂導致美聯儲提前了加息預期——現在預計是在2023年。

另外,克利夫蘭聯儲主席梅斯特將在紐約時段發表講話,投資者也需要予以關注。