一文讀懂半導體後市展望:短期看庫存週期 中期看創新週期 長期看國產替代

原標題:一文讀懂半導體後市展望:短期看庫存週期,中期看創新週期,長期看國產替代

來源:智通財經網

我們的半導體研究框架分爲三大部分:

1、短期,看庫存週期:供需錯配帶來的量價關係

2、中期,看創新週期:技術進步帶來需求結構提升

3、長期,看國產替代:由底層設備和材料帶來的根技術國產化

結論:我們處於漲價週期的早期 + 創新週期的初期 + 國產替代的萌芽期,半導體板塊將具備近年來最確定的成長性之一。

一、短期看庫存週期:

在傳統的經濟供需規律中,半導體大宗商品價格是供給曲線和需求曲線共同決定,而在商品市場中,供給端又可以被拆分爲產能和庫存兩部分,前者是未來的供給能力,後者是歷史產出的累積,二者均是供給端的重要影響因素。

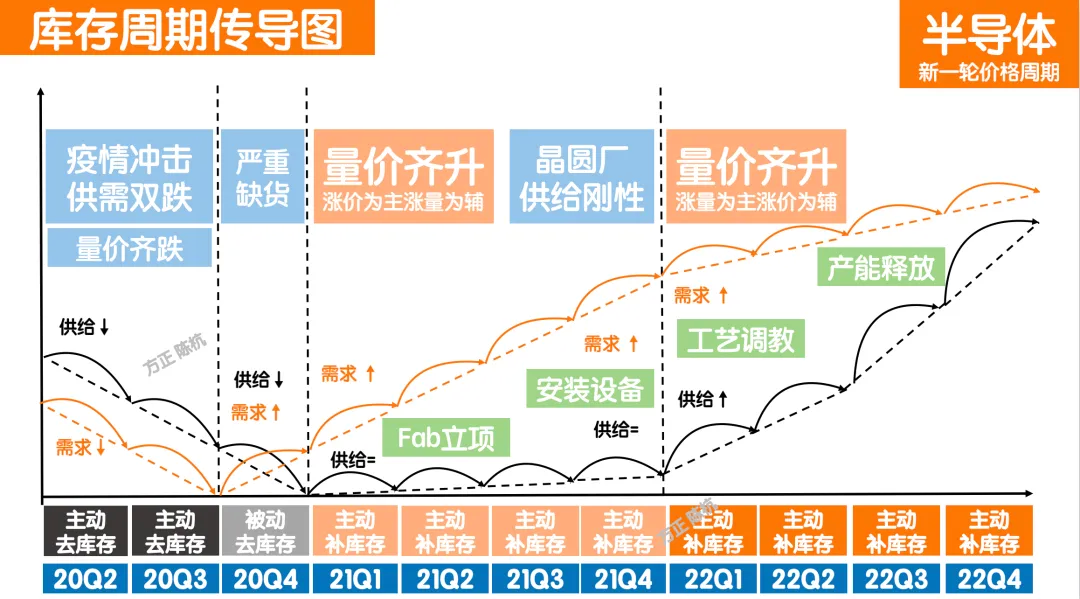

自20年二季度開始,半導體行業出現明顯的供需剪刀差。剪刀差分爲三個階段,我們聚焦於最近一年和未來三年的情況(如圖表1):

第一階段(2020年Q1~2020年Q2)量價齊跌:主動去庫存,需求由於疫情衝擊暴跌。供給由於不能開工暴跌。

第二階段(2020年Q3~2021年Q3)量平價升:被動去庫存,經濟刺激疊加疫情帶動線上經濟和新能源車爆發式創新使得上游需求暴漲,有效存量供給都在歐美日受疫情衝擊,供給有所下滑。

第三階段(2021年Q4~2022年Q4)量價齊升:主動補庫存,全球各大晶圓廠加大資本支出,但是有效產能的開出得到2022年以後,但是需求持續高企,會形成主動補庫存態勢。

未來兩年內,供給和需求的結構化錯配,將把整個價格週期分爲兩個階段:

1、現在到明年Q2之前,是以漲價爲主、漲量爲輔

2、明年下半年往後3個季度,是以漲量爲主,漲價爲輔。

其中需求側的原因,我們後續討論,當供給側的原因來自供給剛性:

正常情況下晶圓廠擴產週期在12~24個月,在去年疫情對需求的衝擊下,各大晶圓廠都未及時調整擴產節奏,我們預期新一輪產能供給最早也要到今年年底開出,真正的可觀且有效的產能開出在明年二季度以後。

二、中期看創新週期:

回望全球科技28年,我們已經站在下一輪超級創新週期的起點,與上一輪主要靠智能手機和移動互聯拉動不同,本輪的超級週期的主導因素是:碳中和(電車+風光電新能源)和無人駕駛,不僅僅是信息革命,而且疊加了半導體推動的能源革命。

階段一(2020~2022)能源革命崛起,油車到電車、光伏風電充電樁等新能源的蛻變極大的拉動功率半導體(8寸、12寸成熟工藝),全球出現罕見的全供應鏈缺貨漲價大潮。爲應對缺貨,同時全行業的Capex加速,帶動全球半導體設備商訂單和收入井噴。

階段二(2022~2025)人工智能崛起、展望無人駕駛時代,車用半導體井噴。7/5/3nm尖端芯片代工、1y/1z DRAM、200/400+層NAND、SiC-MOSFET、GPU/FPGA/ASIC異構芯片、多應用場景CMOS、5G/6G射頻芯片,將作爲無人駕駛時代的計算基礎。

階段一:(半導體重新定義新能源)

新能源 = 新能源獲取(太陽能) + 新能源儲放(充電樁)+新能源控制(電控矩陣),其背後都是功率半導體。

功率半導體:是用少量信息處理控制巨量電流,極大的提高能效和控制精度,其背後需要一系列的半導體器件(IGBT、MOSFET)來實現半導體對電流、電壓的有效控制。

另外,特斯拉缺少電力來源,而光伏的本質:半導體能源,就是基於半導體工藝硅片和光電轉換效應將光能轉換爲電能,同樣也符合“泛摩爾定律”的指數級成本降低。

階段二:(半導體重新定義人工智能)

無人駕駛是人工智能這種全新的2T生產關係的最現實落腳點,實現將車喚醒的關鍵是算力+算法+網絡這三種計算生產力的異構。

所謂的算力就是各種集成電路的集合:控制芯片(MCU)、計算芯片(CPU/GPU/FPGA/ASIC)、存儲芯片(NAND/DRAM/NOR)、傳感器芯片(CIS)、通訊芯片,無人駕駛會催生出全新的半導體供應鏈,進而將整個汽車工業傳統體系重構。

三、長期看國產替代

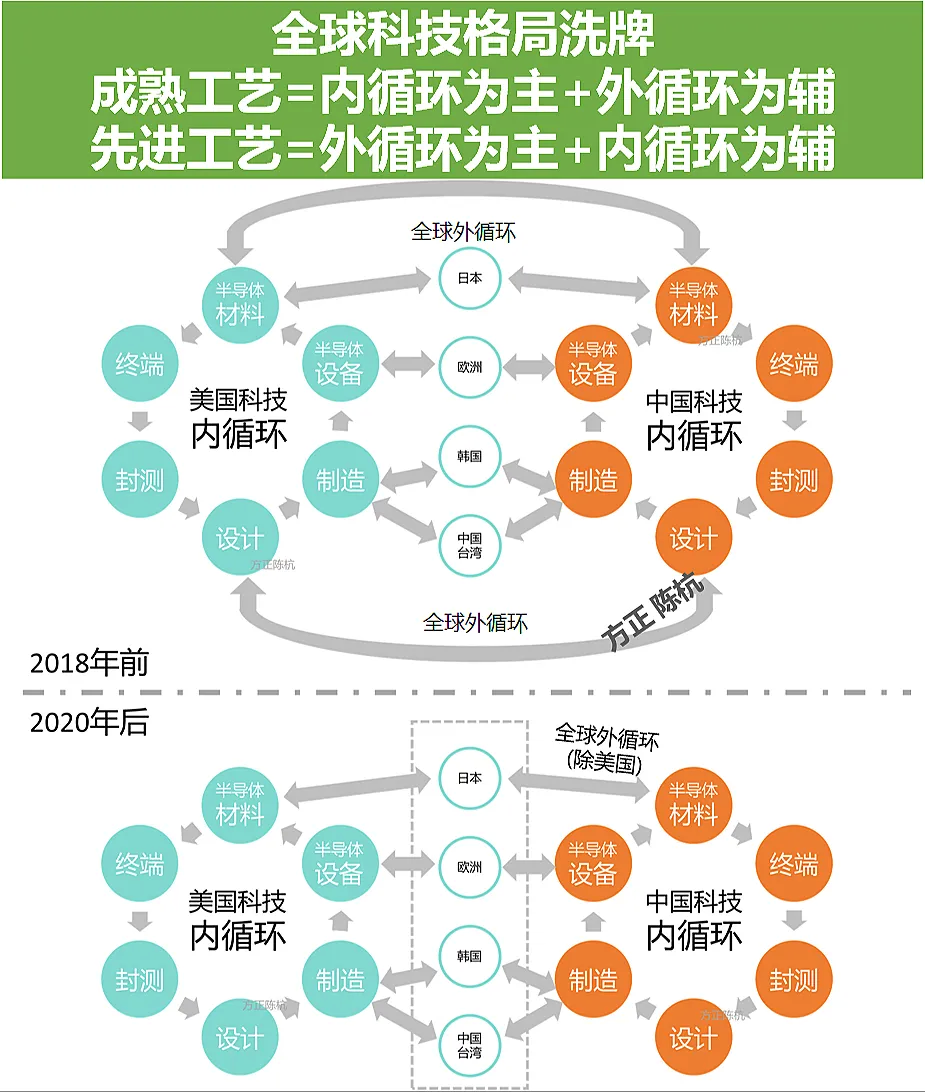

全球科技格局將重新洗牌,呈現逆全球化的返祖狀態。即使強如美國也只參與了半導體產業的小部分環節,中、歐、日、美、韓、中國臺灣,各自佔據了產業鏈不可或缺的部分。

半導體是一個充分全球化分工的行業,沒有哪個國家能單獨實現全部內循環,所以半導體行業沒有所謂的全鏈路國產化,而在部分關鍵領域實現去美化、去A化的基礎就是聯合歐洲、日本的設備和材料以及韓國、中國臺灣省的製造。

而美國以高端製造業爲根基,向下補全短板。第三象限指的是日本(材料)、韓國(存儲)、歐洲(設備)、中國臺灣省(代工),依靠在細分行業的領先優勢,獨立在中國、美國內循環外,成爲全球硬科技市場外循環的中間介質。

依據自身發展的資源稟賦以及要素分佈,將全球硬科技分成三大象限:

第一象限:以美國爲主導;

第二象限:以中國大陸爲主導;

第三象限:以韓國,日本,中國臺灣省,歐洲爲主導(中間介質)。

受到外部環境壓力,中國的本土Fabless、Fab都面臨上游供應鏈危機,但中國自主發展的道路不會因爲外部打壓而改變。隨着內循環政策提出,未來中國以成熟Fab爲根基,跟第三象限進行外循環。

基於全球產業客觀規律,我們認爲中美在以下環節的科技外循環仍將繼續:

1、設備:與歐洲、日本這些“中間介質”進行設備外循環,但是要在美系的ETCH、PVD、CVD、CLEAN、CMP、ANNEAL等領域進行國產設備內循環(北方華創、屹唐、盛美、華海、萬業、中微、至純、精測等);

2、材料:與日本、歐洲這些“中間介質”進行材料外循環(大硅片、光刻膠等),在各種大硅片、電子氣體、電子化學品、濺射靶材等領域進行國產材料內循環(中環、滬硅、立昂、雅克、晶瑞、江豐電子等);

3、IP/EDA:與美國的(ARM、Synopsys、Cadence等)進行軟件生態外循環,但是國內也在各種新場景、新應用的EDA和IP領域進行內循環(華大九天、芯願景、廣立微、芯禾科技、芯原股份);

4、Fab/IDM:與韓國的存儲芯片、中國臺灣省的晶圓代工進行外循環,在國內依靠自建成熟工藝的晶圓廠和IDM繼續內循環(中芯、華虹、長存、長鑫、華潤微、士蘭微、捷捷、揚傑、格科微、集創)。

所以未來中國將維持最低內循環在成熟工藝進行底層根技術(設備、材料、EDA/IP )的自主創新,回顧中國泛半導體發展之路,未來數年,我們認爲中國半導體將在儘可能內循環的基礎上依賴外循環,實現雙循環體系。

設備、材料、Fab/IDM、IP/EDA等領域,我們正處於國產替代的早期階段。