南王科技由新三板轉戰創業板:第二大客戶爲關聯方 產品售價連年大降擬大幅擴充產能

原標題:南王科技由新三板轉戰創業板:第二大客戶爲關聯方,產品售價連年大降擬大幅擴充產能

實習記者丨梁怡

6月10日,深交所創業板受理了福建南王環保科技股份有限公司(簡稱“南王科技”)的上市文件。公司本次IPO擬融資6.268億元,保薦機構爲申萬宏源證券。

招股書顯示,南王科技於2016年10月11日—2020年12月25日期間在新三板掛牌,股票代碼爲839276。

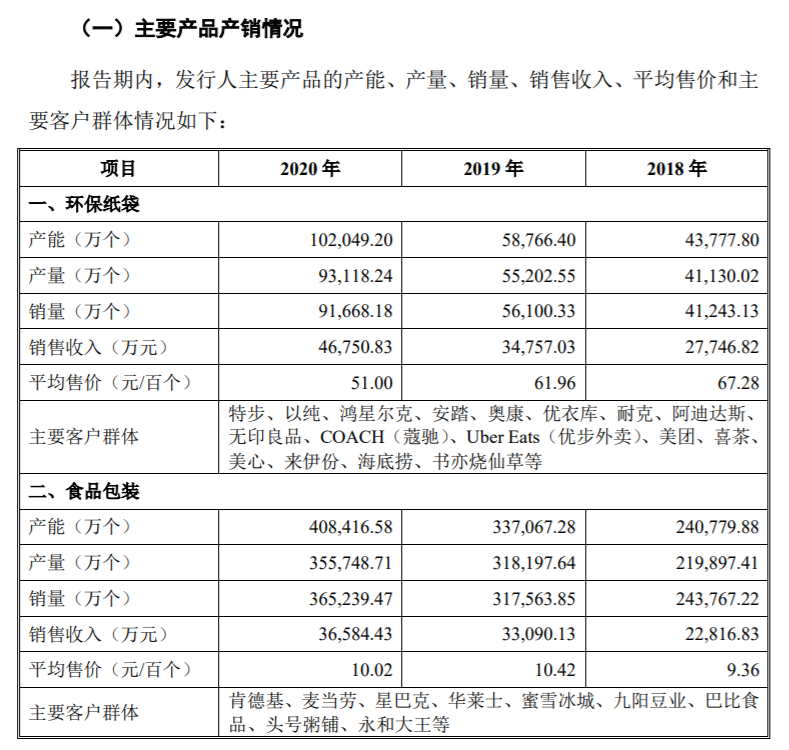

南王科技主營業務爲紙製品包裝的研發、生產和銷售,主要產品爲環保紙袋及食品包裝。環保紙袋主要應用於日用消費品和快速消費品的外帶包裝,包括服裝、鞋帽、休閒食品、餐飲、商超及百貨、藥店等社會消費領域;食品包裝主要爲餐飲行業提供符合食品直接接觸標準的紙質內包裝,包括QSR 餐廳、咖啡茶飲、烘焙、休閒食品、會議場所等。

原材料成本大降毛利率卻在下滑

招股書顯示,報告期內(2018年-2020年)南王科技分別實現營業收入5.13億元元、6.92億元和8.48億元,2019年、2020年同比增長34.72%、22.66%;淨利潤分別爲5662.57萬元、6399.01萬元和6604.64萬元。

圖片來源:招股書

招股書顯示,報告期內,南王科技的主營產品分別爲環保紙袋和食品包裝,其中環保紙袋的收入持續上升,佔同期主營業務收入的比重均在5成以上。

招股書披露,報告期內,公司直接材料佔主營業務成本的比例分別爲77.43%、76.16%和72.00%,呈下降趨勢但總體佔比較大,因此原材料採購價格的波動對生產成本將產生較大的影響。

南王科技生產所用的主要原材料爲原紙。報告期內,公司原紙的採購價格總體呈下降趨勢,其平均採購價格分別爲6285.44元/噸、5861.16元/噸和5512.58元/噸。

界面新聞記者查閱招股書發現,儘管原材料成本下降不少,公司的毛利率卻並沒有上升,反而出現一定下滑。報告期內,南王科技的毛利率分別爲26.65%、26.91%和25.19%。

從產品環保紙袋來看,報告期內南王科技的環保紙袋銷售單價分別爲67.28元/百個、61.96元/百個和51.00元/百個,整體出現快速下滑趨勢。其中2020年銷售單價變動率-17.69%,高於成本變動率-14.07%,由此造成環保紙袋毛利率比2019年下降3.01%。

據招股書披露,2020年環保紙袋毛利率下滑主要由4方面原因造成:其一受疫情影響,毛利率有所下降;其二爲了快速搶佔線上紙袋的需求,以及頒佈限塑令之後新產生的消費市場,公司對部分重要客戶如美團等採取積極的競爭策略;其三對東京藝術訂單實施全部開袋檢查,產品檢驗成本相應提高,同時公司根據優衣庫要求由再生紙更換爲原漿紙,生產成本有所提高,但售價未能同步上漲;最後繼續受中美貿易戰影響,與美國客戶協商後價格進一步下降。

此外,2020年南王科技的食品包裝的毛利率也出現小幅下滑,由22.67%降至21.70%。

關聯方華萊士爲第二大客戶

圖片來源:招股書

招股書顯示,報告期內,南王科技對前五大客戶的銷售金額分別爲2.90億元、3.79億元和4.62億元,佔同期營業收入的比重約爲55%,客戶集中度較高。

其中,報告期內必勝食品均爲南王科技的第一大客戶,佔同期營收的比重在20%及以上。

值得注意的是,南王科技的第二大客戶華萊士系公司的關聯方,具體的關聯關係如下:

圖片來源:招股書

南王科技對此表示,公司與華萊士的交易金額較大的原因主要系公司與華萊士的合作關係開始於2015年,主要向其銷售食品包裝和環保紙袋,其選定合格供應商後一般不會隨意變更,因此公司與華萊士一直保持着較好的合作關係;同時隨着華萊士門店規模的迅速擴張,對公司產品的需求隨之增長,導致其對公司的採購金額逐年增加。

此外,南王科技還將公司向華萊士銷售產品和向非關聯方銷售的可比產品價格與關聯交易價格進行對比,並且表示向關聯方華萊士銷售的大部分產品的銷售價格與非關聯方之間不存在顯著差異,少量產品因功能和結構差異、銷售量及相應的競價策略、生產組織方式等原因而產生一定差異,不存在關聯交易價格顯失公允的情形,也不存在通過關聯交易輸送利益的情形。

大幅擴充環保紙袋產能

據招股書披露,南王科技本次擬募資6.27億元,其中3.89億元用於年產22.47 億個綠色環保紙製品智能工廠建設項目,剩餘2.38億元紙製品包裝生產及銷售項目。

界面新聞記者發現,第一個項目建成後將新增環保紙製品包裝產能22.47億個/年,第二個項目建成投產後將新增環保紙袋產能5.98億個/年、新增食品包裝產能3.89億個/年,項目建設週期均爲2年。

針對第一個項目,南王科技給出的數據顯示,報告期內環保紙製品包裝產能分別爲28.46億個、39.58億個和51.05億個,產能利用率分別爲91.73%、94.33%和87.93%,而本次公司新增產能22.47億個,合計達到73.52億個,增幅達44.02%,通過計算得出,過去三年產能平均增長率爲34.025%,低於本次新增擴產的增幅,產能利用率的平均值爲91.33%,但是2020年的產能利用率已經跌下90%,如果未來產能利用率有所下滑,在加大擴產產能上難免存在產能消化風險。

圖片來源:招股書

招股書顯示,針對第二個項目,報告期內南王科技環保紙袋的產能分別爲4.38萬個、5.88萬個和10.20億個,產能利用率分別爲93.95%、93.94%和91.25%,建成投產後將新增環保紙袋產能5.98億個/年,增幅爲58.63百年,而過去三年的平均增長率爲53.86%,擴充產能基本持平,但是2020年產能利用率出現下滑趨勢,若未來低於90%,對於新增產能的消化是不利的。

報告期內食品包裝的產能分別爲24.08億個、33.71億個和40.84億個,產能利用率分別爲91.33%、94.40%和87.10%,新增食品包裝產能3.89億個/年。但對比2020年產能、產量來看,公司產能還有約5.27億產能未釋放,遠超於新增產能,從這個角度來看募資擴產並無太大必要。