瑞達期貨:庫存維持歷史低位 需求向好提振鎳價

摘要

宏觀面,全球新冠肺炎疫情形勢有所改善,主要經濟體疫苗接種工作進一步推進,且歐美5月製造業PMI保持高速增長,顯示經濟強勁復甦態勢。美聯儲維持重申鴿派態度,預計美國就業市場明顯改善前,還將維持寬鬆政策,令美元指數承壓。基本面,上游菲律賓雨季結束,鎳礦供應快速釋放,國內鎳礦緊張局面將逐漸改善。國內鎳鐵產量維持較低水平,而印尼鎳鐵回國量逐漸增加,彌補國內缺口;同時精煉鎳產量持穩爲主,而進口窗口基本關閉使得進口貨源減少。下游不鏽鋼生產利潤持續高位,鋼廠排產意願增加,且新能源需求延續強勢,國內精煉鎳庫存降至歷史低點。終端行業表現較好,利好需求前景。

一、行情回顧

5月份,鎳價承壓回落。5月中上旬,美聯儲維持寬鬆政策的態度堅定,市場對加息的擔憂消退,美元指數持續下行;不過菲律賓雨季結束,鎳礦供應基本恢復,加之鎳價大幅回升,下游畏高情緒升溫,使得鎳價上行動能減弱,維持十三萬關口與附近震盪。5月下旬,美國通脹數據表現強勁,加之美聯儲4月會議紀要釋放鷹派信號,美元指數止跌企穩;國務院常務會議提出,部署做好大宗商品保供穩價工作,令市場風險降溫;同時力勤印尼項目正式投產,海外低成本貨源流入預計增加,鎳價大幅回落,跌幅約7.5%。

數據來源:瑞達期貨、WIND

二、鎳市供需體現

1、全球鎳市供應過剩縮減

世界金屬統計局(WBMS)公佈的數據顯示,2021年1-3月全球鎳市場供應短缺,表觀需求超過產量1.85萬噸。此前在2020年全年供應過剩量爲9.54萬噸。2021年末LME倉庫持於的報告庫存較2020年年末時水平高出1.12萬噸。2021年1-3月精煉鎳產量總計爲58.59萬噸,需求星爲60.44萬噸。2021年1-3月礦山鎳產量爲56.77萬噸,較2020年同期增加4.43萬噸。中國冶煉廠精煉廠產量較2020年1-3月下滑2,800噸,表觀需求量爲31.11萬噸,較去年同期增加4.3萬噸。印尼2021年一季度鎳產量爲19.8萬噸,較去年同期相比增加40%,而需求增幾乎增加一倍至8.3萬噸。2021年1-3月全球表觀需求量同比增加7.9萬噸。2021年3月,鎳冶煉廠/精煉廠產量爲19.73萬噸,需求量爲21.12萬噸。

國際鎳業研究組織(INSG)在報告中稱,2021年3月全球鎳市場缺口擴大至1.61萬噸,2月缺口爲600噸。INSG最初預估,2月全球鎳市場供應過剩6200噸。2021年1季度,全球鎳市短缺1.87萬噸,2020年同期過剩3.8萬噸。

數據來源:瑞達期貨、WIND

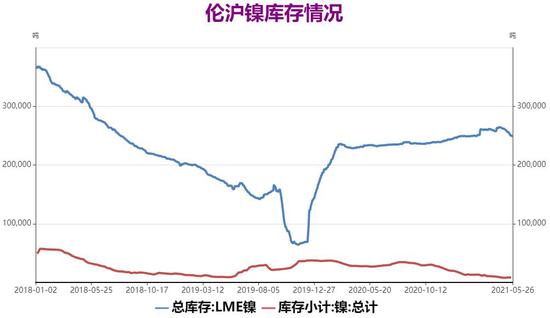

2、滬倫庫存走勢分化,滬鎳庫存創新低

作爲供需體現的庫存,倫鎳庫存有所增加,滬鎳庫存延續下行態勢。截至2021年5月21日,全球鎳顯性庫存258702噸,較上月末減少11219噸。其中LME鎳庫存250296噸,較上月末減少11748噸,倫鎳庫存在5月出現下降趨勢;而同期,上期所鎳庫存8406噸,較上月末增加529噸,去年10月份以來庫存持續去化,5月降幅放緩,不過仍處上市以來的低位。整體上,滬倫兩市總庫存呈現下降,其中倫鎳庫存止增轉降。

數據來源:瑞達期貨、WIND

三、鎳市供應

1、國內鎳礦進口大幅回升

海關總署公佈的數據顯示,2021年4月中國鎳礦進口量320.84萬噸,環比增加136.81萬噸,增幅74.35%;同比增加188萬噸,增幅141.52%。其中,中國自印尼進口鎳礦量首度清零。自菲律賓進口鎳礦量288.51萬噸,環比增加73.10%;同比增加167.51%。自其他國家進口鎳礦量32.33萬噸,環比增加86.39%;同比增加58.58%。2021年1-4月,中國鎳礦進口總量795.98萬噸,同比增加9.57%。其中,中國自菲律賓進口鎳礦總量6

91.60萬噸,同比增加63%。菲律賓雨季結束,鎳礦供應已基本得到恢復,加之鎳礦價格走高,亦刺激菲律賓鎳礦供應量同比出現大幅增加,如今菲律賓爲中國最大的鎳礦供應國,1-4月供應占比達到87%,因此國內鎳礦供應進入季節性旺季。而印尼鎳礦因出口禁令維持少量供應,此外印尼在3月下旬表示,將向礦商發放未精煉礦石的出口許可證,儘管精煉設施的建設延遲,不過新規定不包括鎳礦石出口,目前印尼鎳礦供應量已基本停滯。

數據來源:瑞達期貨、WIND

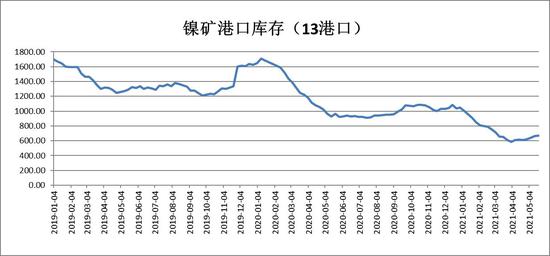

2、國內鎳礦港口庫存止降回升

據Mysteel統計2021年5月21日鎳礦港口庫存總量爲670.27萬溼噸,較上週增加7.51萬溼噸,增幅1.13%。其中菲律賓鎳礦爲627.77萬溼噸,較上週增加9.11萬溼噸,增幅1.47%;其他國家鎳礦爲39.50萬溼噸,較上週增加0.40萬溼噸,增幅1.02%。5月國內鎳礦庫存止降回升,因菲律賓雨季影響消退,鎳礦供應基本得到恢復,國內鎳礦緊張局面緩解趨勢。印尼鎳礦供應已基本停滯,因此菲律賓供應占國內市場大部分份額。6月份菲律賓鎳礦供應預計還將進一步增加,國內原料緊張局面將持續改善。

數據來源:瑞達期貨,Mysteel

3、國內鎳鐵產量較低水平 印尼鎳鐵進口增長預期

產量方面,2021年4月中國鎳鐵產量金屬量3.5萬噸,環比減少20.37%,同比減少15.15%。其中中高鎳鐵產量2.73萬噸,環比減少21.42%,同比減少20.15%;低鎳鐵產量0.78萬噸,環比減少16.45%,同比增加8.74%。4月中國鎳鐵產量總量環比大幅下降,主要受3、4月高鎳鐵行情走弱影響,即期生產成本倒掛及原料低庫存下,國內以華東某大型鎳鐵廠爲首的鎳鐵廠多有進一步減產行爲,其4月鎳鐵產量環比下降32%;外加前期備庫的高品礦消耗殆盡,而菲律賓中鎳礦多以NI1.2-1.4%品位爲主,4月國內高鎳鐵平均鎳含量滑落至8.9%,高鎳鐵產量金屬量下降明顯;低鎳鐵方面,受環保及生產虧損影響,國內主流200系一體化鋼廠4、5月多有檢修、轉產計劃,對應低鎳鐵水產量下降。預計2021年5月中國鎳鐵產量金屬量3.52萬噸,環比增加0.43%,同比減少25.51%。其中中高鎳鐵產量2.90萬噸,環比增加6.25%,同比減少25.15%;低鎳鐵產量0.62萬噸,環比減少20%,同比減少27.17%。

數據來源:瑞達期貨,Mysteel

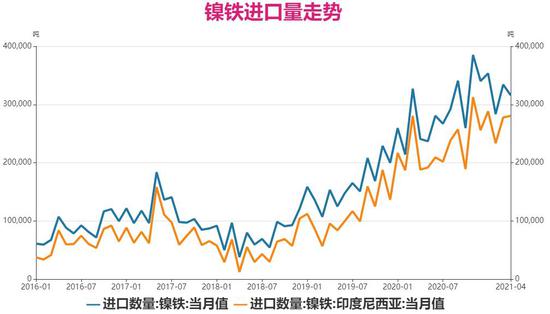

進口方面,據海關總署數據顯示,2021年4月,國內鎳鐵進口量31.59萬噸,環比降5.52%,同比增31.24%。其中,從印尼進口鎳鐵量28.07萬噸,環比增加1.04%,同比增49.29%。2021年1-4月,國內鎳鐵進口總量128.86萬噸,同比增加23.75%。其中,自印尼進口鎳鐵量108.17萬噸,同比增加24.05%。

2021年4月印尼鎳鐵產量金屬量6.87萬噸,環比增加2.69%,同比增加83.58%。4月印尼鎳鐵產量環比小幅增加,主要是印尼Weda Bay園區4月新投產1條鎳鐵產線,但因目前園區電力設施尚在建設中,電力供應不足下導致4月整體增量有限。預計2021年5月印尼中高鎳鐵產量金屬量7.12萬噸,環比增加3.6%,同比增加68.44%。後市印尼鎳鐵產能項目陸續投產,印尼鎳鐵回國量仍有增長空間。

數據來源:瑞達期貨,WIND

4、電解鎳產量持穩

據SMM數據顯示,2021年4月中國電解鎳產量約1.3萬噸,環比降低0.21%,產量較3月變化較小。開工率較3月相同仍爲59%,同比2020年下降7個百分點。4月國內僅2家冶煉廠電解鎳在產,其中甘肅冶煉廠檢修計劃推遲至5月,產出電鎳12000噸(含電積鎳1600噸)。新疆冶煉廠維持正常生產,實現產量1014噸。天津、廣西冶煉廠則繼續生產硫酸鎳爲主,電鎳復產計劃未定。吉林冶煉廠於4月下旬開啓復產計劃,但當月無產品產出。預計2021年5月中國電解鎳產量或爲1.24萬噸。其中新疆冶煉廠繼續按計劃正常排產;甘肅冶煉廠預計於5月中旬開始對頂吹爐進行檢修。據悉廠家已提前置備高冰鎳原料,若檢修過程順利,SMM預計產量受影響量將在1000-2000噸之內;吉林冶煉廠5月逐漸有電鎳產品產出,預計當月產量或在400噸左右;天津、廣西與山東冶煉廠2季度暫無復產計劃。因此預計5月中國電解鎳產量較4月將下降4.5%左右。

數據來源:瑞達期貨、Mysteel

四、鎳市需求

1、不鏽鋼產量預計提升,庫存持續消化

從國內終端需求來看,鎳的主要消費集中在不鏽鋼行業,據估計不鏽鋼約佔全球鎳需求約70%,不鏽鋼中對鎳的使用主要在200系、300系不鏽鋼,且300系不鏽鋼含鎳量要高於200系不鏽鋼。2021年4月中國32家不鏽鋼廠粗鋼產量289.27萬噸,環比減少3.72%,同比增加29.19%。其中,200系產量87.04萬噸,環比減12.81%,同比增15.35%;300系141.91萬噸,環比增5.64%,同比增23.16%;400系60.32萬噸,環比減8.99%,同比增81.52%。

預計2021年5月中國32家不鏽鋼廠粗鋼產量270.74萬噸,環比減少6.41%,同比增加14.54%。其中,200系67.78萬噸,環比減22.13%;300系146.17萬噸,環比增3.00%;400系56.79萬噸,環比減5.85%。5月國內不鏽鋼粗鋼產量環比減量主要體現在200系和400系方面,尤其在200系生產基本虧損情況下大部分有條件鋼廠都轉產普碳鋼,德盛、盛陽、華樂等均有部分產能轉產;400系方面電爐冶煉利潤已較低,加上大部分鋼廠接單不太理想,排產再有縮減;而300系生產利潤較好,下游需求也表現不錯,鋼廠接單好,產量環比提升。

數據來源:瑞達期貨、Mysteel

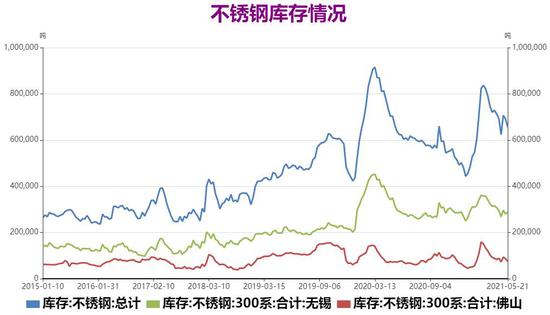

不鏽鋼庫存方面,截至5月21日,佛山、無錫不鏽鋼總庫存爲65.52萬噸,較上月同期增加3.15萬噸。其中200系不鏽鋼庫存爲22.15萬噸,較上月同期增加900噸;300系不鏽鋼庫存爲36.21萬噸,較上月同期增加2.11萬噸;400系不鏽鋼庫存爲7.16萬噸,較上月同期增加0.95萬噸。國內300系庫存,市場訂單接單情況尚可,整體以去庫爲主,市場貨源偏緊情況。

數據來源:瑞達期貨、Mysteel

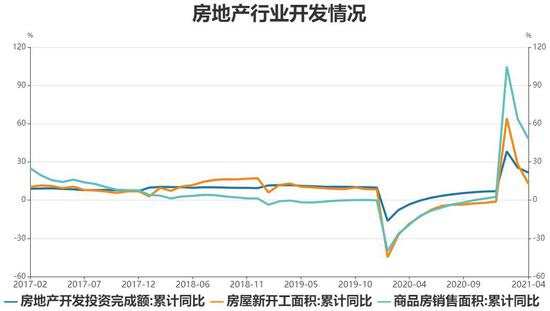

2、房地產投資維持較高增長

根據國家統計局公佈數據顯示,2021年1-4月份,全國房地產開發投資完成額爲40239.76億元,同比增加21.6%,較2019年同期增加17.6%,兩年平均增長8.4%。2021年1-4月份,全國房屋新開工面積累計53904.55萬平方米,同比增長12.8%,較2019年同期下降7.94%。4月份,房地產開發景氣指數爲101.27,比3月份略降0.02個點,維持景氣區間運行。1-4月房地產開發投資增速有所下滑,主要因近期多地出臺調控政策讓部分房企投資趨向報收,土地供應“雙集中”政策讓部分重點城市供地時間後移,造成前4個月房企土地投資金額偏少。並且在原材料價格上漲的影響下,許多項目將會選擇延遲交付,拉長工期。此外,央行對房地產企業劃的“三道紅線”,促使房企更加註重匯款,房地產開發企業到位資金處於相對較好狀態,不過也將對房地產投資高速增長產生抑制作用。

數據來源:瑞達期貨、WIND

3、汽車行業穩定發展

汽車產銷方面,根據中國汽車工業協會發布數據顯示,2021年4月,汽車產銷分別達到223.4萬輛和225.2萬輛,環比下降9.3%和10.8%,同比增長6.3%和8.6%。2021年1-4月,汽車產銷858.6萬輛和874.8萬輛,同比增長53.4%和51.8%,較2019年同期分別增長2.35%和4.73%。由於2020年4月汽車產銷逐步恢復,低基數帶來的高增長影響明顯減弱,因此今年4月產銷同比增速比上月明顯回落。但累計數據中,比2019年同期相比,產銷形勢依然呈現向好的發展態勢。展望未來,汽車產業穩定發展仍然具備堅實基礎,但全球疫情走向和國際環境還存在較大不確定性,芯片供應問題對企業生產的影響可能重點在二季度展現,原材料價格明顯上漲不斷加大企業成本壓力,因此中汽協對於汽車行業發展繼續保持審慎樂觀。

新能源汽車方面,2021年4月,新能源汽車產量環比略增,銷量小幅下降,同比繼續保持高速增長,產銷分別達到21.6萬輛和20.6萬輛,產量環比增長0.1%,銷量下降8.7%,同比增長1.6倍和1.8倍。2021年1-4月,新能源汽車產銷雙雙超過70萬輛,分別達到75.0萬輛和73.2萬輛,同比增長2.6倍和2.5倍。在新能源汽車主要品種中,與上年同期相比,純電動汽車和插電式混合動力汽車產銷繼續保持高速增長。今年開始實施的《財政部稅務總局工業和信息化部關於新能源汽車免徵車輛購置稅有關政策的公告》明確,自2021年1月1日至2022年12月31日,新能源汽車繼續享受免徵車輛購置稅的稅收優惠。此外,在國內外車企的共同努力下,新能源汽車產品越來越能夠滿足消費者的用車需求,私人消費者對新能源汽車產品的接受程度正在逐步提升。

數據來源:瑞達期貨、WIND

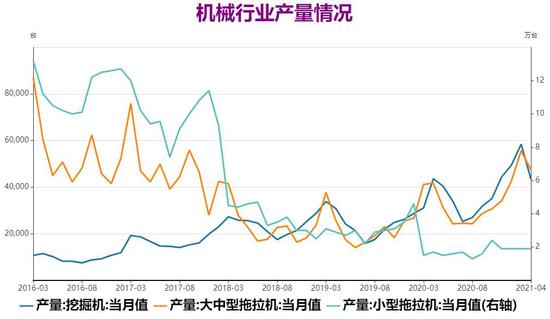

4、機械行業產量增速放緩

機械行業方面,根據國家統計局數據顯示,2021年4月挖掘機產量43412臺,同比下降2.9%,時隔20個月同比增速首次轉負。1-4月,挖掘機累計產量182187臺,同比增長53%。拖拉機方面,4月大中小型拖拉機產量分別爲11395臺、36052臺和1.9萬臺,同比增速分別爲15.6%、4.3%和5.6%。1-4月,大中小型拖拉機產量分別爲39900臺、133189臺和6.4萬臺,同比增速分別爲71.7%、40.2%和30.6%,4月拖拉機產量增速明顯放緩,不過依然保持增長。4月機械產量增速降低主要是因爲2020年4月基數較高,以及2021年受就地過節政策影響,傳統銷售旺季提前至2月、3月。

數據來源:瑞達期貨、WIND

五、6月鎳價展望

宏觀面,全球新冠肺炎疫情有所改善,主要經濟體疫苗接種工作進一步推進,經濟活動恢復的信心增加,不過印度以及南美地區疫情仍面臨挑戰。5月歐元區和美國PMI數據均表現強勁,其中製造業PMI繼續保持高速增長,顯示經濟強勁復甦態勢。此外美國關於基建刺激計劃的協商仍在推進中,在地面交通方面率先取得了進展;同時美聯儲在勞動力市場尚未得到明顯改善前,預計還將維持寬鬆政策,令美元指數承壓。

基本面,上游鎳礦進口量大幅回升,由於菲律賓雨季結束,鎳礦供應快速釋放,國內鎳礦庫存低位回升,預計隨着後市菲律賓鎳礦供應進一步增長,國內鎳礦緊張情況將持續好轉。國內鎳鐵產量環比下降,由於鎳鐵行情走弱擠壓煉廠生產利潤,加之原料低庫存影響;不過印尼新增產能項目陸續投放,鎳鐵回國量逐漸彌補國內缺口。同時國內精煉鎳產量春節假期過後逐漸復產,不過新增產能投放較少,且有煉廠進行檢修,產量持穩爲主;並且5月進口窗口維持小幅開啓狀態,海外貨源流入量有限。下游不鏽鋼生產利潤處於高位,其中300系利潤較好,國內鋼廠排產意願增強,且新能源行業延續發展勢頭,使得下游需求維持較好表現,國內精煉鎳庫存進一步下降,達到歷史低點。終端行業整體表現較好,房地產行業維持景氣區間運行,保持較高的投資增速;汽車行業市場仍有較大潛力,加上政策上的支持也將推動行業發展;機械行業旺季有所提前,產量增速有所放緩。展望6月份,鎳價預計震盪偏強,建議逢低做多爲主。

六、操作策略建議

1、中期(1-2個月)操作策略:謹慎輕倉做多爲主

具體操作策略

對象:滬鎳2108合約

參考入場點位區間:130000-132000元/噸區間,建倉均價在131000元/噸附近

止損設置:根據個人風格和風險報酬比進行設定,此處建議滬鎳2108合約止損參考127000元/噸

後市預期目標:目標關注139000元/噸;最小預期風險報酬比:1:2之上

2、套利策略:跨市套利-5月滬倫比值震盪上升,鑑於倫鎳庫存拐頭回落,滬倫比值預計承壓下行,建議嘗試賣滬鎳(2108合約)買倫鎳(3個月倫鎳),參考建議:建倉位(NI2108/LME鎳3個月)7.400,目標7.000,止損7.600。跨品種套利-鑑於當前基本面錫強於鎳,預計錫鎳比值震盪上行,建議嘗試買滬錫、賣滬鎳操作,參考建議:建倉位(SN2108/NI2108)1.560,目標1.620,止損1.530。

3、套保策略:關注滬鎳下跌至12.3萬元附近的多頭保值頭寸,但下方注意及時止損;而上方持有商建議觀望,在鎳價上漲至14萬元以上後,空頭保值可逢高適當增加,比例定爲20%。

風險防範

美聯儲提前收緊貨幣政策,美元指數強勢回升

進口窗口打開,海外貨源供應量增加

瑞達期貨 陳一蘭