150億元債務壓頂:湖南“零售龍頭企業”友阿股份短期償債壓力凸顯

原標題:150億元債務壓頂,湖南“零售龍頭企業”短期償債壓力凸顯

來源:債市觀察

作者|尹牧

知名百貨零售企業湖南友誼阿波羅商業股份有限公司(下稱:友阿股份,002277SZ)近期遭遇股價下跌和股東戶數減少的困境。

截至7月7日收盤,友阿股份收報3.4元/股,當日股價持平,較年內最高的3.74元/股下降9.1%。股價的持續低迷導致投資者不斷減少。截至6月30日,友阿股份的股東數量降至47631戶,自5月10日來連續下降。

圖片來源:同花順

造成友阿股份股票表現低迷、債券被降級的原因在於湖南友誼阿波羅控股股份有限公司(下稱:友阿控股)2020年度盈利能力的大幅下滑和過重的短期債務負擔。

針對友阿股份二級市場活躍度下降及友阿股份評級下調的情況,債市觀察(微信公號:bondreview)聯繫到友阿股份證券事務部人士,對方表示不能確認友阿控股降級對上市主體友阿股份的影響。

01

友阿控股及“友阿債”下調至AA-級

“16友阿01”及“16友阿02”債券均是友阿控股於2016年9月在上證交易所發行的債券。“16友阿01”的發行規模爲10億元,利率採取分段形式,前期爲5.2%,後期爲7.2%。該債券起息日2016年8月24日,到期日2021年8月24日,發行的目的爲償還有息債券。

“16友阿02”的發行規模爲5億元,票面利率固定爲5.9%。該債券發行日、起息日與到期日均與“16友阿01”債券一致,發行目的是爲補充流動資金。

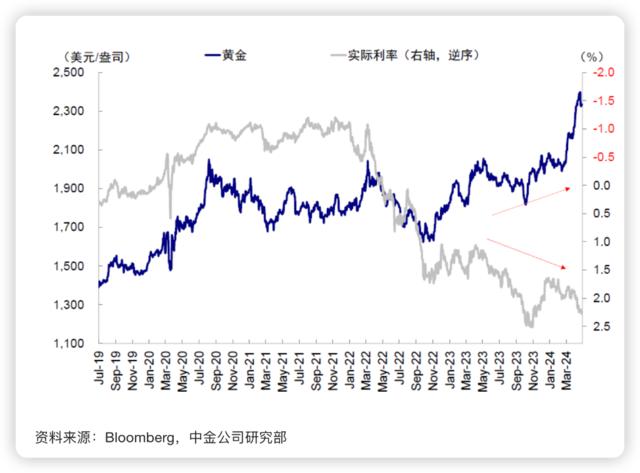

2016年7月,大公國際資信評估有限公司(下稱:大公國際)將“16友阿01”和“16友阿02”債券評爲AA級,債券發行方友阿控股也被評爲AA級,並給予穩定展望。

此後的三年,憑藉持續的利息支付和強勁的經營業績,大公國際一直將“16友阿01”、“16友阿02”及友阿控股的評級維持在AA級,並給予穩定展望。

但大公國際在最新一期的評級中將“16友阿01”和“16友阿02”下調至AA-級;發行方友阿控股也被調減至AA-級,評級展望降至負面。

圖片來源:《湖南友誼阿波羅控股股份有限公司主體與相關債項2021年度跟蹤評級報告》

大公國際下調友阿控股及相關評級的原因是其2020年度虧損,存貨變現能力不足,短期償付壓力增加。

02

56.26億短期有息債務壓頂

友阿控股是長沙地區知名的百貨及家電零售企業,旗下包含友誼商城、阿波羅商業廣場、友阿奧特萊斯以及友阿購在線平臺等業務,友阿股份是其下屬的上市公司。

圖片來源:友阿官網

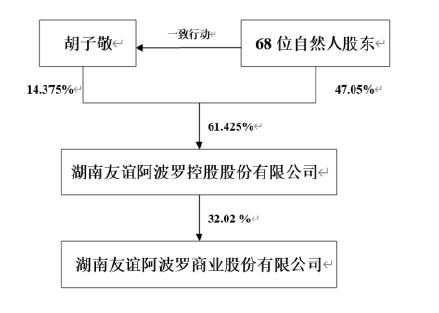

截至2021年一季度末,友阿控股持有友阿股份4.46億股,股權佔比32.02%,且不存在股份限售、質押或凍結情況。

友阿控股的實際控制人是鬍子敬先生。鬍子敬先生持有友阿控股14.75%股權,通過與其他68位自然人股東的一致行動關係,合計控制友阿控股61.43%的股權,進而實際控制友阿股份。

圖片來源:友阿股份2020年報

2020年,友阿控股的營業收入爲25.08億元,較2019年的86.69億元下降71.07%。剔除會計準則中對零售聯營的收入的變化後,友阿控股的營業收入同比下降30.23%。

新冠疫情對國內實體經濟造成巨大沖擊,導致友阿控股旗下部分公司出現階段性停業的情況。同時,友阿控股孫公司長沙友阿五一廣場商業有限公司因解除經營權轉讓合同導致友阿股份承擔銷售退回及賠償2.55億元,進一步影響了友阿控股的營收規模。

友阿控股的主營業務成本爲13.84億元,剔除會計準則影響後較2019年同期下降26.62%。成本相對收入的上升使得毛利潤降至11.24億元,同比下降42.62%。

雖然毛利潤下降,但友阿控股的期間費用小幅增加0.31億元至15.14億元。其中,管理費用和財務費用分別增加0.1億元和0.43億元,銷售費用小幅減少0.23億元。計入資產處置收益的2.45億元后,友阿控股的營業利潤也僅爲0.54億元,較2019年的6.12億元下降91.18%。

扣除所得稅影響後,友阿控股2020年度淨虧損0.43億元,低於2019年的4.18億元和2018年的3.5億元。2020年,上市主體友阿股份也僅爲友阿控股貢獻淨利潤216.4萬元。

營業收入的大幅降低,期間費用的小幅增加使得友阿控股2020年度產生虧損。作爲依靠淨利潤償債的友阿控股,虧損進一步加重了償債難度。

2021年一季度,友阿控股實現淨利潤0.31億元,但其債務負擔仍在增加。截至2021年一季度末,友阿控股總資產爲233.44億元,同比增長5.62%。其中,股東權益合計降至76.78億元,而總負債增至156.66億元。負債的持續增加使得友阿控股資產負債率升至67.11%,高於2020年末的65.11%,債務負擔自2018年以來持續加重。

在友阿控股156.66億元的總負債中,流動負債爲101.96億元,佔總負債的65.08%。總負債中,有息負債爲88.78億元,短期有息負債爲56.26億元,較2020年的59億元略有下降,但仍佔有息負債總額的63.37%。

在營收和利潤較低的時期,友阿控股短期、有息居多的債務結構更加考驗其償債能力和融資能力。

與流動負債對應的流動資產爲104.85億元,流動比率回升至1.03,高於2020年的0.95。但大公國際發現,友阿控股一季度末貨幣資金爲19.04億元,存貨高達63.28億元。存貨中半成品較多,變現能力較差。即使流動資產能夠覆蓋流動負債,但存貨較低的變現價值使得友阿控股短期償債能力仍顯不足。

綜合來看,友阿控股近年來的負債規模不斷增加。較高的短期、有息債務規模,較低的資金存量以及較差的存貨變現能力使得友阿控股的短期償付壓力加大。恰逢2020年度友阿控股出現虧損,經營狀況有所惡化,因而造成自身及“16友阿01”及“16友阿02”債券評級的下降。

03

百貨零售業務下滑,地產業務債務負擔過重

從2018年開始,儘管湖南省社會零售品消費總額增速高於全國,但隨着香港九龍倉國金中心的進駐,網購的迅猛發展,長沙市零售市場競爭壓力加大。

爲應對新的挑戰,友阿控股改變爲品牌集合與品類集合的經營模式,並開始拓展線上線下新零售渠道。

除此之外,儘管友阿控股汨羅國際廣場和新新花園兩個房地產項目的銷售貢獻了一定的營業收入。但友阿控股還存在一些資金需求較高的在建地產項目,債務壓力有所增加。

2019年,友阿控股旗下的春天百貨又閉店維修,導致友阿控股主營的零售百貨業務收入下滑。

同時,友阿控股的在建地產項目導致其債務規模繼續提升。由於友阿控股地產項目無新增土地儲備,地產業務對後續年度的貢獻將大幅降低。

2020年,在疫情的影響下,湖南省社會零售品消費總額下降2.6%,導致友阿控股百貨零售營業收入的大幅下降。更爲不利的是,多數在售房產項目的售罄使得房地產業務的營收大幅減少。

百貨業務虧損和房地產業務的低貢獻使得友阿控股的營業收入大幅下降,但在建房產項目仍需資金投入,友阿控股的債務負擔進一步加重,短期償債能力有所不足。

2021年,友阿控股一季度的營業收入與2020年同期水平接近,在各項成本費用的有效控制下實現盈利。盈利使得其償債能力有所恢復,但友阿控股負債總額仍在攀升,短期有息負債略有降低但仍高於貨幣資金規模,短期償付壓力未明顯降低。