海證期貨:塑料短期或現調整風險 中期價格仍抗跌

原標題:塑料:短期或現調整風險,中期價格仍抗跌 來源:文華財經

徵稿(作者:海證期貨 常雪梅)--近期聚乙烯價格調整力度較爲有限,在央行降準提振市場情緒的背景下,鑑於後續供需環比改善預期,我們認爲聚乙烯價格有望延續強勢。短期外盤油價或存調整風險,受此影響聚乙烯價格或現部分上行壓力,但調整後有望重回強勢,建議仍以偏多思路爲宜。

一、利潤壓縮,成本支撐猶存

今年年初至今煤炭價格表現堅挺,雖二季度因國家政策調整導致煤炭價格波幅彈性增大,但在供需偏緊的格局下,煤炭價格依然不斷上衝。一二季度外盤油價亦呈現上行趨勢。原油以及煤炭價格的強勢,直接導致了聚乙烯端利潤的被動壓縮,產業利潤縮水較爲明顯。如下圖所示,我們可以明顯發現,今年年初以來不論是油制還是煤制聚乙烯,其產業利潤均呈現趨勢性回落,產業利潤大幅下滑。據卓創數據顯示,截止7月中旬,油制聚乙烯利潤約920元/噸,煤制聚乙烯利潤約480元/噸,均已降至去年低點水平。利潤的快速收縮導致目前聚乙烯估值處於偏低水平,一定程度上令其價格呈現較強抗跌性。對於後市而言,鑑於基本面供需相對尚可樂觀預期,我們認爲煤炭價格有望延續強勢。而國際油價因OPEC+達成增產協議,短期價格恐面臨調整壓力,恐將對下游化工品價格形成部分衝擊,但趨勢上來看,我們認爲來自成本端支撐尚未坍塌。

圖:煤制聚乙烯利潤情況

資料來源:卓創資訊,海證期貨

圖:油制聚乙烯利潤情況

資料來源:卓創資訊,海證期貨

二、進口縮量&檢修預期,短期供給縮量提振

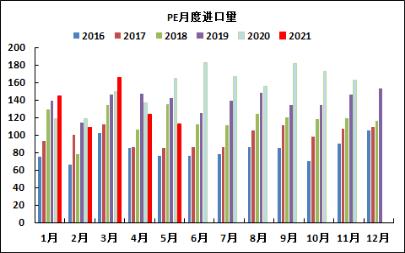

從進口表現來看,二季度PE進口量出現明顯縮量。據數據統計顯示,5月份PE進口量約112.59萬噸,環比上月下降約9%。據後續瞭解的到港量預估情況來看,我們認爲6-7月份PE進口壓力依然不大。從存量裝置檢修損失情況來看,儘管損失量繼續下滑,但是需要注意的是,近期部分煤化工裝置7月中旬進行檢修,後續線性裝置檢修猶存,供給端短期暫獲縮量支撐。此外,本月線性生產比例不斷走低也一定程度反映現階段壓力較爲有限。據卓創數據顯示,截止目前線性生產比例降至33%,環比上月出現明顯回落。因此,整體來看,我們認爲現階段聚乙烯供給端壓力不大,加之部分裝置檢修預期,價格或呈現部分抗跌性。

圖:進口量季節性走勢

資料來源:卓創資訊,海證期貨

圖:線性生產比例情況

資料來源:卓創資訊,海證期貨

三、降準釋放利好情緒,需求預期謹慎樂觀

本月央行降準略超預期,市場情緒得此提振,整體呈現回暖跡象並帶動資金炒作熱情。具體到聚乙烯下游需求而言,雖然目前仍處於農膜需求低估,開工負荷20%左右運行。但是無論從季節性趨勢還是宏觀氛圍提振角度,後續需求端預估將會出現環比改善,對於未來農膜需求仍存謹慎樂觀態度,對價格的支撐亦將緩慢顯現。

從包裝膜的情況來看,今年上半年PE包裝膜整體表現尚可,開工負荷略高於去年同期水平。據隆衆數據顯示,6月份PE包裝膜開工率約70%,目前包裝膜訂單維持一週多左右,原料庫存約1-2周。鑑於下半年需求季節性回升預期,我們認爲包裝膜開工仍有提升空間。此外,從出口情況來看,我們可以發現今年PE膜出口量逐月攀升,且好於往年同期水平,出口端增量需求給予聚乙烯價格部分利多提振。

因此,整體來看,我們認爲儘管現階段聚乙烯需求端較爲偏弱,對原料支撐有限,但是我們對於後續需求預期依然持謹慎樂觀,對其價格的支撐有望逐步顯現。

圖:農膜開工情況

資料來源:卓創資訊,海證期貨

圖:PE膜出口情況

資料來源:卓創資訊,海證期貨

四、產業低庫存令價格呈現部分抗跌性

從下圖石化庫存的走勢我們可以明顯發現,今年聚乙烯產業上游庫存整體處於偏低水平運行,上游庫存持續去化給予聚乙烯價格利多提振。據卓創數據顯示,截止目前PE石化庫存30.42萬噸,港口庫存約29.6萬噸。雖上週庫存略漲,但季節性來看今年聚乙烯上游庫存壓力不大,且低於歷史同期水平。此外,本月港口庫存亦出現小幅回落,考慮後續到港增量有限,預估聚乙烯短期產業庫存壓力有限,繼而對其價格形成支撐。

圖8:PE石化庫存季節性走勢

資料來源:卓創資訊,海證期貨

總結:

綜上所示,儘管短期外盤油價調整風險恐部分抑制聚乙烯價格上行驅動,但鑑於後續供需環比改善預期,我們認爲聚乙烯近期價格調整力度或有限,後續價格仍有望重回強勢,建議維持偏多思路爲宜。

作者簡介:常雪梅:海證期貨研究所化工研究員,澳洲臥龍崗大學會計碩士,主攻甲醇、聚烯烴等化工品種的研究分析,具有良好的經濟金融背景,擅長從基本面角度探究品種走勢邏輯並結合數據量化分析品種走勢規律,多次參與能化產業機構套保編寫,在主流媒體發表文章數十篇。