彩電市場兩極化凸顯:二線品牌的生存危機真的來了!

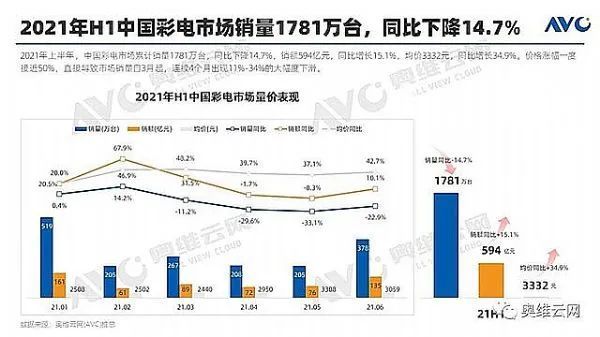

2021年,彩電上半年成績單出爐:不出意外,國內彩電市場累計銷量1781萬臺,同比下降14.7%——歷史性的“大慘”!雖然有,售額594億元,同比增長15.1%的數據支撐,但是“每個人都知道,高端彩電不是每個品牌都能‘佔優’的。”

因此,行業人士紛紛提出“品牌業績加速分流”、恰逢新秀品牌崛起,內外壓力下,二線彩電品牌進入“真正”的危機時刻。

長虹等代表的二線陣營“壓力”顯現

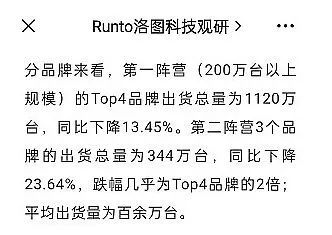

洛圖科技統計數據顯示,小米、海信、TCL、創維等第一陣營彩電品牌,上半年銷量之和爲1120萬臺,同比下降13.45%。——顯著低於整體市場下滑情況。

但是,行業第二陣營品牌,長虹、康佳、海爾等上半年總出貨量之和只有344萬臺,同比下降則高達23.64%。“此前,銷量掉隊主要是三線品牌,如夏普等的問題;現在2021年二線品牌掉隊額外明顯”。

行業分析認爲,2021年上半年市場呈現出典型的結構性特徵:即大尺寸、高端保持增長,75英寸及其以上產品,銷量幾乎翻番。但是,中小尺寸出現銷量雪崩。

原因很簡單。上游市場成本驟漲,帶動彩電行業均價提升。618購物季線上市場均價上漲達到50%。這其中,基本是此前越是便宜的產品,價格漲幅越大。三四十英寸很可能漲幅高達七八成,75英寸漲幅只有兩三成,80+產品價格則出現了一定下滑。

所以,大尺寸熱銷、高端熱銷,能夠在高端市場有所建樹的品牌,成績顯著佔優勢。比如銷售額常年領先的海信、OLED佈局上全球領先的創維、mini-led佈局領先的TCL等,都獲得了較好的“銷量維持能力”。且這些品牌也能從全球市場“補血國內”,因此雖然是“逆境”但是日子還比較好過。

反觀,二線彩電陣營長期以來更依賴性價比產品。例如2020年長虹推出的8K大魔王系列,就創造了全球同類產品的最低價。這種打法,顯然在行業需求向高端傾斜,且上游資源快速漲價的週期,會“撞到南牆”。

新品牌“緊追”而來,二線品牌“夾板氣”

和一線品牌的差距,這是二線品牌之痛。但是,此前二線品牌還可以說“我們至少遙遙領先三線品牌”。但是,2021年這一點正在快速改變。

例如,小米在2021年新品動作很大。小米電視6、小米電視ES2022版本、小米電視EA2022版本,三大系列新品,幾乎全新更新和定義了小米萬元以下機型的佈局。這些產品也讓的小米主銷產品的“價位”有明顯提升。

小米的這種改變,即是小米長期的彩電高端轉型的必然,也是2021年應對市場結構挑戰的短期策略。在三大系列支撐之下,2021年上半年,小米創造了新品量的新紀錄。這輪新品規模之大,可能在整個2021年上半年國內彩電市場都可以排在領先位置,甚至首位。

除了本就銷量領先的新品牌龍頭小米,2021年上半年華爲的表現也很不錯:華爲智慧屏上半年出貨量約爲45萬臺左右,相比去年實現了一倍增長。在二線和三線品牌都跌慘了的背景下,華爲彩電能夠翻倍,這股形勢說明了“華爲粉”消費軍團的潛在實力。

按這個速度繼續下去,2022年底,華爲就有可能成爲新二線品牌,甚至獲得更高的排位”。行業人士指出。傳統彩電企業不要小看,手機陣營新興品牌的衝擊力。特別是在下一步的5G電視時代,這些品牌的號召力不會較傳統彩電企業低。前有小米品牌成功的經驗,其他手機彩電品牌,如果在“爬”上來兩三個二線以上銷量的品牌,那麼彩電市場今天的二線品牌就會“面臨被淘汰下去”的可能。

長期因素和短期因素,對二線品牌都不利好的時代

2021年上半年,二線彩電品牌表現出來的“不利”局面,是不是“偶然”呢?答案顯然不是如此。

首先,整體市場的“壓力”,包括了漲價層面的,也包括了彩電產品自身粘性下降的長期問題。即便漲價結束、乃至再出現價格戰,這個彩電自身應用粘性的問題依然困擾整體市場的增量與規模。

其次,彩電高端化發展、大屏化發展是長期趨勢,不是短期變化。未來消費者更多青睞七十多英寸,乃至於百英寸產品。這些產品無論如何都不會再有2020年618市場,32英寸電視499元的超低價。即彩電消費的整體價格線中樞上移,更利好頭部品牌和高品牌溢價者,這是長期趨勢。

第三,下一代彩電是基於5G技術應用的產品,是多元視聽應用中的一環,是智慧家庭和AIOT的組件之一——彩電傳統的‘看電視’的粘性下降,但是 “用電視”的粘性會上升。這種變化對頭部品牌、規模更大的品牌,和手機互聯網品牌,具有“基於生態規模優勢”的更大友好性。

二線彩電品牌的壓力是長期和系統性的。2021年上半年,雖然有短期因素加速這一趨勢,但是不改變其長期市場格局承壓的事實。例如,彩電二線陣營的領頭者,四川長虹2017—2020年,其彩電營收分別爲141.11億元、132.68億元、111.34億元、109.71億元。持續疲軟的長期趨勢基本可以確立。

漲價潮漸進尾聲,接下來市場咋走

不出意外,2021年上半年,一些彩電品牌的銷售額還會不錯——因爲全球漲價潮的影響”。但是,行業數據顯示,7月份以來彩電上游最核心的部件,液晶面板已經進入“滯脹”階段。

在過去13個月內,由於疫情宅經濟和疫情下歐美的QE政策推動的消費潮已經走過頂點。之後是快速下滑,還是緩慢下滑,只是方式問題,沒有方向爭議。亦有行業人士認爲,13個月的漲價,對應於13個月的全球彩電大牛市:後市必須高度重視,這段時間以來的“消費透支”作用。後者顯然會帶來“後漲價”時代一輪巨大的激烈競爭。

靠着漲價維持的銷售額水分,就要進入擠泡沫階段”。這是行業最擔憂的問題。而一旦競爭升級,首先受到衝擊的還是二線品牌:華爲、OPPO 等新品牌自帶光環;索尼、三星、夏普等三線品牌各自本就是固守“品牌粉絲”鐵桿票倉的格局。因此,激烈競爭下,二線品牌的壓力將是最大的。——甚至,今天的二線品牌退位三線的“路”都沒有:因爲傳統的三線品牌,都是國際大牌,是靠特有的品牌高端國際地位贏得市場的。

綜上所述,今天這個彩電時代,有點像2010-2015年的手機市場——對頭部品牌友好、對新興品牌也友好,唯獨對二線品牌特別苛刻。國內彩電市場是否進入二線品牌,尤其是那些海外市場佔比很小的二線品牌的“過剩出清”階段,非常值得觀察。