2021 年 6 月智能手機市場情報詳解:華爲跌出前五,榮耀逆襲,蘋果接納高端用戶... 芯片仍是行業主角

原標題:《智能手機行業深度追蹤(2021 年 6 月)》

作者:徐濤 等

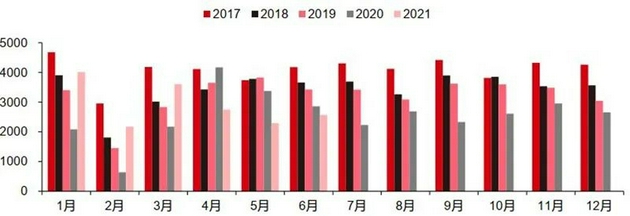

在經歷了四、五兩個月的出貨量連續下滑後,六月份的手機市場迎來了回暖。根據中國信通院數據,四月份手機出貨量減少 31%,五月比四月再減少 16.4%。而到了六月,由於“618”等活動的促銷推動,6 月手機出貨量達到 2566.4 萬部,環比增加 11.7%。而 5G 手機的滲透率更是維持高位,出貨量達到 1979.1 萬部。

01. 國內手機市場迎來回暖,5G 滲透率迎新高

據中國信通院數據,2021 年 6 月國內手機市場總體出貨量 2566.4 萬部,環比 + 11.7%,同比-10.4%,環比提升主要由於“618”活動手機銷量高景氣,同比下滑主要由於:1)安卓各品牌新機在 Q1 集中發佈,較往年有所提前,需求提前釋放;2)產業鏈上手機芯片供貨緊張,部分產品銷售受到影響;3)華爲出貨量大幅下降,其他廠商未能完全彌補華爲空缺。1-6 月國內合計出貨量 1.74 億部,同比 + 13.7%,與 2019 年同期相比-6.4%。

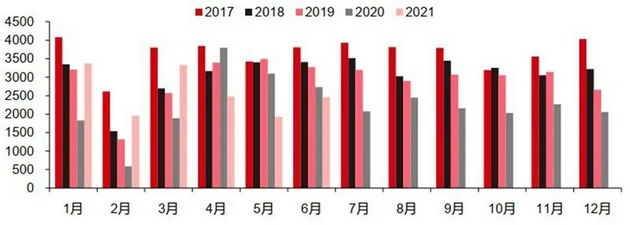

5G 手機滲透率環比上升,6 月 5G 手機出貨量 1979.1 萬部,佔比達 77.1%,較 5 月上升 4.2pcts。

▲ 中國手機出貨量(萬臺)

▲ 中國 5G 手機出貨量(萬臺)

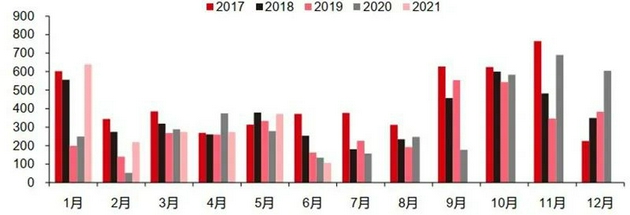

6 月國產品牌手機出貨量 2459.4 萬部,同比-9.9%,佔同期出貨量的 95.8%;2021 年 1-6 月累計出貨量 1.55 億部,同比 + 11.5%。海外品牌手機出貨量 107.0 萬部,同比-20.6%,比-71.2%;2021 年 1-6 月累計出貨量 1884.5 萬部,同比 + 36.7%。近年來海外品牌在國內銷量主要來自於蘋果(其他品牌包括三星等佔比較小),6 月同比下降主要由於去年二季度蘋果 SE 新機帶來的高基數,1-6 月同比上升主要由於蘋果 2020 年新機發布延後使得 21H1 淡季不淡,以及去年同期疫情帶來的低基數。

▲ 國產品牌手機出貨量(萬部)

▲ 海外品牌手機出貨量(萬部)

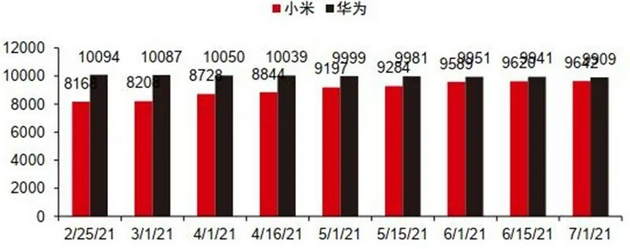

國產品牌中,小米門店數量增加並重點發力直營店,華爲低等級門店數量減少。截至 2021 年 7 月 1 日,小米線下門店數量爲 9642 家,較上月增加 53 家;從城市佈局看,超一線城市/一線城市/二線城市/其他分別佔比 9%/20%/20%/51%;從門店分類看,小米之家/小米授權店/小米服務網點數量分別爲 3533/5479/630 家,較上月分別 + 20/+12/+21 家。

華爲線下門店數量爲 9909 家,較上月減少 42 家;從城市佈局看,超一線城市/一線城市/二線城市/其他分別佔比 6%/13%/14%/67%。

▲ 小米與華爲門店數量統計

02. 全球手機市場復甦加快,華爲仍受缺芯困擾

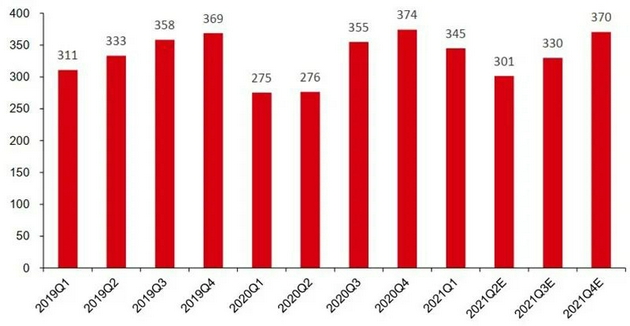

根據 IDC 數據,2021Q1 全球智能手機出貨量 3.45 億部,同比 + 25%,較 2019Q1 提升 10%。同比高增長主要緣於:1)蘋果 20 年新機發布延後帶來的 21Q1 淡季不淡,2)安卓各品牌新機發布提前帶來的 21Q1 銷量景氣,3)由於 20Q1 疫情影響生產銷售帶來的低基數。

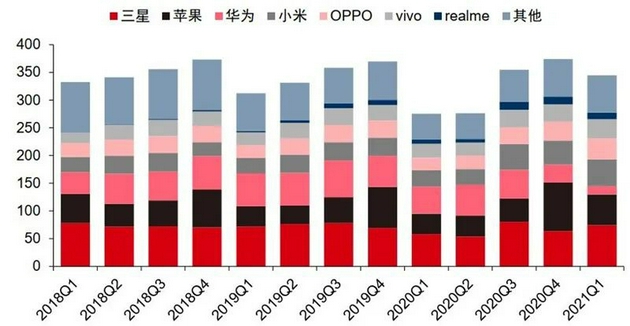

市場份額來看,華爲由於“缺芯”事件導致市佔率降低至前五名外,其他頭部品牌均有份額提升,其中小米、OPPO、vivo 最爲受益。三星份額爲 21.6%,出貨量環比 + 17%,同比 + 27%;蘋果份額爲 16.0%,出貨量環比-37%,同比 + 50%;小米份額爲 14.1%,出貨量環比 + 12%,同比 + 65%;OPPO 份額爲 10.9%,出貨量環比 + 11%,同比 + 65%;vivo 份額爲 10.1%,出貨量環比 + 10%,同比 + 41%。

▲ 全球智能手機出貨量(百萬部)

▲ 全球智能手機出貨量份額

根據 IDC 數據,2021Q1 全球/中國智能機出貨分別爲 344.7/86.3 百萬部,同比 + 25%/+30%。2021Q2,根據中國信通院數據,4/5 月國內手機出貨 27.5/23.0 百萬部,同比-34%/-32%,主要由於華爲出貨量大幅下滑且其他廠商未能完全彌補空缺;海外市場,5 月印度疫情二次爆發,目前已逐步趨緩,然有病毒變異且向其他國家擴散趨勢;此外,產業鏈上手機芯片供貨緊張,部分產品銷售受到影響。

而下半年銷量有望好於上半年,預計上/下半年銷量分別約 6.5/7.0 億部。從品牌格局來看,由於蘋果在品牌力、高端產品的獨特性,華爲高端機缺貨背景下蘋果份額有望進一步提升,蘋果產業鏈確定性優於安卓。

▲ 全球智能手機出貨量(百萬部)

▲ 中國手機出貨量(萬臺)

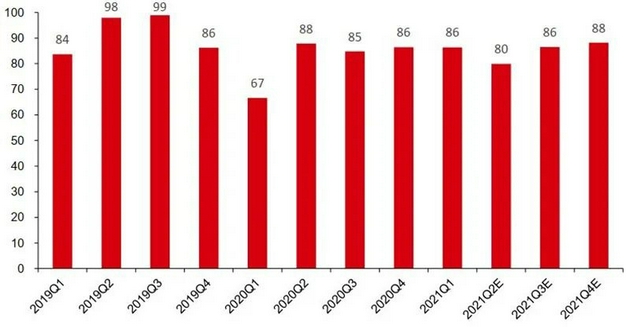

▲ 全球智能手機季度出貨量預測(單位:百萬部)

▲ 中國智能手機季度出貨量預測(單位:百萬部)

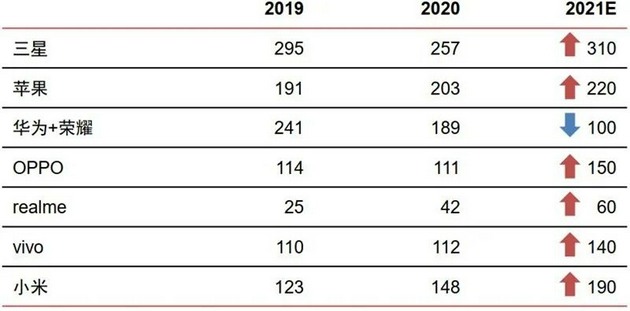

全球格局變化:安卓端華爲缺貨份額下滑,榮耀下半年有望起量,其他品牌格局待觀察,蘋果高端份額有望再提升。預計中短期華爲的手機芯片、海外市場仍將承壓,榮耀上半年芯片供應恢復略低於預期,但下半年有望向好 銷量有望快速提升,整體華爲 + 榮耀 2021 年銷量預測爲 1.0 億部;其他安卓品牌搶佔部分國內市場及海外中低端,但由於榮耀的加入而在格局上存在一定不確定性,我預計小米、OPPO、vivo 2021 年銷量分別爲 1.9/1.5/1.4 億部,此外 realme 銷量快速提升,預計 2021 年銷量有望達 6000 萬部.

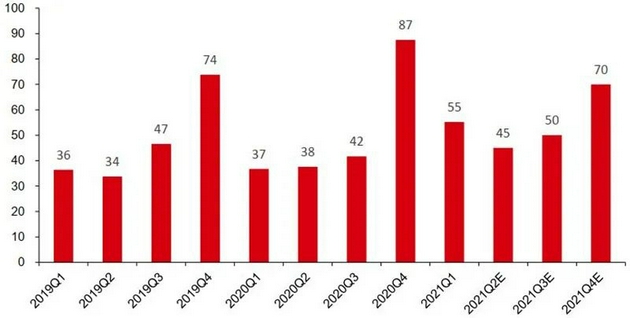

而蘋果具備創新和獨特性,品牌內部穩定換機,同時亦是華爲高端缺失後的最佳替代機型,預計 2021 年銷量爲 2.2 億部。其中 2021Q2/Q3/Q4 蘋果全球出貨預測分別爲 45/50/70 百萬部,同比 + 20%/+20%/-20%,四季度下滑主要由於 20 年新機發布延後形成較高基數。

▲ 全球主流手機品牌銷量預測(百萬部)

▲ 蘋果全球季度出貨量預測(單位:百萬部)

分區域來看:2020 年大中華區銷量 3.26 億部,全球佔比 25%,2018-20 年 CAGR -9.4%;亞太其他地區銷量 3.39 億部,全球佔比 26%,2018-20 年 CAGR 0.8%,其中印度在亞太其他地區銷量佔比超 40%;歐洲銷量 1.95 億部,全球佔比 15% ,2018-20 年 CAGR -2.7% ;此外,北美、拉丁美洲、中東及非洲銷量分別爲 1.47/1.24/1.50 億部。

2020 年大中華、亞太其他、歐洲、北美、拉美、中東非洲的銷量同比增速分別爲-11.2%、-1.4%、-4.9%、-9.9%、-10.9%、-3.4%,其中亞太、中東非洲整體受疫情影響較小。

▲ 全球智能手機分區域銷量(百萬部)

▲ 全球智能手機分區域銷量同比增速

歐洲:2021Q1 歐洲智能手機出貨量 5071 萬部,同比 + 22%。三星以 38% 的市場份額穩居第一,同比 + 4pcts,出貨量同比 + 35%;蘋果受益於搶佔高端份額,疊加新機銷售景氣,市佔率達 22%,同比 + 3pcts,出貨量同比 + 39%。

小米受益於線上線下渠道的全方位拓展,市佔率升至 20%,同比 + 8pcts,出貨量同比 + 106%;OPPO 積極開拓歐洲市場,市佔率上升至 4%,同比 + 2pcts,出貨量同比 + 139%;華爲由於 GMS 服務及芯片受阻,市佔率下滑至 3%,同比-13pcts,出貨量同比-80%。

▲ 歐洲智能手機出貨量(百萬部)

印度:2021Q1 印度智能手機出貨量 3837 萬部,同比 + 18%。同比增長主要由於當地的消費復甦及節日效應,然而疫情升級帶來短期不確定性,預計 Q2 出貨量將受影響。

市場份額來看:在印度銷量領先的品牌主要是小米、三星、 vivo、OPPO、realme;2021Q1 小米出貨量 1045 萬部,同比 + 3%,份額 27%,穩居印度市場第一;三星出貨量 729 萬部,同比 + 43%,份額 19%;vivo 出貨量 662 萬部,同比-3%,份額 17%;OPPO 出貨量 466 萬部,同比 + 35%,份額 12%;realme 出貨量 411 萬部,同比-4%,份額 11%;TOP5 品牌合計市場份額達 86%。

▲ 印度智能手機出貨量(單位:百萬部)

03. 芯片仍是手機行業主角

5G 時代,芯片將手機行業分成了三個世界:

第一世界:芯片自供爲王,華爲暫時受限:(1)蘋果 AP 芯片自供;(2)三星自供爲主;(3)華爲自研芯片因美國禁令暫時難以代工生產;

第二世界:高通、聯發科,以及使用他們芯片的 OPPO、vivo、小米、榮耀等安卓品牌;

第三世界:紫光展銳、ASR 等中低端應用爲主的企業。

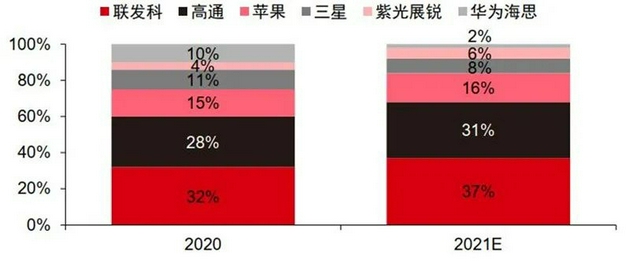

根據 Counterpoint 預測,2021 年全球智能手機 SoC 市場中聯發科以 37% 的份額排名第一;高通市場份額爲 31%,排名第二;蘋果市場份額爲 16%,排名第三;三星市場份額爲 8%,排名第四;紫光展銳市場份額爲 6%,排名第五;華爲海思份額快速下滑,2020 年爲 10%,2021 年約 2%,排名第六。

▲ 全球智能手機 SoC 出貨量份額預測

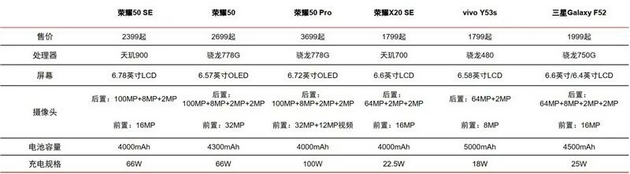

雖然華爲處於第一世界,但受到美國芯片禁令的影響,高端機的銷量受到了一定的打擊。但值得一提的是,曾經的華爲子品牌榮耀最近密集發佈新機,6 月 16 日,發佈榮耀 50 系列,包括榮耀 50 SE、榮耀 50、榮耀 50 Pro,其中榮耀 50 和榮耀 50 Pro 均搭載高通於 5 月發佈的新款芯片驍龍 778G,榮耀 50 SE 搭載聯發科於 5 月發佈的新款芯片天璣 900;6 月 30 日,發佈榮耀 X20 SE,搭載聯發科天璣 700;表明榮耀在供應鏈環節已經準備充分,下半年國內份額有望從約 5% 快速提升至 15%~20%。

▲ 6 月 5G 新機彙總

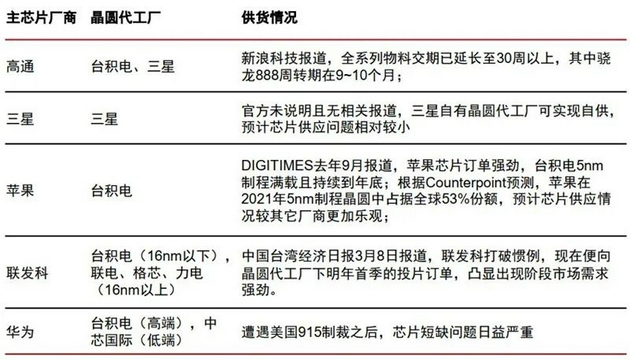

手機缺芯的問題仍困擾着整個芯片市場,主要手機芯片廠商均受影響。高通:新浪科技報道稱全系列物料交期已延長至 30 周以上,其中驍龍 888 週轉期在 9~10 個月;

聯發科:中國臺灣經濟日報 3 月 8 日報道,聯發科現在便向晶圓代工廠下明年首季的投片訂單,凸顯出現階段市場需求強勁;

華爲:遭遇美國 915 制裁之後,芯片短缺問題日益嚴重。

手機周邊芯片同樣面臨供貨週期拉長、價格上漲。

1)內存芯片:三星接受新訂單能力因多處代工廠正滿負荷運轉汽車芯片而受到影響,SK 海力士預估全年內存芯片需求將提升約 20%,美光部分 DRAM 業務出現緊缺,羣智諮詢預測二季度 MCP 均價將上漲 5~10% 左右,LPDDR 均價將上漲 7~12% 左右;

2)CIS 芯片:Omdia 指出缺貨集中在中低端機型配置的 5M、8M 芯片,三星及其他廠商價格上漲,安森美部分圖像傳感器芯片交期延長至 40-50 周;

3)PMIC 芯片:德州儀器供貨週期已延長至 36 周,高通處於缺貨狀態;

4)射頻芯片:博通交貨週期已延長至 8 個月,高通供貨緊缺,Qorvo 德州工廠受到美國暴風雪衝擊。

▲ 手機主芯片廠商供貨情況梳理

蘋果手機出貨因電源管理芯片緊缺而受到影響;三星在中低端機型中使用高通芯片,因高通芯片緊缺而受到影響;小米、OPPO、realme 相關負責人公開發聲表示上游供應存在緊缺情況。據新華財經 3 月 16 日消息,在高通受限於晶圓代工產能喫緊之際,小米和 OPPO 等手機制造商已經轉向聯發科購買芯片產品。其中,小米採用高通芯片的比重已下滑 25%,從此前的 80% 降至 55%。此外,在芯片供應緊缺情況下,芯片訂單越多的終端品牌越能夠率先取得上游供應商供貨,因此預計手機品牌頭部效應將加劇。

供給端,5nm、7nm 製程資源緊缺,導致新機供貨受挫。目前只有臺積電、三星晶圓代工廠可提供 5nm、7nm 芯片生產,臺積電主力供應蘋果;三星滿足自供的同時爲高通等芯片設計廠商代工,然 5nm 製程良率問題也使驍龍 888 等芯片出貨規模受影響。從手機廠商近期新發布機型供貨情況看,缺貨較爲嚴重的機型爲華爲 Maxte X2、小米 11、紅米 K40 系列、iQOO7,均爲 5nm 製程芯片。

需求端,芯片下游應用共同競爭芯片代工需求。除手機外,汽車、IoT 設備、PC 平板等不同芯片下游需求共同競爭上游供貨。2020 年車廠因疫情而削減芯片訂單,但伴隨疫情後復工復產車用芯片訂單需求上漲;受疫情影響,全球各國均採用遠程辦公、遠程上課的方式避免公衆接觸,進而導致筆記本、平板電腦需求量提升,芯片需求不降反升。

業內人士紛紛表態,缺芯問題將持續全年。高通候任 CEO 安蒙表示芯片供應危機可能持續到 2021 年底;realme 副總裁徐起也表示,今年全球都面臨着芯片缺貨局面;一加 CEO 劉作虎表示芯片缺貨會影響到 2021 年底,或許還會影響到 2022 年。

智東西認爲,國內手機在經歷了兩個月的寒冬後,六月終於迎來了春天。但是,在“芯片禁令”事件的影響下,華爲的銷量仍然不容樂觀,雖然榮耀等品牌的突破讓人們看到了其進軍高端的努力,但在芯片的無法自主可控的大背景下,即使成功也難以保證未來不會被“卡住脖子”。所以,如何實現芯片的自主自供,可能是所有國產手機廠商都要考慮的長遠問題。