中金:美聯儲已經事實上“縮表”?

來源:中金點睛

原標題:中金:美聯儲已經事實上“縮表”?

疫情以來美聯儲快速政策響應對於穩定金融體系、防範現金流風險向更嚴重的資產負債表風險蔓延的重要意義自不必多說,超過2008年金融危機以來三輪QE的大規模流動性釋放對金融資產價格的推動作用也非常顯著。正因如此,市場才如此關注美聯儲接下來的政策動向。

通常而言,不論是QE資產購買、還是當下市場關注的QE減量甚至縮表,所指的都是美聯儲資產端持有的有價證券的變化。相反,作爲資產端另外一面的負債端往往被忽視,但其變化也會對金融體系中的實際流動性狀況產生影響。

近期變化是,4月底以來逆回購規模大幅增加,且增加幅度和速度超過同期財政部TGA賬戶下降和美聯儲資產購買速度,相當於美聯儲階段性“鎖住”了更多流動性,也就使得金融體系的實際流動性階段性減少。因此,如果扣掉逆回購規模後,美聯儲資產負債表從4月下旬便開始回落,形成事實上(de facto)的“縮表”效果。

瞭解這一變化後,再來看近期一系列資產特別是那些沒有自身現金流而更多依賴流動性環境的資產,一些表現可能就會顯得更加“順理成章”,具體來看:

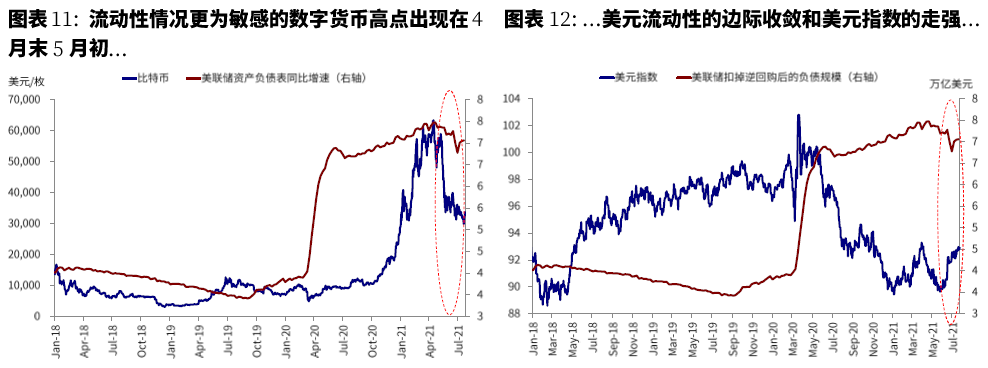

1)對流動性情況較爲敏感的數字貨幣近期高點出現在4月末5月初,與上文中提到的美聯儲事實上“縮表”時點較爲一致,不排除存在一定關聯;

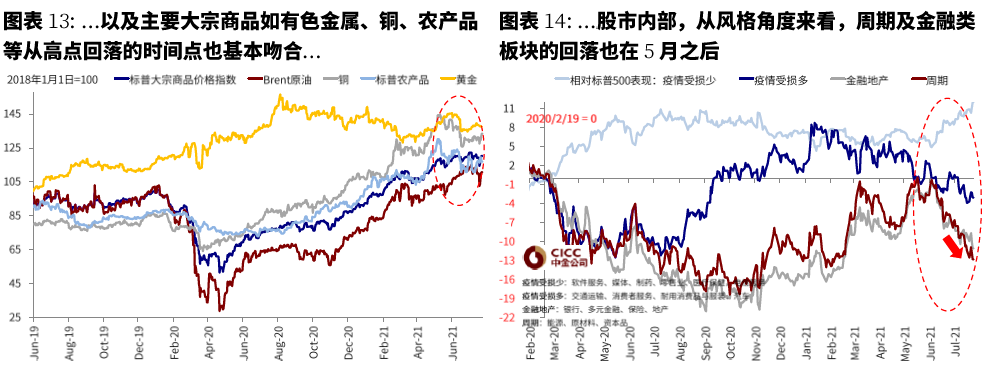

2)美元流動性邊際收斂和美元指數走強、及主要大宗商品如有色金屬、銅、農產品從高點回落也基本在此附近;

3)股市內部,週期金融板塊回落也在5月中旬左右;

4)近期美債利率持續下行可能乍一看從邏輯上並不契合,但實際上從這個角度也可以得到解釋,主要和逆回購操作本身的特點有關。

往前看,短期金融流動性的狀況由資產端QE與負債端逆回購規模之間的動態變化所共同決定,但逆回購畢竟是帶期限的暫時性變化,更重要的長期影響依然還要看資產端的美聯儲政策決策。考慮到未來的減量,整體流動性環境的大方向大概率是回落的。

本週焦點:美聯儲近期資產負債表的變化及其對資產影響

一、近期美聯儲資產和負債端的主要變化

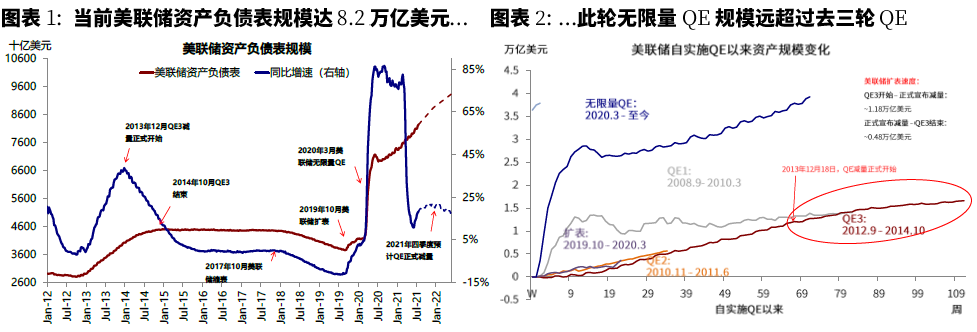

疫情以來美聯儲快速的政策響應對於穩定金融體系、防範現金流風險向更嚴重的資產負債表風險蔓延的重要意義自不必多說,其超過2008年金融危機以來三輪QE的大規模流動性釋放和資產負債表擴張對於金融資產價格的推動作用也是非常顯著的。正因如此,市場才如此關注美聯儲接下來的政策動向。

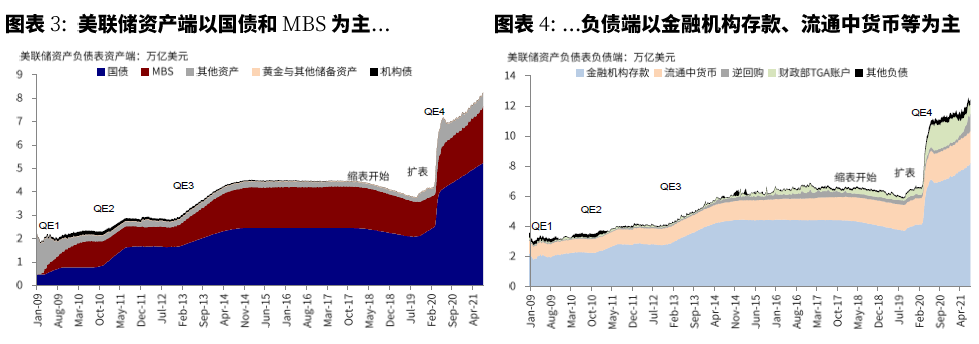

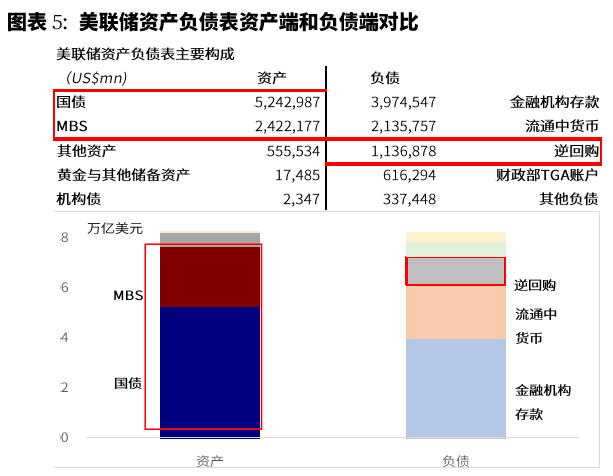

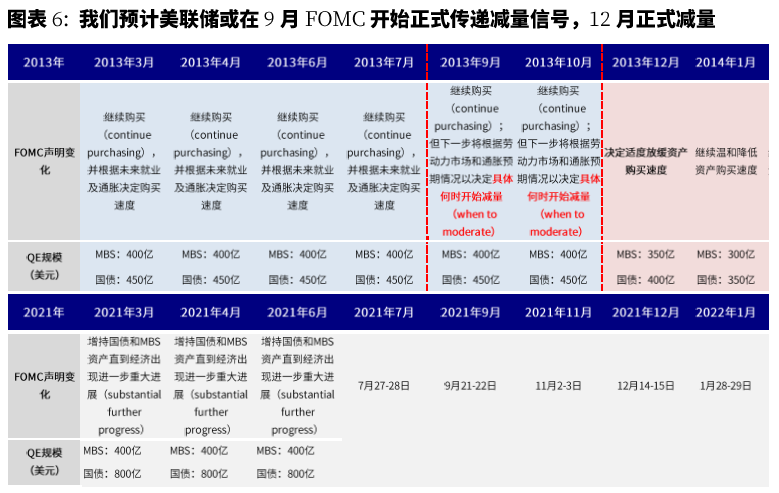

通常而言,不論是擴張資產負債表的QE資產購買、還是當下市場較爲關注的QE減量(Taper)甚至縮表,所指的都是美聯儲資產端持有的有價證券的變化。當前美聯儲整體8.24萬億美元總資產中,持有國債、MBS和機構債總計7.67萬億美元,佔比高達93%。接下來,我們預計美聯儲有可能會在年底(12月FOMC)正式開始減少當前每個月至少1200億美元的國債和MBS購買速度(所謂減量Taper),而在9月FOMC會議修改聲明傳遞減量信號。

相比之下,作爲資產端另外一面的負債端雖然往往會被忽視,但其變化也會對金融體系中的實際流動性狀況產生顯著影響。美聯儲當前的總負債約爲8.2萬億美元,除了流通中的貨幣外(2.1萬億美元),其主要構成是金融機構在美聯儲的存款(所謂準備金,3.97萬億美元),逆回購(1.14萬億美元)以及財政部現金賬戶(6163億美元)這幾項,合計佔比約70%。

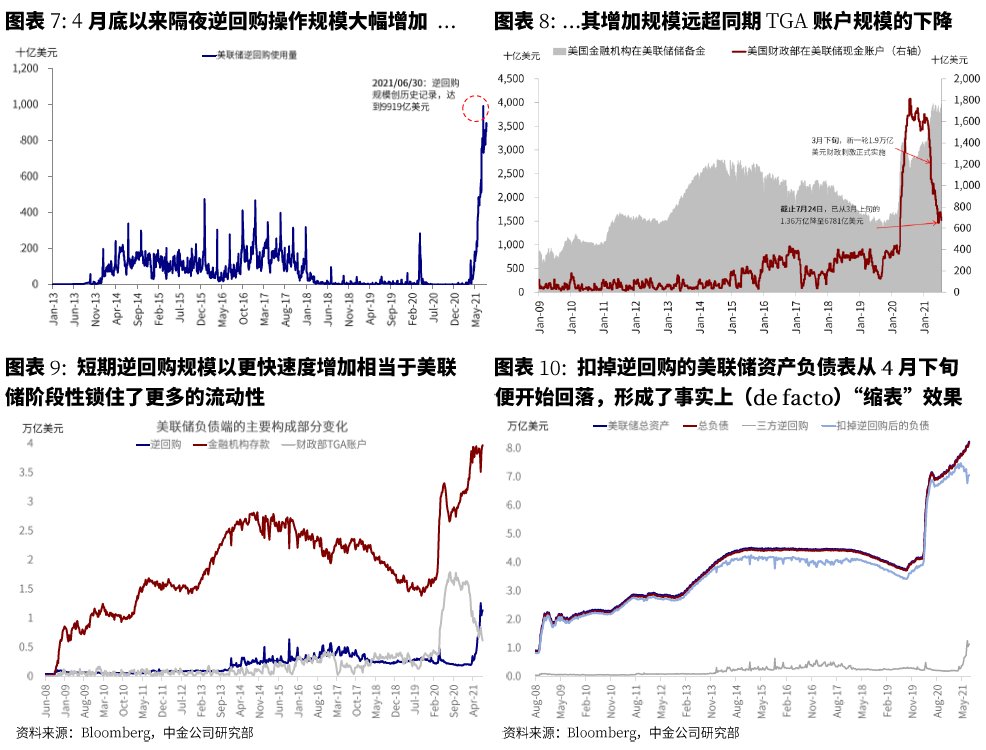

美聯儲負債端近期最主要的變化是:一方面,美國財政部TGA賬戶因3月新一輪1.9萬億美元財政刺激發放以及7月底債務上限要重新生效而持續下降,起到釋放流動性的效果;但另一方面,除了金融機構在美聯儲的準備金略有增加外,4月底以來逆回購操作規模卻大幅增加,當前相比4月底規模增加8340億美元;其規模增加幅度遠超同期財政部TGA賬戶的下降(下降3871億美元)、也超過同期美聯儲資產購買的速度(增加4179億美元)。

短期內逆回購規模以更快速度的增加相當於美聯儲階段性“鎖住”了更多流動性,也就使得金融體系中的實際流動性暫時性的減少了。因此從這個意義上看,如果扣掉逆回購規模後,美聯儲資產負債表規模從4月下旬便開始逐步回落,形成了事實上(de facto)的“縮表”效果。

二、事實上(de facto)“縮表”期間的資產表現

瞭解了這一特徵後,再來看近期一系列資產特別是那些沒有自身現金流而更多依賴流動性環境的資產價格的表現,一些變化可能就會顯得更加“順理成章”。當然,我們需要指出的是,同時發生的變化兩者之間未必有必然的因果關係,即便美聯儲的資產負債表變化的確對資產價格有影響,但也可能並非唯一或者主導因素,因此我們這裏從美聯儲資產負債變化出發,更多是想從另一個維度和視角提供補充。具體來看,

1)對流動性情況較爲敏感的數字貨幣近期高點出現在4月末5月初,與上文中提到的美聯儲事實上“縮表”時點較爲一致,不排除存在一定關聯。

2)類似的,美元流動性的邊際收斂和美元指數走強、以及主要大宗商品如有色金屬、銅、農產品等從高點回落也基本在此附近。

3)股市內部,週期金融板塊的回落也在5月中旬左右。

4)

相比之下,近期

美債利率

持續下行可能乍一看從邏輯上並不契合,但實際上從這個角度也可以得到解釋,主要和逆回購操作本身的特點有關。

隔夜逆回購畢竟不是美聯儲永久性的拋售資產而更多是暫時性(隔夜)“鎖住”部分流動性

,而且由於抵押品只能是國債,因此逆回購規模的大幅增加反而相當於增加了對國債的需求。進一步對債券驅動因素分解後看,美債利率中的

通脹預期

從5月中旬開始的回落則可能受到同期大宗商品價格下行、美聯儲資產負債表事實性回落導致對於市場未來通脹預期下降共同影響。

三、流動性未來可能演變與對資產價格的潛在影響

不難看出,短期金融流動性的狀況由資產端QE與負債端逆回購規模之間的動態變化所共同決定,4月中旬形成事實上(de facto)的“縮表”效果就與逆回購規模激增有關。但需要明確的是,逆回購畢竟是帶期限的暫時性變化,更重要的長期影響依然還要看資產端的美聯儲政策決策。

短期逆回購規模居高不下,與流動性過度充裕下對收益的追逐、財政部TGA賬戶釋放、商業銀行SLR豁免到期後對資產負債表和資本充足率的管理要求等因素有關,因此不排除有可能仍會維持一段時間高位。而資產端購債速度回落目前看也將是必然的,減量只是時間早晚的問題(我們預計12月正式開始,持續一年左右結束所有資產購買),

因此整體流動性環境的大方向大概率是回落的。

假如這樣一個大環境成立的話,一些屬性資產的可能影響值得關注。

例如,

那些自身無現金流更多依靠流動性支撐、或者價格漲幅中流動性驅動成分佔比過多的部分資產

(如部分大宗商品或數字貨幣,或估值過高但無足夠業績支撐的板塊)可能相對承壓;由於這一背景下增長預期和通脹預期回落,對增長和通脹預期敏感度的

價值和週期板塊

也很難出現大幅超額收益。相比之下,那些估值相對合理同時有穩定增長的高質量成長板塊就會顯得更有吸引力,這也是近期市場交易的主要邏輯。

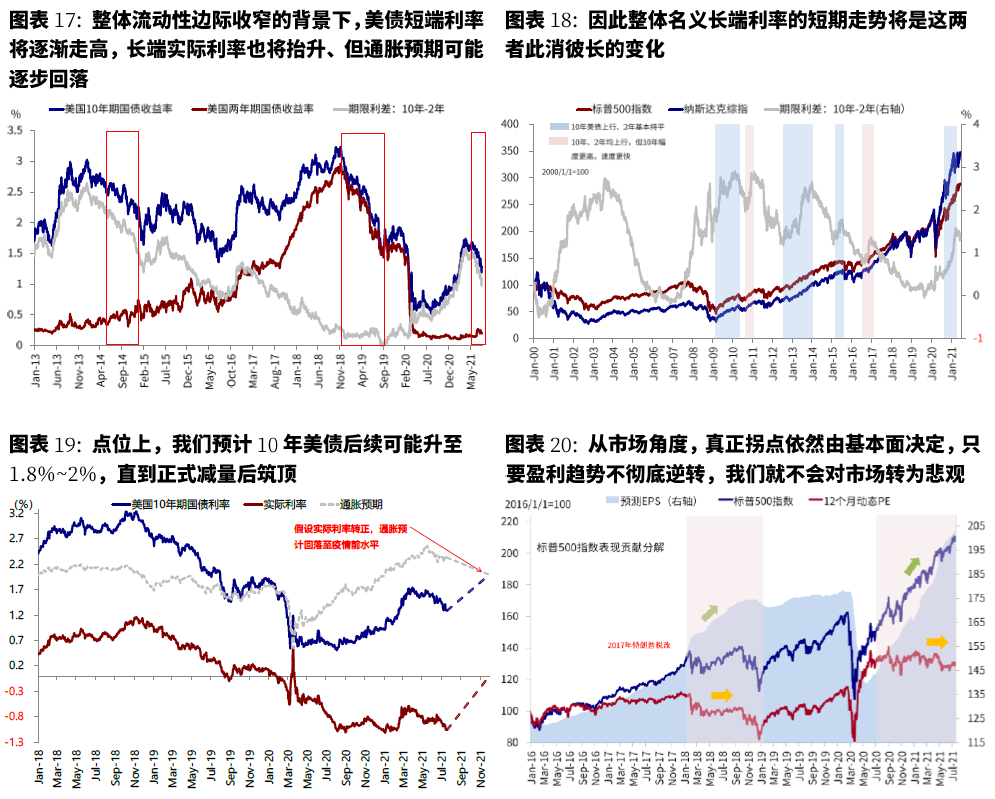

對美債利率的影響將體現在不同期限和結構上。在整體流動性邊際收斂的背景下,美債短端利率將逐漸走高,實際利率也有抬升空間、但通脹預期或逐步回落,因此整體長端名義利率短期走勢將是這兩者此消彼長的共同結果。我們傾向於認爲美聯儲9月附近正式暗示減量前後,可能更多體現爲整體利率在實際利率推動下先走高,隨後在減量正式開始後逐步築頂回落。

相比美債利率,

對整體美股市場的影響

將會從利率到估值再到市場這三層遞進關係種逐步體現,中間還有風險溢價和盈利的緩衝,因此流動性的變化會減緩市場漲幅和速度,

但真正的拐點依然是由基本面趨勢決定,目前看可能還有距離。

市場動態:變種疫情一度引發波動、利率降至2月以來新低,但隨後修復;成長繼續領先;美國製造業PMI再創新高

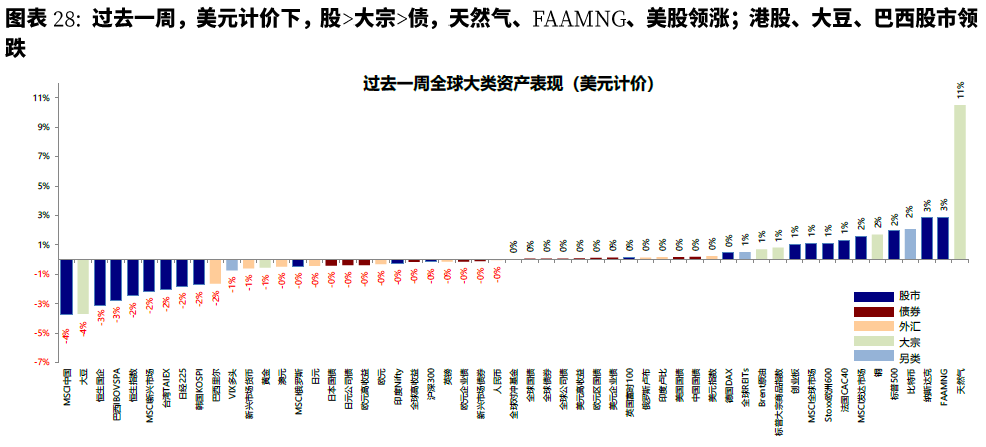

►資產表現:股>大宗>債;利率降至2月以來新低,成長繼續領先。本週周初,受擔憂變異病毒在全球主要國家升級可能引發新一輪防控封鎖,進而拖累增長前景的影響,全球市場進入避險模式,歐美股市普遍大跌,尤其是疫情反覆較爲明顯的歐洲跌幅更大,10年美債反映尤爲明顯,一度回落至1.19%並基本回吐了2月初以來的所有漲幅。但週二美債收益率的反彈部分緩解了市場對新冠疫情重燃將阻礙經濟復甦的擔憂,疊加美股二季度已公佈業績公司85%均超出預期,美股市場修復並再創新高。

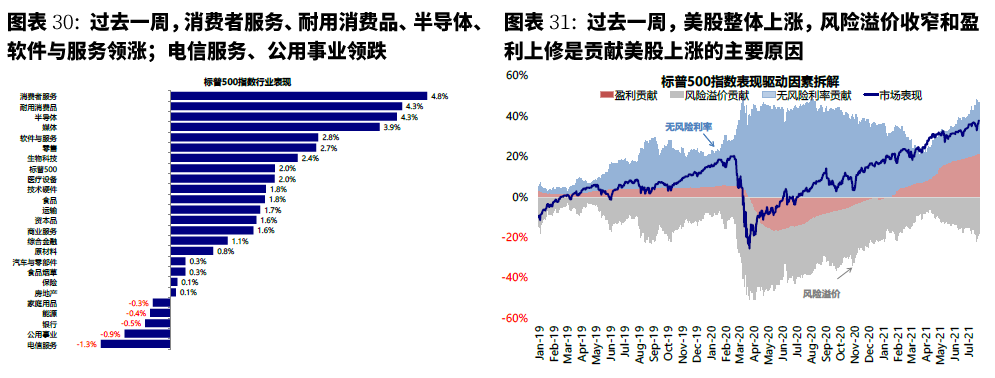

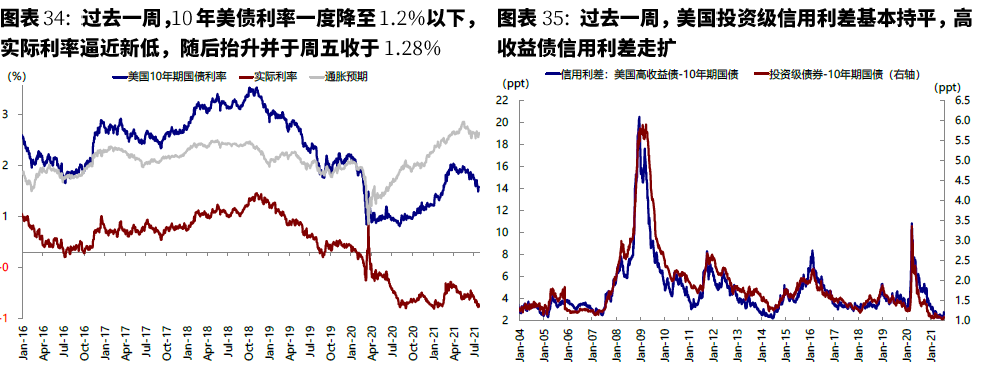

整體看,全球主要資產中,美元計價下,股>大宗>債,天然氣、FAAMNG、美股領漲;港股、大豆、巴西股市領跌。分板塊看,成長領跑價值,其中消費者服務、耐用消費品、半導體、軟件與服務領漲;電信服務、公用事業領跌。10年美債利率週中一度回落至1.22%,隨後抬升並於週五收於1.28%,其中實際利率回落,通脹預期抬升。

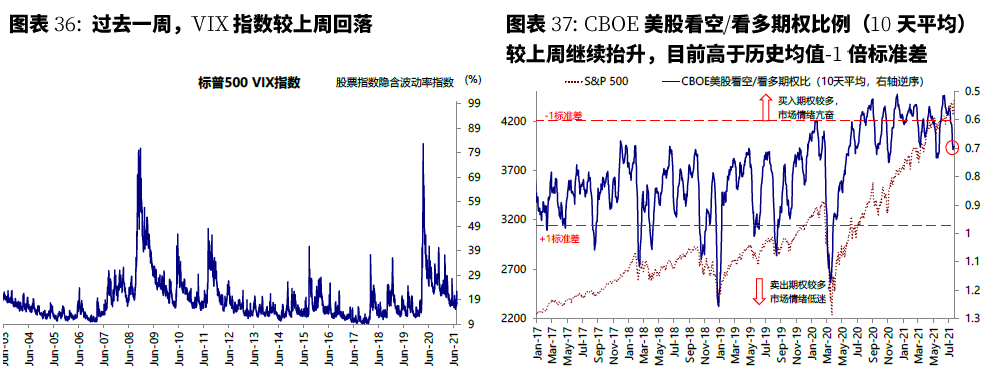

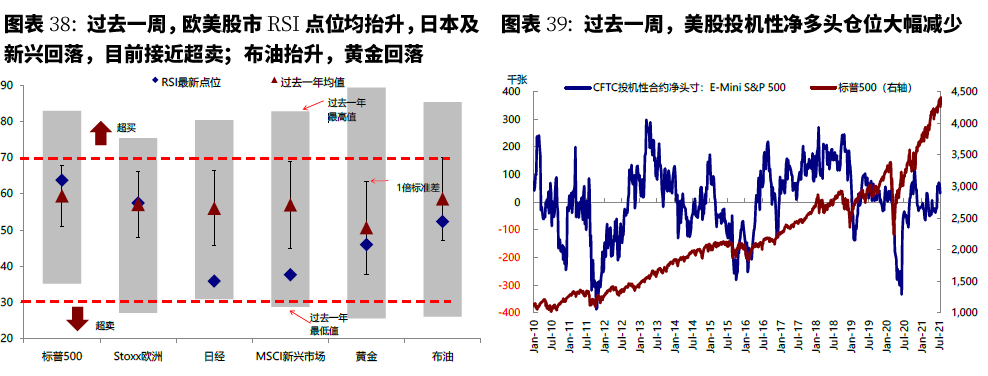

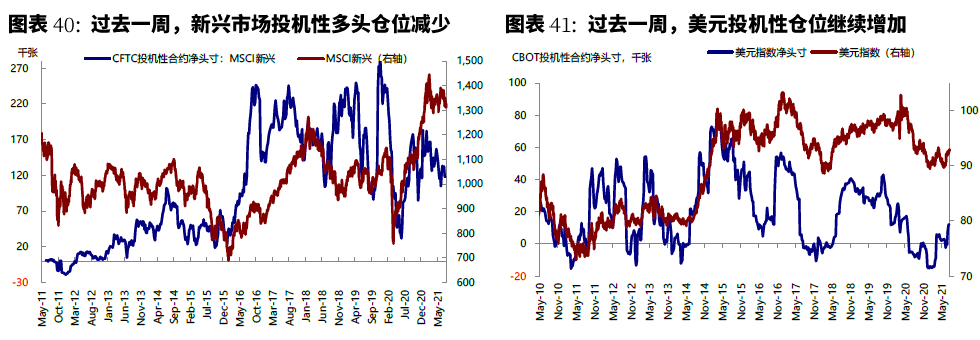

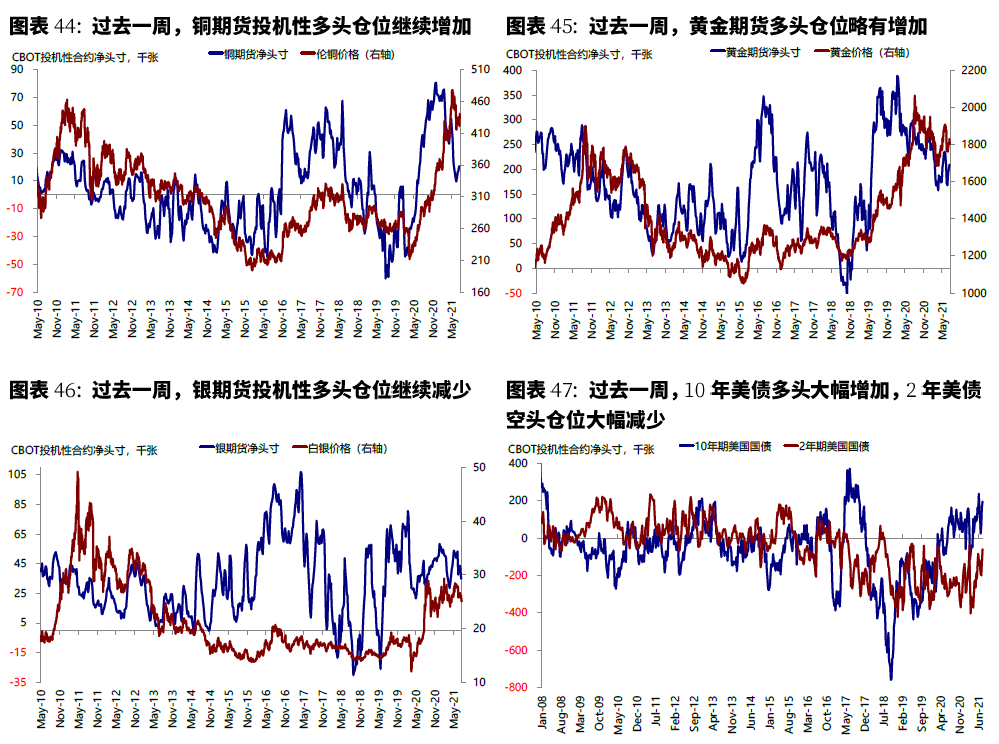

►情緒倉位:Put/call比例繼續抬升,美元美債多頭增加。過去一週,美股看空/看多期權比例較上週繼續抬升,目前高於歷史均值-1倍標準差。倉位方面,美股多頭倉位大幅減少,美元指數多頭倉位繼續增加;伴隨美債利率的進一步回落,10年美債多頭倉位大幅增加,2年美債空頭倉位大幅減少。

►資金流向:股市流入大幅放緩、美股轉爲流出。過去一週,債市加速流入,股市流入大幅放緩,貨幣市場基金再度轉爲流入。分市場看,美股轉爲流出,歐洲和日本股市流入放緩,新興市場持續流入,其中中國流入放緩。

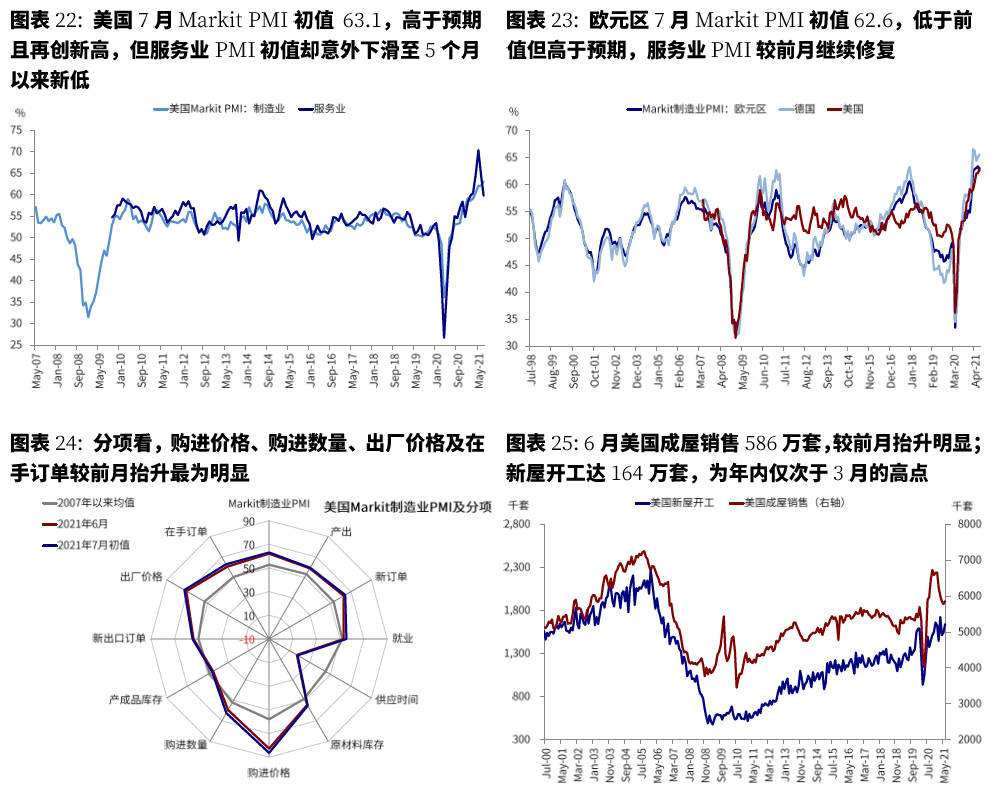

►基本面與政策:7月美國Markit製造業PMI初值再創新高,但服務業意外回落。美國方面,7月Markit製造業PMI初值再創新高,但服務業意外回落。7月Markit製造業PMI初值錄得63.1,高於前值(62.1)和預期(62.0),再創歷史新高,但與此同時公佈的服務業PMI初值卻意外下滑至59.8,爲5個月以來新低。分項來看,製造業訂單積壓量達到有記錄以來第二高,購進價格也攀升2007年以來最高水平,一定程度上表明短期產能仍存在問題,產量受限,價格上漲。6月新屋開工超預期,升至3個月以來新高。6月新屋開工數達164萬套,環比增長6.3%,創下近3個月以來新高,表明儘管存在供應鏈瓶頸和勞動力短缺,但住宅建設正在企穩。

歐洲方面,Delta變種病毒導致法國及英國疫情近期再度升級。受此影響,法國及英國7月Markit製造業及服務業PMI初值較前月均出現下滑且不及預期。但由於德國疫情控制相對較好,其製造業及服務業PMI較前月仍繼續抬升且好於預期。

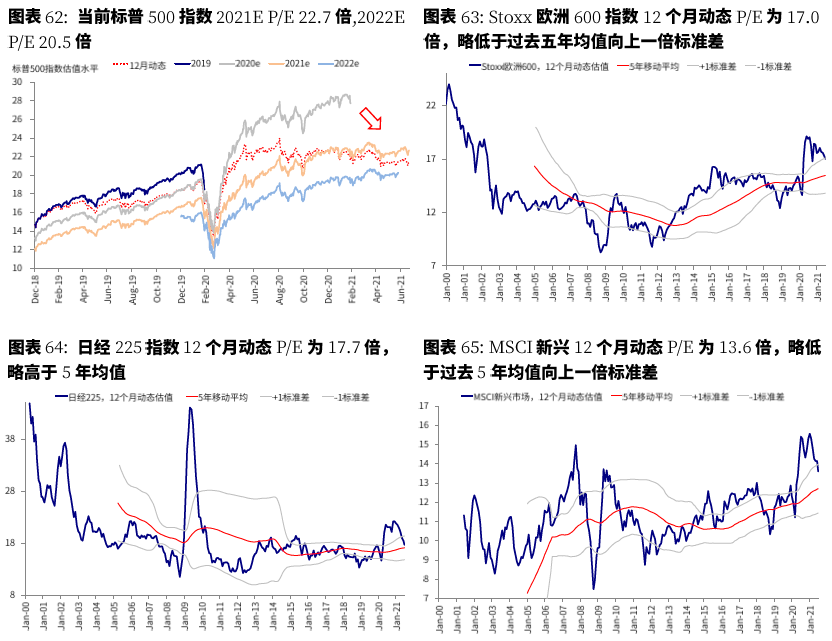

►市場估值:美股估值低於增長和利率環境支撐水平。伴隨10年美債利率上週的持續回落,當前標普500指數27.8倍靜態P/E低於增長(7月Markit製造業PMI初值=63.1)和流動性(10年美債利率1.28%)能夠支撐的合理水平(~30.7倍)。包括歐洲、日本、新興在內的全球主要市場股市的估值水平均有回落,但處於歷史相對高位。

文章來源

本文摘自:2021年7月25日已經發布的《美聯儲已經事實上“縮表”?》

劉 剛 CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867

李赫民 SAC 執證編號:S0080120090056;SFC CE Ref:BQG067

王漢鋒 CFA SAC 執業證書編號:S0080513080002 SFC CE Ref:AND454