全球醋酸產能及市場發展前景分析

原標題:全球醋酸產能及市場發展前景分析

來源:期貨日報

作者:張曉珍

醋酸作爲一種重要的化工原料中間體,下游覆蓋領域十分廣泛,主要用於生產PTA、醋酸乙烯、醋酸酯、醋酸酐以及氯乙酸等化合物。其中,醋酸下游需求增量主要集中在PTA行業,近年來聚酯行業的快速發展帶動了國內PTA產能的快速擴張。2020年,中國的醋酸產量和消費量分別在全球佔比53.4%和45.8%,是全球最大的醋酸生產國和消費國。南亞和東南亞是全球最大的醋酸淨進口地區。2007年至2020年,國內醋酸產能的迅速擴張致使醋酸行業長期處於市場飽和狀態,國內醋酸出口呈現增長態勢。近年來,我國醋酸行業產能投放速度有所放緩,且國內外醋酸下游尤其是PTA行業的持續發展將繼續爲醋酸需求帶來增量,我國醋酸行業的供需矛盾或出現階段性緩解。

A 醋酸產業鏈及生產工藝

醋酸產業鏈關係

醋酸,學名乙酸,也稱冰醋酸,常溫下是一種有刺鼻氣味的無色液體,凝固點爲16.6℃,凝固後爲無色晶體。醋酸可溶於水以及乙醇、乙醚、四氯化碳和甘油等有機溶劑。醋酸用途廣泛,不僅可以用於食品加工,還是一種重要的化工原料中間體,主要用於生產PTA、醋酸乙烯、醋酸酯、醋酸酐以及氯乙酸等化合物,可用作農藥、醫藥和染料等工業溶劑和原料,在織物印染、照相藥品製造和橡膠工業中都有廣泛用途。目前,醋酸最大的下游需求爲PTA,約佔總消費量的30%,是聚酯行業的重要化纖原料。近年來隨着國內聚酯產能增速加快,PTA行業對醋酸的需求也顯著提升。

醋酸生產工藝

隨着醋酸產業的發展和規模的迅速擴張,醋酸生產工藝也不斷經歷迭代更新。按照原料的不同,醋酸的生產工藝路線可劃分爲乙炔、乙醇、乙烯、丁烷或輕油路線,以及甲醇路線。其中,甲醇路線憑藉其成熟的技術優勢和成本優勢,成爲當前主要的醋酸生產工藝,目前工業化醋酸生產中甲醇羰基法生產的醋酸產量佔醋酸總產能的90%以上。

乙炔、乙醇和乙烯原料路線具體是將乙炔、乙醇和乙烯等原料經氧化製得乙醛,再由乙醛進一步氧化生成醋酸。20世紀70年代之前,我國醋酸的主要生產工藝爲乙醇乙醛法和乙炔乙醛法,但由於工藝技術落後和環境污染等問題,逐漸在市場競爭中被淘汰。20世紀80年代初,隨着乙烯裝置被引進,乙烯乙醛法在國內得到了長足發展,爲醋酸行業貢獻了巨大的產能。2007年起,隨着國際油價上漲和甲醇羰基法的成熟,乙烯法因其高成本逐漸被甲醇路線取代,新一輪的甲醇路線醋酸裝置大量投產。甲醇羰基法工藝是以甲醇和一氧化碳爲原料,在催化劑的作用下合成醋酸。這種以天然氣或煤爲原料製取甲醇和合成氣,進而生成醋酸的技術相比傳統以油爲資源的技術更適合中國富煤少油的國情,且具有成本優勢。目前,國內醋酸行業的其他工藝技術均已淘汰,形成了以甲醇羰基法爲主導的醋酸生產工藝。

B 全球市場供需情況

全球醋酸市場供應分析

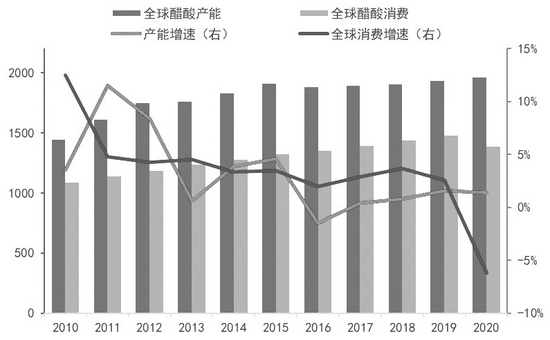

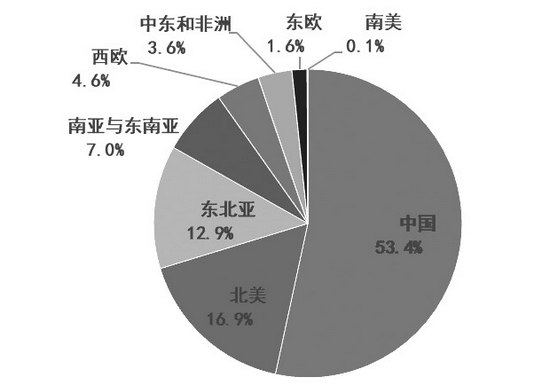

近10年來,全球醋酸產能增速逐漸放緩,2010年至2020年醋酸產能的年均增長率爲2.78%。根據Bloomberg數據,2020年全球醋酸總產能爲1960.5萬噸,相較2019年增加1.40%。從全球醋酸產能分佈情況來看,中國是全球最大的醋酸生產地區,2020年中國醋酸產能佔全球總產能的53.4%,其他主產區依次爲北美(16.9%)、東北亞(12.9%)、南亞和東南亞(7.0%)以及西歐(4.6%)地區。其中,亞洲地區的醋酸產能合計達1436.7萬噸/年,佔比約爲73.28%,在全球產能分佈中佔據主導地位。

圖爲全球醋酸產能、消費及增速(單位:萬噸,%)

圖爲2020年全球醋酸產能分佈情況

全球醋酸市場需求分析

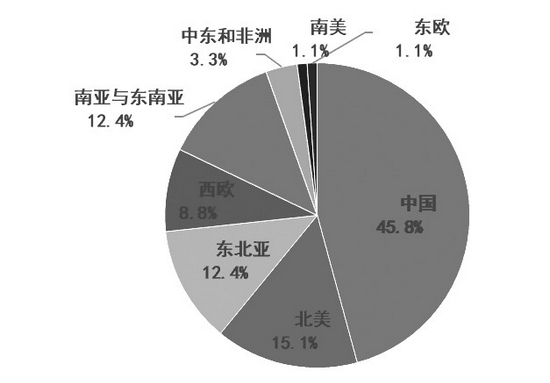

從全球醋酸的消費情況來看,2011年全球消費增速從2010年的12%滑落至5%,此後全球醋酸的消費增長逐漸趨於穩定,其增速維持在3%左右的水平。由於疫情影響行業消費,2020年全球醋酸的消費量爲1383.8萬噸,較2019年的1475.6萬噸大幅下降6%。全球醋酸的消費分佈與產能分佈情況大致吻合,中國作爲全球最大的醋酸消費國,其消費量佔全球消費的45.8%;其次是北美地區(15.1%)、東北亞地區(12.4%)和西歐地區(8.8%)。其中,亞洲地區的消費量佔比合計可達70.58%。

圖爲2020年全球醋酸需求分佈情況

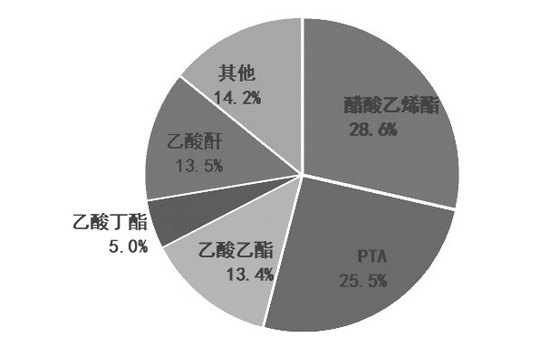

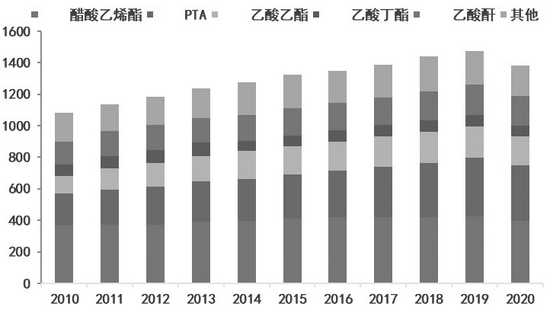

圖爲2020年全球醋酸下游行業需求分佈

圖爲全球醋酸下游行業需求結構

醋酸最主要的下游需求行業爲醋酸乙烯酯,2020年全球約有395.2萬噸醋酸用於生產醋酸乙烯酯,佔醋酸需求總量的28.6%;其次爲PTA,2020年其對醋酸的需求量達到352.4萬噸,在全球醋酸的需求佔比爲25.47%;醋酸酐的需求量爲186.5萬噸,佔需求總量的15.4%;醋酸酯的需求量爲2538萬噸,佔比21%,其中醋酸乙酯消費185萬噸,醋酸丁酯消費68.8萬噸。近10年來,隨着亞洲聚酯行業的快速發展,PTA的產量和消費實現快速增長,2020年PTA對醋酸的需求較2010年增長74.7%,且其在醋酸下游需求結構中的佔比逐年遞增,成爲支撐醋酸需求的重要驅動力量。得益於全球汽車行業的持續增長,醋酸乙烯酯作爲醋酸最大的下游行業,近10年對醋酸的需求增長7.5%,是穩定的醋酸下游需求行業。

全球醋酸貿易格局

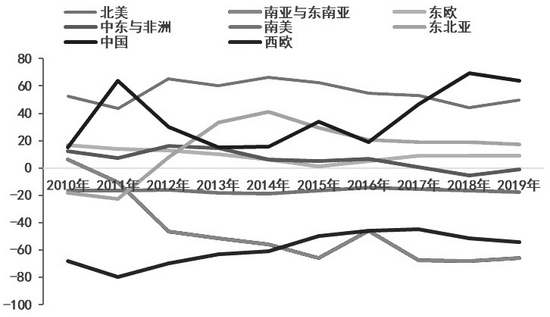

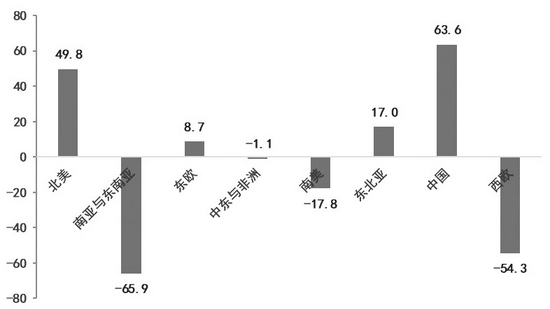

從全球醋酸的貿易情況來看,中國、北美和東北亞既是醋酸的主產區,也是主要的醋酸出口地區。2019年,中國醋酸的出口量爲63.6萬噸,其次是北美地區和東北亞地區,出口量分別爲49.8萬噸和17萬噸。2010年之前,中國的醋酸極大程度上依賴進口,進口量僅次於西歐;2010年之後,隨着國內醋酸裝置投產以及產能擴張,中國從醋酸的淨進口國轉變爲淨出口國,且醋酸出口量在近幾年內逐漸攀升,2018年中國醋酸的出口量超過北美成爲全球最大的出口地區。與中國情況相反的是南亞與東南亞地區,2010年之前該地區爲全球主要的醋酸出口地區,2010年之後則轉爲淨進口區,且進口缺口逐年擴大,目前該區已成爲全球最大的醋酸進口區。2019年南亞與東南亞的醋酸進口量達到65.9萬噸,其次是西歐,進口量爲54.3萬噸。

圖爲全球各地區醋酸淨出口走勢(單位:萬噸)

圖爲2019年全球醋酸淨出口情況(單位:萬噸)

C 中國市場供需情況

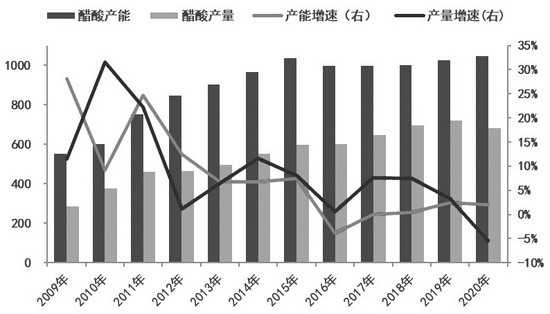

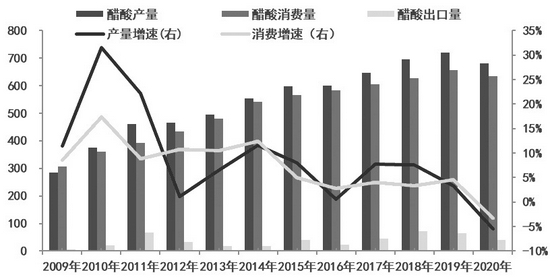

從國內醋酸供應情況來看,近10年來,我國醋酸行業迎來大規模投產,醋酸產能從2007年的352.1萬噸大幅提升至2020年的1046.4萬噸,年均增長15.17%;產量從2007年的208萬噸增長至679.6萬噸,年均增長17.44%。2007年至2011年,國內醋酸行業處於投產高峯,其間產能增速維持近20%水平。2012年至2020年,隨着醋酸行業內的產能過剩問題逐步突顯,醋酸產能投產增速逐漸放緩,2016年國內醋酸產能降低3.81%,且近年來國內醋酸新增投產較少,醋酸產能增速維持在近1%的低位。在國內醋酸市場相對飽和狀態下,國內醋酸產能利用不足,2009年國內產能利用率僅爲51.83%;近年來隨着新增裝置投放速度暫緩,產能利用率有所抬升,2020年醋酸產能利用率爲64.95%。

從全國醋酸產能的地區分佈來看,江蘇省的醋酸產能最高,佔比約爲34%,其次是山東地區(16%)、河南地區(10%),上海、河北和安徽等地區也分佈有醋酸產能。

整體而言,中國醋酸裝置多集中在華東、華北和華中地區,西南、西北和東北也有一定分佈。

從國內醋酸需求情況來看,得益於醋酸下游行業的快速發展,國內醋酸需求也穩步增長。根據Bloomberg數據,2020年國內醋酸的消費量爲633.6萬噸,較2009年年均增長9.62%。但由於醋酸下游行業的增長有限,近10年來國內醋酸需求增速逐漸放緩。醋酸作爲一種重要的化工原料中間體,主要用於生產PTA、醋酸乙烯、醋酸酯、醋酸酐以及氯乙酸等產品。近年來,隨着聚酯行業的迅速發展,PTA產能快速擴張,2021年國內PTA裝置預計投產1650萬噸,2021年國內PTA有效產能增量840萬噸。PTA作爲我國醋酸最大的下游消費領域,約佔總消費量的30%;醋酸酯消費量約佔25%,醋酸乙烯約佔20%,其餘醋酐和氯乙酸等佔25%。

從國內醋酸貿易情況來看,隨着國內醋酸產能的迅速增長,國內醋酸行業的供應過剩成爲常態,我國醋酸進口量較爲有限,醋酸出口量近年來呈增長態勢。尤其是2017年來,隨着全球醋酸需求的增加以及海外裝置檢修偏多,我國醋酸出口量持續增加。據海關數據,2019年我國醋酸出口量爲63.82萬噸,2020年受國際公共衛生事件影響,我國醋酸出口量降至39.99萬噸。從2020年出口地區來看,我國醋酸的主要出口地爲印度,2020年中國對印度的出口量約爲16.3萬噸,佔總出口量比重約爲40.9%;第二大出口地爲比利時,出口量約爲8.6萬噸,佔比約爲21.6%。亞洲是中國醋酸最主要的出口貿易區。

圖爲中國醋酸產能產量增長情況(單位:萬噸)

圖爲中國醋酸供需情況(單位:萬噸,%)