中信期貨:悠悠一支鋁 凌寒獨自開

報告要點

上半年,全球經濟強勁復甦疊加寬鬆貨幣環境,供應受干擾而消費強驅動的滬鋁走出單邊行情。下半年,美聯儲開啓taper的預期令貨幣環境對大宗商品不再友好,但是,供應端的收縮以及消費板塊增多降少和海外補庫需求的存在,優化供需平衡表,支撐滬鋁價格無論在絕對收益還是有色板塊的相對收益上都有不俗表現。

摘要:

主要結論:下半年,鋁價高位偏強運行,核心運行區間爲18000-21000元/噸。宏觀驅動逐漸轉弱,但是,需驅動保持良好,主策略依舊是將鋁配置成多頭。

宏觀上,美聯儲重點關注的就業和通脹指標儘管在基數及紓困補貼的干擾下發生扭曲,導致美聯儲行動滯後。但是,美聯儲對2021年底美國失業率將降至4.5%的預判,提升市場對其在8月傑克遜霍爾會議或9月議息會議上提出爲退出量化寬鬆的預期,同時,首次加息的時間點預期相較提前,對大宗而言構成不利。

供應上,國內供應受“雙控”和電力約束出現意外減產,導致全年產量從4000萬噸下調至3953萬噸,打破此前的相對平衡的狀態並出現缺口。缺口將由拋儲和進口共同來做補充,拋儲數量按35萬噸計,進口10萬噸。下半年產量2013萬噸,拋儲及進口45萬噸,構成2058萬噸供應總量。全年產量3953萬噸,進口75萬噸,拋儲35萬噸,總供應量4063萬噸。

消費上,消費主版塊房地產、光伏、汽車、初級製品和產成品的出口仍舊能提供消費增長,但城市軌道交通、高壓輸變電用鋁下降,全年用鋁增長上調至210萬噸,增速約5.5%。落腳到下半年,消費總量爲2059萬噸,消費增量約38萬噸,消費增速在1.9%,結轉庫存約85噸。

平衡方面,全年產量3953萬噸,進口75萬噸,拋儲35萬噸,總供應量4063萬噸,消費約4040萬噸,餘23萬噸,結轉庫存預計85萬噸。若下半年不拋儲和進口45萬噸,則出現20萬噸的缺口,年底結轉直接去到40萬噸,難以想象的低位。即便有拋儲補充,供需平衡表仍舊保持良好狀態。

價格節奏上,6月底第一次拋儲測試市場,疊加隨後進入7、8月份的消費淡季,會使得鋁一定程度上承壓,但低庫存,特別是低倉單狀態抑制鋁價調整空間。後期消費推動去庫,會重新帶動價格回升,但上方空間會受制於拋儲量動態調節及宏觀環境。

操作建議:逢低做多爲主策略,7、8月消費淡季可積極把握佈局多單機會,價位在18500元下方就不錯,18000元經過拋儲反覆測試強化支撐牢固。結構視拋儲落地後現貨反應而定;內外比值驅動不顯著,波段操作。對沖配置上,四季度可關注多鋁空銅的配對組合。

風險因素:流動性快速緊縮;消費遠不及預期;拋儲總量調節

一、上半年鋁市場回顧:經濟復甦&貨幣寬鬆&供應干擾,推動鋁價穩步上行

上半年鋁價單邊持續走高,究其原因,是全球經濟復甦而爲經濟護航的寬鬆貨幣環境持續的大環境下,國內“雙控”、局部區域用電緊張問題使得電解鋁供應干擾率上升,供需狀態良好吸引資金介入推動鋁價上行。

總體環境上,海外寬鬆貨幣環境輔以積極的財政政策,刺激着經濟的修復和市場對大宗資產的買入熱情。2月初拜登推動1.9萬億財政紓困計劃,遠超市場預期,掀起有色春節前後的追逐熱情。3、4月份摩根大通及歐美的製造業PMI表現出強勢的擴張狀態,同時通脹預期猛烈抬頭之際,美聯儲官員再三向市場傳遞尚未到談論縮減QE的時候。經濟修復而寬鬆持續無疑是對大宗商品最優的環境,有色加速上揚,品種或創下階段性高點或刷新歷史高點。瘋狂的價格上漲,引發國內高層的關注,5月中下旬國常會一週內兩提“保供穩價”,甚至引入拋儲以給市場降溫,大宗漲勢得以抑制。同時,美聯儲的雙目標——通脹與就業數據均超出預期,儘管6月美聯儲依稀會議仍舊維持低利率及購債規模不變,但是,市場對未來縮減購債規模甚至是加息的預期明顯增強,美元指數強勢反攻,亦使包括有色在內的大宗商品均受到打壓。

就鋁市而言,基本面優異,資金參與程度高,上漲行情順暢。2020年末市場對2021年鋁市供需的預期普遍樂觀,節前的季節性累庫將鋁價擠壓至14600-14800區間內,2月初,當內蒙公佈工業電價調整方案時,鋁價突然發動,區域性成本優勢使得上市的電解鋁標的獲得青睞,股票與期貨出現聯袂上漲的互動格局。3月23日傳出擬拋儲鋁錠的信息,一度將滬鋁盤中打至跌停板,但由於拋儲細節未出,且去庫維持,鋁價脫離跌停板,重心運行至17000-17500平臺。隨後鋁價跟隨大勢加速上漲,最高探至20445後回落,在國家調控大宗價格的背景下,雲南省限電關停電解鋁產能的事實未被充分交易,價格在18000-19000間徘徊。

圖表1:美元走弱,大宗普遍強勢 基期2020.1.2

資料來源:Wind 中信期貨研究部

圖表2:鋁價持續單邊走高 單位:元/噸,美元/噸

資料來源:Wind 中信期貨研究部

圖表3:上半年內外比值高位震盪

資料來源:Wind 中信期貨研究部

圖表4:滬鋁市場交投活躍 單位:手

資料來源:Wind 中信期貨研究部

二、下半年鋁市場觀點和核心邏輯

2021年下半年鋁價高位偏強運行,宏觀驅動逐漸轉弱,但是,需驅動保持良好,將鋁配置成多頭依舊是主策略。

主要邏輯爲:

宏觀上,美聯儲重點關注的就業和通脹指標儘管在基數及紓困補貼的干擾下發生扭曲,導致美聯儲行動滯後。但是,美聯儲對2021年底美國失業率將降至4.5%的預判,提升市場對其在8月傑克遜霍爾會議或9月議息會議上提出爲退出量化寬鬆的預期,同時,首次加息的時間點預期相較提前,對大宗而言構成不利。

供應上,由於“雙控”和局部電力緊張問題,造成內蒙、雲南出現不同程度減產。特別是雲南5月份關停達80餘萬噸的產能,儘管悉數在7月能夠迴歸,但是復產到達產需要時間,同時,擠佔資源使得原計劃投產的新增產能順延,造成電解鋁產量下調至3953萬噸。

拋儲方面,作爲調節供應的籌碼,跟蹤2008年以來的公開市場收拋儲信息,國儲目前持有原鋁數量約爲83萬噸。本着留有手牌震懾市場的判斷,以第一次拋儲量5萬噸去做平均,預計今年拋儲量爲35萬噸。進口方面仍有作爲空間。

消費上,海外經濟修復仍在進行,經濟總量回升及潛在補庫需求爲原鋁消費提供保障,或更多體現在成品和鋁材出口回升上;國內方面,房地產後週期仍在持續,光伏、汽車等工業材需求保持增長,而軌交、輸變電面臨一定減量。預計下半年消費增量在2059萬噸左右,增速約1.9%;2021年全年消費增速上調至5.5%,結轉庫存約85萬噸。

節奏上,6月底第一次拋儲測試市場,疊加隨後進入7、8月份的消費淡季,會使得鋁一定程度上承壓,但低庫存和低倉單狀態抑制鋁價調整空間,多單可把握佈局機會。後期消費推動去庫,會重新帶動價格回升,但總體空間上,但上方空間會受制於拋儲量動態調節及宏觀環境。

三、原料端維持寬鬆格局,價格波動空間不大

1.鋁土礦供應寬裕,進口到岸價格穩定

SMM數據顯示,1-5月我國鋁土礦產量爲4177.6萬噸,同比增長14%;1-5月份鋁土礦進口數量爲4502.2萬噸,同比下跌6%;1-5月鋁土礦表觀供應量爲8679.8萬噸,同比增長2.68%。與國內氧化鋁的匹配度上看,礦石供應增幅略低於氧化鋁增幅,但礦石市場未感受到緊張,在海外費大幅上漲的背景下,礦石CIF仍保持着在45美元/噸附近波動,反映鋁土礦易得而寬鬆的格局。

圖表5:鋁土礦產量及進口量 單位:萬噸

資料來源:SMM 中信期貨研究部

圖表6:鋁土礦價格保持平穩 單位:元/噸,美元/噸

資料來源:SMM 中信期貨研究部

2.低開工率作祟,氧化鋁表面存缺口,實際偏寬裕

IAI數據顯示,1-4月全球冶金級氧化鋁產量4313.6萬噸,同比增長4.95%;SMM數據顯示,1-5月國內冶金級氧化鋁產量2979.1萬噸,同比增長7%。從平衡的角度看,全球冶金級氧化鋁維持過剩狀態,而國內(含進口)仍出現一定缺口。然而,缺口僅將氧化鋁價格推過2500元/噸的位置,癥結還是在於氧化鋁產能低開工率的寬鬆局面壓制住了價格向上的驅動。阿拉丁數據顯示,4月國內氧化鋁總產能爲8812萬噸,4月氧化鋁在產產能7555萬噸,開工率回升至86%。

下半年,我們依舊對氧化鋁的價格持區間震盪,難有作爲的判斷,邏輯上較此前也並未有大的改變。首先,下半年低成本優勢的氧化鋁依舊會投產進入市場,預計總量在300萬噸,另外有超過400萬噸的產能在年底建成待投,是完全能夠覆蓋下半年甚至明年電解鋁所需氧化鋁的增量的。其次,現存產能的動態調節上,特別是此前由於環保因素關停的產能再經過整改後是具備迴歸市場能力的,這些均構成了氧化鋁價格上方的制約。最後,海外過剩的市場,一旦進口窗口打開,進口貨物對國內市場也有補充和衝擊。對氧化鋁價格區間上,還是看2200-2600元/噸。

圖表7:全球氧化鋁供應平衡情況 單位:千噸

資料來源:IAI 中信期貨研究部

圖表8:國內氧化鋁供應平衡情況 單位:萬噸

資料來源:IAI 中信期貨研究部

圖表9:國內外氧化鋁價格 單位:元/噸,美元/噸

資料來源:SMM Wind 中信期貨研究部

圖表10:氧化鋁進口盈虧及進口數量 單位:元/噸,萬噸

資料來源:SMM Wind 中信期貨研究部

圖表11:國內氧化鋁運行產能及開工率 單位:萬噸,%

資料來源:Wind 中信期貨研究部

圖表12:國內氧化鋁行業生產利潤 單位:元/噸

資料來源:Wind 中信期貨研究部

圖表13:國內氧化鋁待投項目 單位:萬噸

資料來源:百川資訊 中信期貨研究部

四、國內產量調降,拋儲和進口做供應補充

上半年,前半段投產進度及去年新投放量是較順暢的,但是,政策及電力保障問題突出,導致干擾率分別在2月底和5月中下旬陡升,並對下半年的產量提升構成顯著影響。下半年,國內項目投產進度主要看電力制約的改善。

1.海外下半年有增量,全年供應增長預計爲1%

IAI數據顯示,全球1-5月份電解鋁產量總計2794.2萬噸,同比增長4.74%。其中,海外電解鋁供應1173.1萬噸,同比增加6.7萬噸,增幅0.57%,疫情打亂海外上半年節奏,投產並不理想。據愛擇資訊統計,2021年下半年待投新增產能約48萬噸,集中在5-10月,預計全年海外電解鋁增長約爲1%。

圖表14:全球電解鋁產量 單位:千噸

資料來源:Wind 中信期貨研究部

圖表15:海外電解鋁產量 單位:千噸

資料來源:Wind 中信期貨研究部

圖表16:2021年下半年海外電解鋁待投項目 單位:萬噸

資料來源:愛擇資訊 中信期貨研究部

2.減產餘波衝擊,下半年增速略降,全年產量調低至3953萬噸

阿拉丁數據顯示,1-4月國內電解鋁產量1304.64萬噸,同比增長8.86%。我們預計,1-6月國內電解鋁產量爲1940.5萬噸,同比增長6.6%,增量主要源於自2020.10至2021.2間累計約130萬噸的電解鋁投產產能陸續達產放量,其中,上半年新增產能投產總計71.5萬噸。但是,3月內蒙爲確保“雙控”任務完成進行壓產,且5月繼續加碼,造成該區域約40萬噸產能停產,雲南5月中下旬由於電力緊張減產約88萬噸。

下半年的產能增量,一部分來自雲南片區電力供應恢復後關停產能在7月及其後的復產,內蒙區域關停的產能迴歸條件苛刻,暫不考慮;另一部分來自新增產能的投放,由於待投新增多位於雲南省內,復產佔用人力、物力、電力,整體投產進度要做順延。

基於上述假定條件排產,國內電解鋁到2021年底在產產能預計爲4099萬噸,與此前預估的變化不大。下半年預計電解鋁產量爲2012.5萬噸,同比增幅提升至4.8%。2021年全年產出在3953萬噸左右,同比增幅6.1%。在未發生內蒙、雲南減產前所做全年產量預計爲4000萬噸,下降近50萬噸。從日均產出曲線看,一改此前單邊上行的趨勢,回落休整再增長。

圖表17:2021年下半年待投產能跟蹤 單位:萬噸

資料來源:百川資訊 愛擇資訊 中信期貨研究部

圖表18:國內電解鋁運行產能預估 單位:萬噸

資料來源:Wind 中信期貨研究部

圖表19:國內電解鋁日均產量預估 單位:萬噸

資料來源:Wind 中信期貨研究部

圖表20:國內電解鋁月度產量 單位:萬噸

資料來源:Wind 中信期貨研究部

圖表21:國內電解鋁產量同比增速 單位:%

資料來源:Wind 中信期貨研究部

3.拋儲和進口成爲供應的補充,且具有蹺蹺板特徵

6月22日,國家物資儲備調節中心發佈2021年投放第一批國家儲備鋁公告,第一批銷售總量爲5萬噸,始於3月23日的拋儲傳聞終塵埃落地。若以5萬噸/月拋到2021年底,則總拋儲數量爲35萬噸,是低於市場此前50-60萬噸,甚至80-90萬噸預期的。

這裏需要注意兩點:1)自08年國儲建立有色儲備制度以來,統計到鋁收儲及拋儲動作,結餘鋁庫存數量在83萬噸左右,拋35萬噸之後,對市場的威懾力仍在。(2)拋儲數量不是一層不變的,如果說價格快速拉昇破2萬,爲平抑價格上漲,會做相對應的調整。全年拋儲總量我們預計在30-50萬噸之間。

除此以外,通過打開進口盈利窗口刺激海外鋁錠流入扮演重要的補充角色,1-5月國內進口鋁錠58.2萬噸,同比增長1427%。下半年,進口和拋儲會聯合成爲供應補庫力量,但如果拋儲數量大了,壓低比值進口數量下降,反之亦然。

圖表22:拋儲數量決定進口盈利空間 單位:元/噸

資料來源:Wind 中信期貨研究部

圖表23:1-5月原鋁進口數量58.2萬噸 單位:萬噸

資料來源:Wind 中信期貨研究部

4.廢鋁進口回升,合金與鋁錠價差走弱

2021年1-4月我國廢鋁及合金累計進口64.15萬噸,同比增長19.5%,3、4月份進口放量比較明顯,但5月廢鋁進口量陡降,或與政策鬆緊相關。由於進口貨物數量上升,合金錠與原鋁價差上半年呈現逐漸收斂的態勢,精鋁替代被打出。

圖表24:廢鋁與合金進口恢復,但不太穩定 單位:萬噸,%

資料來源:SMM Wind 中信期貨研究部

圖表25:合金與鋁錠價差走弱擠出精鋁替代 單位:元/噸

資料來源:SMM Wind 中信期貨研究部

五、海外需求強勁,國內亦不遜色,消費增速上調

上半年,國內電解鋁表觀消費1981萬噸,同比增長9.6%,一季度表觀消費增速17.5%,二季度扭轉爲3.3%。上半年,國內鋁錠實際的消費表現好於我們2020年底所做預估,差異主要出自海外旺盛的需求,同時,國內建築及工業材表現也非常優異,導致上半年進口窗口打開,進口原鋁數量約65萬噸(摺合消費增長3.6%)。

下半年的消費預估,我們仍舊遵循從主版塊來分解,分析房產建築及其後的汽車家電領域、新能源光伏及輸變電、出口等領域的用鋁需求。

圖表26:國內電解鋁表觀消費 單位:萬噸,%

資料來源:SMM Wind 中信期貨研究部

圖表27:國內電解鋁庫存季度變動 單位:萬噸

資料來源:SMM Wind 中信期貨研究部

1.海外發錢驅動的消費減緩,但房產、製造復甦的補庫需求仍具看點

從貨幣的角度看,隨着疫苗接種比例的回升,美國救援補貼不再續作,美國就業市場供給恢復有望加速,支持美聯儲Tapering開啓。我們預計在8-9月美聯儲會逐漸向市場縮減QE預期;Q4公佈相關細節計劃,年底或明年初執行縮減。換而言之,流動性邊際趨緊,但拐點尚未到來。

從實物消費的角度,海外的疫情紓困計劃以貨幣形式下發,激發了居民的消費需求,而海外的工業製造回升相對滯後,造成的實物缺口體現進口需求的強勁回升。下半年,僅以美國爲例,儘管救援補貼不再續作,但經過充分去庫的耐用品、汽車、成屋均存在強烈的補庫需求,將帶動包括鋁在內的有色金屬的消費保持良好的增長狀態。

圖表28:美國消費持續增長,產出恢復滯後 單位:%

資料來源:Wind 中信期貨研究部

圖表29:海外進口需求保持強勁 單位:億元,%

資料來源:Wind 中信期貨研究部

圖表30:我國機電出口表現良好 單位:億元,%

資料來源:Wind 中信期貨研究部

圖表31:美國耐用品存補庫空間 單位:%

資料來源:Wind 中信期貨研究部

圖表32:美國的汽車庫銷比斷崖式下跌 單位:百萬輛,%

資料來源:Wind 中信期貨研究部

圖表33:美國成屋庫存降至低位 單位:萬套

資料來源:Wind 中信期貨研究部

2.竣工週期還在,但有降速風險,家電面臨高基數挑戰

1-5月,國內商品房銷售面積同比增長36.3%,從單月銷售圖表看,房產銷售保持着較好的增長狀態,但是“三條紅線”剔除預收款後的資產負債率不超過百分內之七十;淨容負債率不超過百分之百;現金短債比不小於一)要求下,房地產開發商更傾向於將資金重心用做項目後端,以求交付以推升資產負債率。所以,今年百城成交土地面積略於往年,且房屋新開工亦明顯低於往年同期水平,但是,房屋竣工水平卻表現優於往年同期,印證了這個觀點,且在下半年還會持續。

按照房屋新開工到主體封樓12個月左右的時間去推演,去年8月開始房屋單月新開工面積負增長,預計會在今年三季度後半段及四季度體現到竣工增長逐漸乏力上來。但是,地產商重心向竣工走的方向不變,以及建築型材庫存也存在着補庫需求,共同來保障該板塊的用鋁需求增長60餘萬噸。

家電方面,去年海外對空調、冰箱、洗衣機、微波爐等居家家電需求井噴,造就2020年家電的高基數,今年的增長會遇到非常嚴峻的挑戰。

圖表34:房屋銷售面積好於往年同期 單位:萬平方米

資料來源:Wind 中信期貨研究部

圖表35:房屋新開工面積顯著弱於去年 單位:萬平方米

資料來源:Wind 中信期貨研究部

圖表36:施工面積受開工影響有所下滑 單位:萬平方米

資料來源:Wind 中信期貨研究部

圖表37:竣工面積在回升,但有隱患 單位:萬平方米

資料來源:Wind 中信期貨研究部

圖表38:空調出口和內銷數據均出現回落 單位:萬臺

資料來源:Wind 中信期貨研究部

圖表39:冰洗面臨難以逾越的高基數 單位:萬臺

資料來源:Wind 中信期貨研究部

3.光伏裝機進展有波折無大礙,軌交前景不樂觀

“碳達峯”是未來十年重要任務,增加非石化電源的裝機容量是實現該任務的重要途徑之一。光伏作爲新能源的典型代表,被給予了充分的重視。今年1-3月,我國光伏安裝量爲5330兆瓦,去年同期增長1380兆瓦,較2019年錄得130兆瓦增長,這是在光伏組件材料大幅上漲的背景下錄得的成果。6月以來,光伏玻璃、硅片價格有所下跌,一定程度上有利於項目的推進。光伏版塊依舊是強勁的用鋁增量支撐,維持全年50-60萬噸增量的判斷。

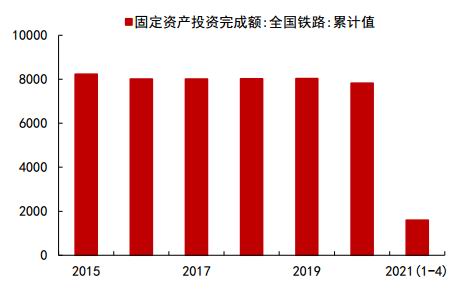

城市軌道交通的前景不樂觀,從鐵路投資的角度看,今年1-4月鐵路投資完成額1597.1億元,顯著低於2019年同期的1623.2億元。另外,結合項目批覆及規劃,預計2021-2025年城市軌道交通運營公里增速面臨下調,與之對應的運營車輛需求增速亦對應下調。預計2020年運營車輛上升至55000輛,2020年供應量爲14000量,2021年增速面臨下滑,預計年度供應量10500輛,較2020年減少3500輛,用鋁需求減少約28萬噸。

圖表40:光伏新增裝機容量上升 單位:兆瓦

資料來源:Wind 中信期貨研究部

圖表41:國內鐵路投資降速 單位:億元

資料來源:Wind 中信期貨研究部

4.高壓輸變電板塊用鋁減量有所收斂

電網板塊的主要用鋁場景爲高壓輸變電的鋼芯鋁絞線,高壓輸變電項目由國家規劃審批,電網用鋁消費依賴政策。今年1-5月電網投資完成額1225億元,同比增長8.02%,在去年挖坑基礎上,與2019年同期相比,兩年同比增速5.88%,表現並不理想。從國家電網的招標數據看,2020年電網鋁相關製品交貨量出現斷崖式下跌,交貨量較2019年減少65萬噸。由於增加了項目招標批次,目前看2021年交付量較2020年全年交貨量預計繼續下降19萬噸,較去年底預計的50萬噸減量收斂。

圖表42:國網電線電纜摺合鋁招標量 單位:噸

資料來源:國家電網 中信期貨研究部

圖表43:國網電線電纜摺合鋁交貨量 單位:噸

資料來源:國家電網 中信期貨研究部

5.汽車、鋁材出口繼續保持增量角色

中汽協數據顯示,今年1-5月,汽車產銷分別完成1062.6萬輛和1087.5萬輛,產銷量同比分別增長36.4.1%和36.6%。另外,據中國汽車工業協會預測,2021年中國汽車銷量將增長4%,汽車板塊用鋁需求預計增加20萬噸。

鋁材出口是我國鋁材消費的重要組成部分之一,海外工業製造並沒有完成恢復,且今年內外比價仍舊偏高,鋁材出口回升稍不及預期。今年1-5月,我國未鍛造鋁及鋁材出口累計216.2萬噸,與去年同期201.2萬噸相比增加15萬噸。歐美經濟體逐漸從恢復生產,下半年海外需求持續回暖,預計全年出口量回升至540萬噸,較上一年度增加55萬噸。

圖表44:國內汽車銷量及增速 單位:萬輛,%

資料來源:Wind 中信期貨研究部

圖表45:未鍛造鋁及鋁材出口預計 單位:萬噸

資料來源:Wind 中信期貨研究部

6.消費小結:下半年消費增長1.9%,全年增速調高至5.5%

上半年,國內電解鋁表觀消費1981萬噸,同比增長9.6%,表現好於我們2020年底所做預估,差異主要出自海外旺盛的需求,同時,國內建築及工業材表現也非常優異,導致上半年進口窗口打開,進口原鋁數量約65萬噸(摺合消費增長3.6%,是構成差異的主要來源)。

全年角度看,消費主版塊房地產(+60)、光伏(+50)、汽車(+15)、初級製品(+55)和產成品(+75)的出口仍舊能提供消費增長,但城市軌道交通(-28)、高壓輸變電用鋁(-19)下降,合計用鋁增長上調至210萬噸,增速約5.5%。落腳到下半年,消費總量爲2059萬噸,消費增量約38萬噸,消費增速在1.9%,結轉庫存約85噸。

六、展望:供需平衡、結構與價格

1.拋儲及進口補充供應,平衡狀態保持良好

國內供應受“雙控”和電力約束出現意外減產,導致全年產量從4000萬噸下調至3953萬噸,打破此前的相對平衡的狀態並出現缺口。這部分缺口將由拋儲和進口共同來做補充,預計全年進口量爲75萬噸,其中上半年實現65萬噸,下半年預計在10萬噸(該數量受到出口需求的變化影響,進而體現在國內表需變動上),拋儲數量按35萬噸計,即下半年進口加拋儲補充供應約45萬噸。下半年,產量2013萬噸,拋儲及進口45萬噸,構成供應總量2058萬噸,消費增速1.9%至2059萬噸,供銷基本平衡,年末結轉庫存基本與上半年結轉持平。

全年產量3953萬噸,進口75萬噸,拋儲35萬噸,總供應量4063萬噸,消費約4040萬噸,餘23萬噸,結轉庫存預計85萬噸。若下半年不拋儲和進口45萬噸,則出現20萬噸的缺口,年底結轉直接去到40萬噸,難以想象的低位。即便有拋儲補充,供需平衡表仍舊保持良好狀態。

圖表46:2021年我國電解鋁月度供需平衡表 單位:萬噸

資料來源:中信期貨研究部

2.低庫存常態化,絕對價格高企及拋儲或仍壓制結構

今年總體的庫存水平是偏低的,但現貨升水和滬鋁結構都受到了明顯壓制,在3月23號傳出要拋儲的消息後,升水受到了壓制,結構直接被壓平。另一方面,鋁價高企,下游採購相對謹慎,也不利於升水的推高。拋儲塵埃落地,下半年關注庫存再去低位時,做多價差的機會。

圖表47:電解鋁現貨庫存快速去化 單位:萬噸

資料來源:Wind 中信期貨研究部

圖表48:滬鋁back結構將大概率維持 單位:元/噸

資料來源:Wind 中信期貨研究部

3.鋁價以高位偏強運行爲主,主力合約核心區間爲18000-21000元/噸

下半年,美聯儲taper的壓力籠罩在市場上方,對商品略微負面。但是,滬鋁基本面優異,庫存有望在低位上再下一城,支撐鋁價在高位偏強運行,交易維度,仍舊以多頭思路爲主,滬鋁主力核心價格區間爲18000-21000元/噸,均值預計18800元/噸。LME三個月鋁運行區間2300-2800美元/噸,均價在2550美元/噸左右。

節奏上,6月底第一次拋儲測試市場,疊加隨後進入7、8月份的消費淡季,會使得鋁一定程度上承壓,但低庫存,特別是低倉單狀態抑制鋁價調整空間,多單可把握佈局機會。後期消費推動去庫,會重新帶動價格回升,但上方空間會受制於拋儲量動態調節及宏觀環境。

內外比值上,海外與國內消費將不相上下,比值走勢或較爲糾結,階段性波段操作爲宜。

操作上,逢低做多爲主策略,7、8月消費淡季可積極把握佈局多單機會,價位在18500元下方就不錯,18000元經過拋儲反覆測試強化支撐牢固。結構視拋儲落地後現貨反應而定;內外比值驅動不顯著,波段操作。對沖配置上,四季度可關注多鋁空銅的配對組合。

風險因素:流動性快速緊縮;消費遠不及預期;拋儲總量調節

中信期貨 鄭瓊香 覃靜 沈照明