市場對做空美元已經厭倦,美元多頭將迎來高光時刻?

原標題:市場對做空美元已經厭倦,美元多頭將迎來高光時刻?

在做空美元16個月後,貨幣投機者似乎認輸了。

對世界上最大的儲備貨幣來說,做空美元是否合適一直是一個有爭議的問題。極端頭寸通常是相反的信號,它揭示的更多是交易過度擁擠,而不是貨幣的走勢方向。

不出所料,對美元壓倒性地做空成爲了今年的“痛苦交易”之一。

與世界第二大儲備貨幣歐元,甚至世界上交易量最大的一籃子貨幣相比,美元自1月以來上漲了約3%。

但現在考驗來了。鑑於美聯儲和歐洲央行下半年的政策軌跡不同,投機鐘擺很可能會向有利於美元的方向擺動。

美國商品期貨交易委員會每週發佈的期貨市場頭寸顯示,堅守16個月的美元淨空頭上週消失了。

自2016年3月以來,市場似乎首次基本恢復平衡。去年由於疫情爆發,美元需求出現飆升,但在美聯儲寬鬆政策、央行互換協議和全球風險偏好迴歸的綜合作用下,美元需求逆轉,迅速減弱。

此外,本月剩餘美元淨空頭倉位的平倉迅速而廣泛。三菱日聯金融集團全球市場研究主管Derek Halpenny指出,當你進一步分析CFTC數據時會發現,資產管理公司、機構投資者和槓桿基金所持美元空頭頭寸的合計降幅爲8年來最大。

Halpenny認爲,美元可能從目前的水平適度走強。

美聯儲將比其他央行更快轉鷹?

Matthew Hornback和摩根士丹利宏觀策略師認爲,最近美元價格走勢“令人困惑”,是因爲市場在美聯儲正常化、全球經濟增長憂慮和通脹上升等多重說法之間搖擺不定。

他們預計美元將從現在開始走強,因美聯儲會比歐洲央行更早轉向,且美國國債名義收益率和實際收益率開始再次走高。 通脹和全球增長主題不太可能持久。

Paul Meggyesi和摩根大通外匯團隊也認爲歐元/美元將進一步下滑,並強調歐洲央行未來可能還會有更多鴿派立場,使“歐元成爲類似日元的準永久性融資貨幣”。

對歐元、美元有何啓示?

接下來,經濟基本面或數據意外、海外風險偏好、長期公允價值模型和對沖基金資金流向都將對美元產生一定影響。

但市場上存在着一種觀點,即匯率往往會被過度定價,而且有大量的歷史證據表明市場會從一個極端走向另一個極端。

投機性頭寸的完全波動不常發生,但僅在過去4年就發生了三次這種淨多頭和淨空頭之間的轉換。 從一個極端到另一個極端平均需要16個月的時間,而現在離最近的淨空頭峯值只過去了6個月的時間。

不過,最近幾周,美國國債收益率大幅下滑,甚至一度回落至紀錄低位,歐債走勢也比較低迷,這與市場共識相悖。

此前歐洲央行宣佈新的2%的通脹目標,這意味着,歐洲央行更有可能增加而不是減少債券購買,因爲中期通脹預測和市場預期仍比這一目標低約0.5個百分點。另外,市場預計,疲軟的歐元可能有助於提升低迷的通脹預期。

這將對歐元帶來什麼影響?

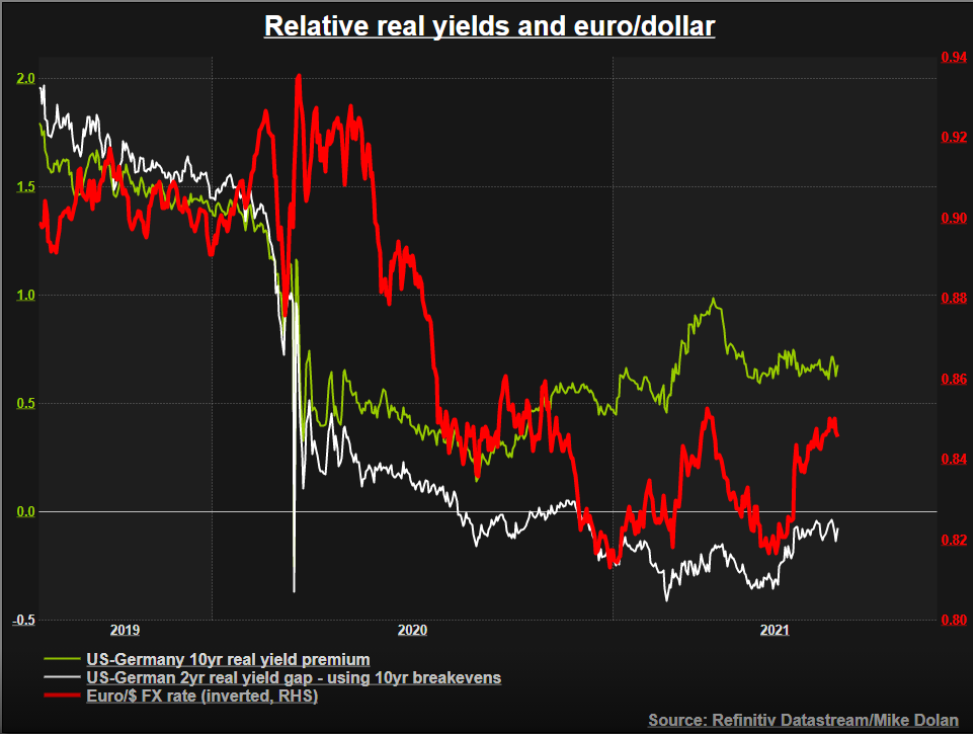

歐洲央行經濟學家去年末研究了,美聯儲和歐洲央行這兩家央行量化寬鬆的步伐不同,在多大程度上影響了歐元/美元。

他們得出的結論是,在疫情爆發後的6個月裏,美聯儲的資產負債表比歐洲央行多擴大了16個百分點,歐元/美元上漲了6%,約佔歐元/美元整體變動的三分之二。

自那以後,這場資產負債表之戰已趨於平衡。 在過去9個月裏,歐洲央行的資產負債表擴張速度比美聯儲快了6個百分點,而匯率幾乎沒有變動。

僅憑這一點,再加上未來相對的量化寬鬆速度,貨幣鐘擺很可能開始向美元的方向擺動。